EDV股票是对利率变化的有效对冲吗

图片来源: pexels

EDV股票为寻求保护免受利率变化影响的投资者提供了一种独特的方式。许多投资者选择Vanguard Extended Duration Treasury ETF,因为它跟踪长期美国国债。EDV专注于零息债券,这些债券对利率变化反应强烈。Vanguard设计EDV以提供对这些变化的敞口,使其区别于其他传统投资。EDV股票因其对利率变化的敏感性而突出,一些投资者利用它来调整投资组合中的风险。

关键要点

- EDV是Vanguard的一只ETF,投资于长期零息美国国债,使其对利率变化非常敏感。

- 当利率下降时,EDV的价格可能急剧上涨,但如果利率上升,其价格可能迅速下跌,因此风险和波动性较高。

- 投资者在预期利率保持低位或下降时使用EDV作为对冲工具,特别是在经济不确定时期。

- EDV最适合风险承受能力高的投资者,他们希望平衡股市风险或寻求对利率变化的强烈反应。

- 虽然EDV提供低成本和潜在收益,但投资者应了解其风险,并将其作为多元化投资组合的一部分,而非单独持有。

EDV股票基础

什么是EDV股票

EDV股票指的是Vanguard Extended Duration Treasury ETF。该ETF跟踪彭博20-30年国债STRIPS指数。投资者使用EDV来获得20至30年到期期限的长期美国国债STRIPS的敞口。Vanguard于2007年12月6日推出该ETF。该基金被分类为固定收益:美国 - 政府、国债投资级长期细分市场。EDV持有大约80种不同的国债STRIPS,专注于2045年至2055年到期的证券。该ETF的费用比率低至0.05%。截至最近财年,总净资产值约为110亿加元,约合81亿美元(查看当前汇率)。EDV为Vanguard账户持有人提供免佣金交易,使其对注重成本的投资者具有吸引力。

EDV如何跟踪国债

Vanguard Extended Duration Treasury ETF采用被动管理策略。该基金持有与彭博美国国债STRIPS 20-30年等额债券指数相匹配的证券。这种方法意味着EDV旨在反映指数的表现,而非试图超越它。ETF的投资组合密切跟随指数的构成,这有助于确保回报与长期美国国债的更广泛市场保持一致。Vanguard的被动复制策略为寻求长期国债敞口的投资者提供了透明度和一致性。

零息债券重点

EDV主要投资于零息美国国债,也称为STRIPS。至少80%的基金资产投资于这些零息债券。这些证券不支付定期利息。相反,投资者在到期时收到单一支付。专注于零息债券使EDV对收益率变化高度敏感。当利率下降时,这些债券的价格可能急剧上涨。然而,当利率上升时,EDV的价值可能迅速下跌。零息债券的波动性通常高于传统付息债券或股票。它们在收益率下降期间可能提供强劲回报,但也带来更高的利率和通胀风险。EDV的结构为投资者提供了对国债市场这一独特部分的直接访问。

利率敏感性

图片来源: pexels

为什么久期重要

久期衡量债券或债券基金对利率变化的反应程度。EDV因投资于20至30年到期的长期国债STRIPS而具有非常高的久期。这意味着当利率变动时,EDV的价格可能发生剧烈变化。投资者使用久期来估计如果利率变动1%,基金价值将上升或下降多少。例如,EDV的有效久期约为25年。如果利率下降1%,EDV的价格可能上涨约25%。如果利率上升1%,EDV的价格可能下跌相同幅度。下表显示了久期如何影响价格敏感性:

| 久期(年) | 利率下降1%的价格变化 | 说明 |

|---|---|---|

| 2 | ~2% | 短久期债券对利率变化的敏感性低。 |

| 25(EDV) | ~25% | 像EDV这样的长久期债券对利率变化反应强烈。 |

EDV的长久期使其比大多数其他国债基金更具波动性。过去十年,EDV的波动率达到4.39%,而更广泛的债券市场ETF(BND)仅为1.25%。EDV的最大回撤接近60%,相比之下,BND为18.58%。这表明EDV的价格波动远超典型债券基金。

EDV股票与利率变化

EDV股票在利率下降或保持稳定时受益最大。在经济放缓或衰退担忧期间,通胀预期通常下降。较低的通胀导致长期国债收益率降低,有助于EDV的表现。预期利率下降的投资者可能选择EDV,因其价格反应强烈。然而,当通胀预期上升时,EDV表现不佳。自2020年初以来,由于通胀推高长期利率,EDV损失了其价值的一半。上升的收益率因其长久期放大损失而损害EDV的表现。通胀政策和财政赤字等经济因素也可能推高利率,增加EDV持有者的风险。EDV最适合相信利率将保持低位或下降的投资者,但在利率上升时风险较高。

使用EDV股票对冲

图片来源: pexels

EDV何时作为对冲有效

投资者经常寻找保护投资组合免受利率风险的方法。在特定场景下,EDV可以作为对冲工具。当投资者预期长期利率下降时,EDV提供强劲的价格升值。这是因为零息债券在收益率下降时价值急剧上升。持有在利率下降时可能贬值的资产(如银行股票或某些房地产投资)的投资者可能使用EDV来抵消这些损失。

EDV还有助于平衡高度暴露于股市的投资组合。在经济不确定时期,投资者通常将资金转移到长期美国国债。这种转移可能导致EDV在股市下跌时上涨。一些投资者将EDV作为战术工具。当他们认为美联储将降息或通胀预期下降时,将其添加到投资组合中。

提示: 当预期利率长期下降或保持稳定时,EDV作为对冲工具效果最佳。

局限性与风险

EDV并非在所有情况下都提供完美的对冲。由于其长久期,该ETF具有显著的利率风险。如果利率上升,EDV可能迅速贬值。这种风险使EDV不适合无法承受投资组合价值大幅波动的投资者。

该ETF还面临通胀风险。上升的通胀通常导致更高的利率,可能损害EDV的表现。预期通胀上升的投资者在将EDV加入投资组合前应考虑这一风险。

下表总结了使用EDV作为对冲的主要风险和局限性:

| 局限性 | 描述 |

|---|---|

| 高波动性 | EDV的价格可能因利率小幅变化而剧烈波动。 |

| 通胀敏感性 | 通胀上升可能导致EDV损失。 |

| 非短期工具 | 在短期利率飙升或意外事件期间,EDV可能表现不佳。 |

| 有限的多元化 | EDV专注于债券市场的一个细分,减少了多元化。 |

投资者还应考虑流动性。EDV在主要交易所交易,通常买卖价差较小。然而,大宗交易仍可能影响价格。在市场压力期间,ETF可能无法完美跟踪其指数。

注意: EDV股票可能放大收益和损失。投资者应谨慎使用并了解相关风险。

收益与缺点

潜在上行空间

EDV为投资者提供了利用利率变化的独特机会。该ETF专注于长期美国国债STRIPS,当收益率下降时可带来强劲的价格升值。寻求对冲股市下跌的投资者可能发现EDV有用,因为其在经济不确定时期表现通常有所改善。ETF的结构强调零息债券,增加了其对利率变动的敏感性。如果美联储降低利率或通胀预期下降,这一特征可带来显著收益。

EDV的30天SEC收益率提供了当前收入潜力的透明衡量。投资者可以审查这一收益率以评估ETF的收入生成能力。该基金的低费用比率0.05%有助于最大化回报,特别是对注重成本的投资者。EDV以美元交易,投资者可根据需要查看当前汇率。该ETF的被动管理确保其表现密切跟踪基础指数,提供清晰度和可预测性。

主要风险

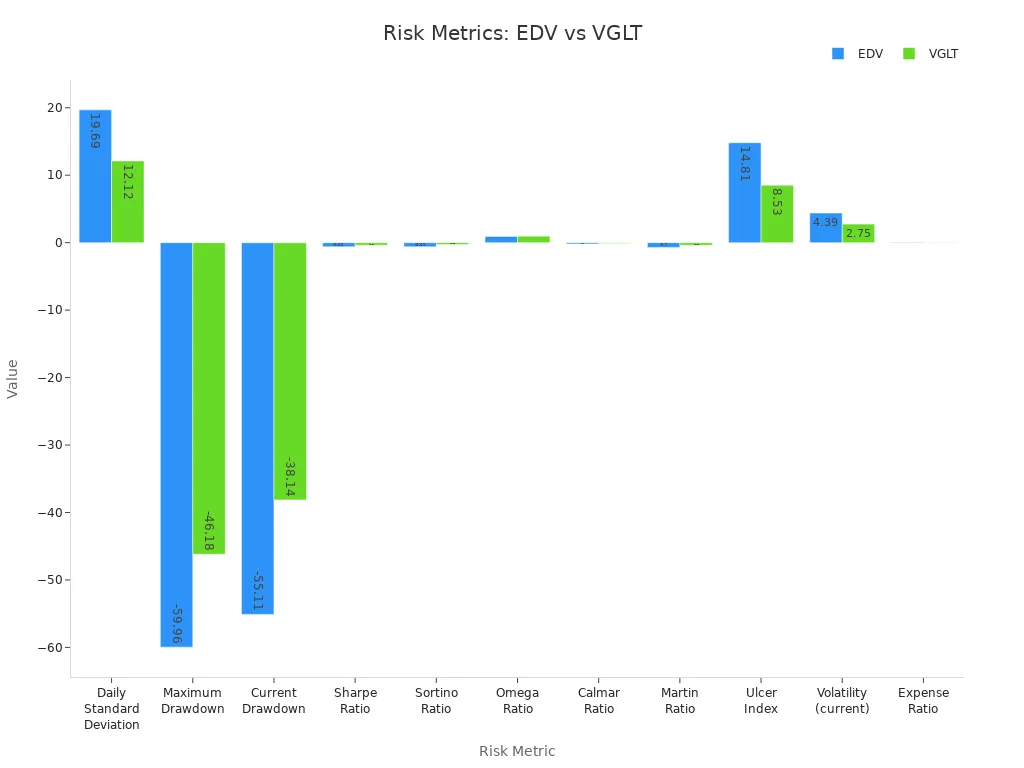

EDV具有投资者必须考虑的重大风险。其长久期使其对利率上升高度敏感。即便收益率小幅上升,也可能导致表现急剧下降。下表比较了EDV与VGLT,另一只长久期国债ETF:

| 指标 | EDV (Vanguard Extended Duration Treasury ETF) | VGLT (Vanguard Long-Term Treasury ETF) |

|---|---|---|

| 日标准差 | 19.69% | 12.12% |

| 最大回撤 | -59.96% | -46.18% |

| 当前回撤 | -55.11% | -38.14% |

| 夏普比率 | -0.62 | -0.37 |

| 索提诺比率 | -0.62 | -0.28 |

| 欧米伽比率 | 0.93 | 0.97 |

| 卡尔玛比率 | -0.18 | -0.08 |

| 马丁比率 | -0.70 | -0.37 |

| 溃疡指数 | 14.81% | 8.53% |

| 波动性(当前) | 4.39% | 2.75% |

| 费用比率 | 0.06% | 0.04% |

| 相关性(EDV vs VGLT) | 0.97(高度相关) | 0.97(高度相关) |

EDV的更高波动性和更大回撤显示其对市场变化的反应比其他ETF更强烈。通胀风险也威胁其表现,因为上升的价格通常推高收益率。投资者应了解EDV专注于长期债券可能放大收益和损失。

EDV股票与其他ETF的比较

久期差异

投资者经常将Vanguard Extended Duration Treasury ETF(EDV)与其他长久期国债ETF进行比较。久期衡量ETF价格在利率变动时的变化程度。EDV的目标是比大多数竞争对手更长的久期债券。下表显示了三种流行国债ETF的久期:

| ETF | 久期(年) | 备注 |

|---|---|---|

| EDV | 18.60 | 目标久期比TLT长但比ZROZ短 |

| TLT | 15.66(约) | 20年以上国债的典型久期 |

| ZROZ | 21.00 | 专注于零息债券,具有最长久期 |

EDV专注于零息国债,增加了其对利率变化的敏感性。ZROZ具有最高久期,使其比EDV反应更强烈。TLT的久期较低,意味着利率变动时价格波动较小。

成本与流动性

成本在选择ETF时起关键作用。EDV的费用比率低,有助于投资者保留更多回报。Vanguard将EDV的费用比率设定为0.05%。TLT和ZROZ也提供有竞争力的费用,但EDV因其成本效率而突出。所有三种ETF均以美元交易。投资者可根据需要查看当前汇率。

流动性对希望快速买卖的投资者很重要。EDV在主要交易所交易,通常买卖价差较小。TLT的交易量较高,大宗交易更容易。ZROZ的交易量较低,因此在市场压力期间,投资者可能看到更宽的价差。

注意:包括EDV在内的大多数国债ETF遵循相似的税收规则。投资者需为收入和资本利得纳税。EDV与其他国债ETF相比没有特殊税收待遇。

风险比较

国债ETF的风险各不相同。EDV的长久期使其对利率变化高度敏感。在包含20% EDV的投资组合中,标准差达到15.03%,最大回撤为34.65%。这些数据表明EDV可能为投资组合增加显著风险。ZROZ的更长久期可能使投资者面临更大的波动。TLT的较低久期减少了风险,但仍对利率变化反应强烈。

夏普比率帮助投资者衡量风险调整后的回报。EDV过去五年的夏普比率为-0.63,十年为-0.12。这些负值表明EDV难以提供与其风险相匹配的回报。投资者在将EDV或其他类似ETF加入投资组合前应考虑这些指标。

谁应该考虑EDV

投资者适合性

Vanguard Extended Duration Treasury ETF吸引寻求对利率变化强烈反应的投资者。该ETF持有平均久期超过24年的国债STRIPS。如此长的久期意味着ETF在利率变动时价值可能剧烈波动。在利率波动期间最受益于持有EDV的投资者是那些风险承受能力高的个体。这些人通常寻求高回报并能承受大幅价格波动。例如,在2020年3月市场崩盘期间,EDV因投资者涌向安全资产而实现强劲收益。2011年,该ETF回报约55%,显示其在适宜环境下的巨大盈利潜力。然而,同样的特点在利率快速上升时可能导致大幅损失。投机性或战术交易者通常比保守的买入并持有投资者更适合EDV的策略。

投资组合匹配

EDV在多元化投资组合中可发挥独特作用。许多投资者使用它作为对冲股市下跌或平衡传统60%股票和40%债券投资组合中的风险。该ETF提供对长期国债STRIPS的敞口,有助于在市场压力期间抵消股票损失。选择EDV作为对冲的常见原因包括其纯粹的利率敞口、利率下降时的价格升值潜力以及降低整体投资组合波动性的能力。一些风险平价策略将高达75%的资产分配给EDV,25%分配给股票,将该ETF作为市场下跌期间的“保险降落伞”。虽然EDV可以多元化和缓冲投资组合,但投资者应根据自身风险承受能力和市场展望调整分配。预计该ETF不会推动回报,而是通过在市场崩盘期间降低风险来支持投资。

近期关于EDV股票作为利率对冲的研究显示以下关键点:

- EDV仍是投资组合中的有效多元化和风险降低工具,即使在利率上升时也是如此。

- 除非利率快速上升,像EDV这样的债券不总是在上升利率环境中损失价值。

- 长期债券在过去20年中表现优于股票,并因债券凸性提供不对称上行空间。

- 长期债券的波动性有助于抵消股市下跌,使EDV成为出色的多元化工具。

财务顾问建议投资者将EDV与他们的风险承受能力和投资时间线对齐。年轻投资者可能接受更多波动性,而接近退休的投资者应专注于资本保值。顾问建议将EDV作为多元化投资组合的一部分,而非单一投资。混合的分析师意见反映了对EDV在波动市场中的谨慎和对其好处的认可。

| 方面 | 总结 |

|---|---|

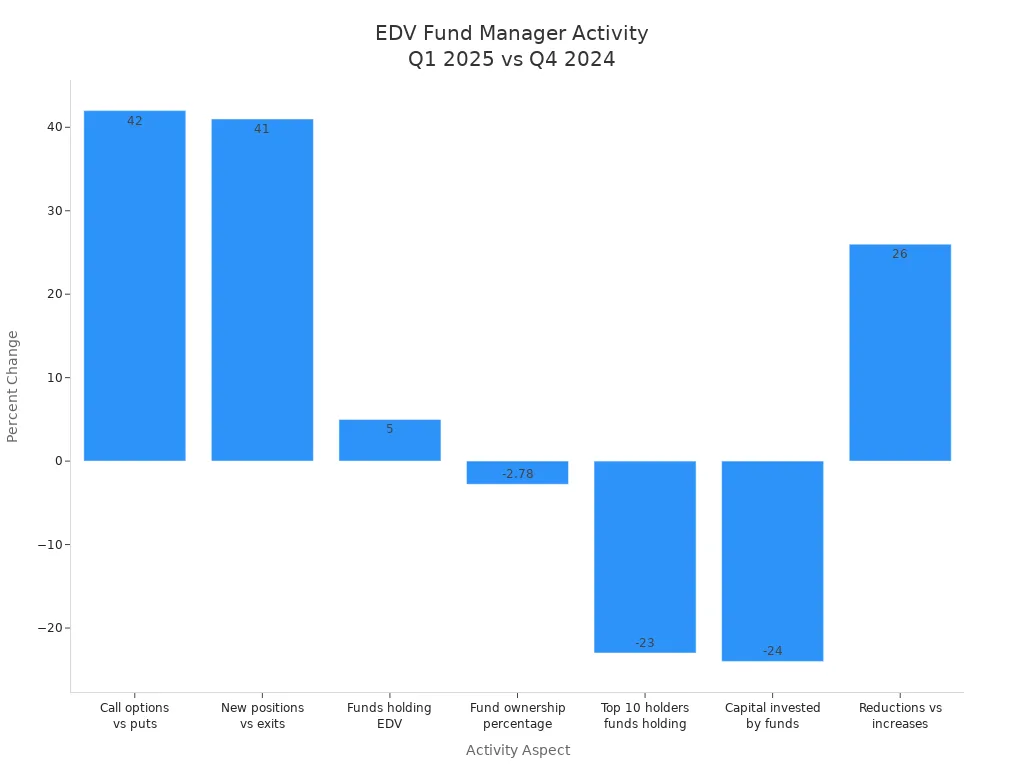

| 分析师意见 | 混合:一些因上升利率风险而下调EDV评级;其他则强调收益率、低费用和多元化优势 |

| 基金经理活动 | 看涨期权和新头寸增加,但总体基金所有权和投资资本减少 |

投资者应在自身投资组合目标的背景下权衡EDV的风险与收益。定期监控和多元化对于有效风险管理至关重要。

常见问题

EDV股票与其他国债ETF有何不同?

EDV股票投资于长期零息美国国债STRIPS。这种专注使其与其他国债ETF相比,对利率变化具有更高的敏感性。

中国或香港的投资者可以购买EDV股票吗?

中国或香港的投资者可以通过国际经纪账户访问EDV股票。许多香港银行提供交易美国上市ETF(如EDV)的平台。

EDV在利率上升期间表现如何?

EDV通常在利率上升时贬值。其长久期意味着即使利率小幅上升,也可能导致价格大幅下跌。投资者应密切监控利率趋势。

EDV适合保守型投资者吗?

EDV股票波动性和风险较高。保守型投资者可能觉得其价格波动令人不安。他们应考虑久期较短的债券基金以降低风险。

EDV支付定期收入吗?

EDV不支付定期利息。它持有零息债券,仅在到期时支付。寻求稳定收入的投资者可能更喜欢传统债券ETF。

EDV 是一种强大的工具,但它的高波动性和对利率的极度敏感性,让它只适合特定的投资者。对于全球投资者而言,除了理解这种策略的复杂性,如何高效、低成本地将资金投入美国市场也是一个关键挑战。BiyaPay 为您提供了轻松跨越这一障碍的解决方案。我们提供一个集成的全球金融账户,让您无需海外银行账户,即可直接交易美股和港股股票。通过我们的平台,您可以获得实时汇率查询服务,并以低至 0.5% 的手续费进行资金转换与汇款,确保您的每一笔交易都高效且透明。立即注册,简化您的全球投资之旅,专注于您的投资策略本身。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。