中国到美国汇款常用渠道与最新政策解读

Image Source: pexels

你可以通过银行电汇、第三方平台、现金汇款等多种方式办理中国到美国汇款。自2023年以来,政策规定每人每年最多可汇出5万美元(USD),办理时需提供有效身份证件和相关证明材料。你需要如实申报汇款用途,银行会严格审核,禁止用于境外购房、基金投资等。美国方面,单笔超过1万美元(USD)的汇款需向IRS报告,确保合规非常重要。

核心要点

- 中国到美国汇款主要有银行电汇、第三方平台和现金汇款三种方式,各有优缺点,适合不同需求。

- 每人每年汇款额度为5万美元,汇款时需提供真实材料并如实申报用途,确保合规安全。

- 第三方平台如Wise费用透明、汇率优惠,到账快,适合小额频繁汇款;银行电汇安全正规,适合大额和长期用途。

- 现金汇款速度快但手续费高,适合紧急小额资金需求,不适合大额转账。

- 选择汇款渠道时,应综合考虑费用、到账速度、安全性和政策变化,保存好所有凭证,避免风险。

汇款渠道

Image Source: unsplash

银行电汇

你可以选择银行电汇作为中国到美国汇款的传统方式。许多大型银行如中国银行、招商银行都支持这一服务。银行电汇适合学费、生活费、家庭支持等多种场景。你需要准备收款人姓名、账号、详细地址、收款银行名称和SWIFT码等信息。招商银行作为SWIFT会员行,支持多币种、多地区汇款,流程如下:

- 填写汇款申请书,注明收款人信息和汇款金额。

- 提供身份证明和相关材料,说明汇款用途。

- 银行审核后通过SWIFT系统处理汇款,通常3-5个工作日到账。

- 你可以选择由汇款人或收款人承担国外银行费用,未注明时默认由收款人承担。

- 招商银行支持一卡通多币种账户自动开立,方便接收外币汇款。

银行电汇适合金额较大、需要正规凭证的场景。你可以通过中国银行办理,手续费较低,到账速度快,通常24小时内完成。

提示:银行电汇安全性高,适合长期留学、商务往来等正规用途,但需要准备较多材料,流程相对复杂。

第三方平台

如果你追求操作便捷和费用透明,可以选择第三方平台进行中国到美国汇款。常见平台有Wise和支付宝国际汇款。Wise支持50多种货币即时低成本转账,强调快捷、便宜、透明。支付宝国际汇款通过“跨境汇款”小程序,支持选择Wise作为汇款工具,流程如下:

- 打开支付宝,进入“跨境汇款”小程序。

- 选择“闪速收款”,填写汇款金额和收款人信息。

- 创建或登录Wise账户,选择充值币种和金额。

- 填写收款人支付宝账号及姓名,确认信息。

- 选择付款方式,完成支付。

| 平台 | 特点 | 适用人群 |

|---|---|---|

| Wise | 多币种低成本转账,费用透明,到账快,消除隐藏汇率费用 | 跨国生活、工作、旅行、养家的个人和企业 |

| 支付宝国际汇款 | 操作简便,适合美元转人民币并通过支付宝收款 | 需要将美元转人民币并通过支付宝收款的用户 |

第三方平台适合金额较小、频率较高、对到账速度有要求的用户。你可以随时随地操作,流程简单,适合日常生活费、亲友汇款等场景。

现金汇款

你还可以选择现金汇款方式。西联汇款(Western Union)是全球知名的现金汇款服务商。你只需携带身份证件和现金前往西联汇款网点,填写收款人信息和金额,获得reference code后通知收款人。收款人凭身份证和reference code在美国指定网点取款。现金汇款速度快,适合紧急资金需求,但手续费较高,金额有限制。

注意:现金汇款不适合大额资金转移,存在丢失风险,建议仅在紧急情况下使用。

其他方式

除了上述主流渠道,你还可以考虑以下方式进行中国到美国汇款:

| 汇款方式 | 适用场景 | 手续费及特点 |

|---|---|---|

| 寄个人支票 | 节省手续费,时间充裕的汇款人 | 手续费约为汇款金额的千分之二,耗时1-2个月,存在支票丢失风险。 |

| 银联汇款 | 快速小额汇款 | 手续费8.8美元,单笔限额2999美元,月限9999美元,汇款秒到账。 |

| 旅行支票 | 旅行者本人使用 | 手续费约为支票金额的0.75%,需在银行购买,抵达美国后银行兑现。 |

| 外币票汇 | 通过银行开具银行汇票 | 手续费为汇款金额的千分之一,现钞汇出需额外支付折现费,收款人凭票据取款。 |

这些方式适合特殊需求,比如时间不紧、金额较小或旅行时使用。你可以根据自己的实际情况选择最合适的渠道。

中国到美国汇款费用与速度

你在选择中国到美国汇款渠道时,最关心的往往是手续费、汇率、到账速度和实际到账金额。不同渠道的费用结构和到账时间差异明显。下面将从银行电汇、第三方平台和现金汇款三方面,帮助你全面了解各自的成本和效率。

银行电汇费用

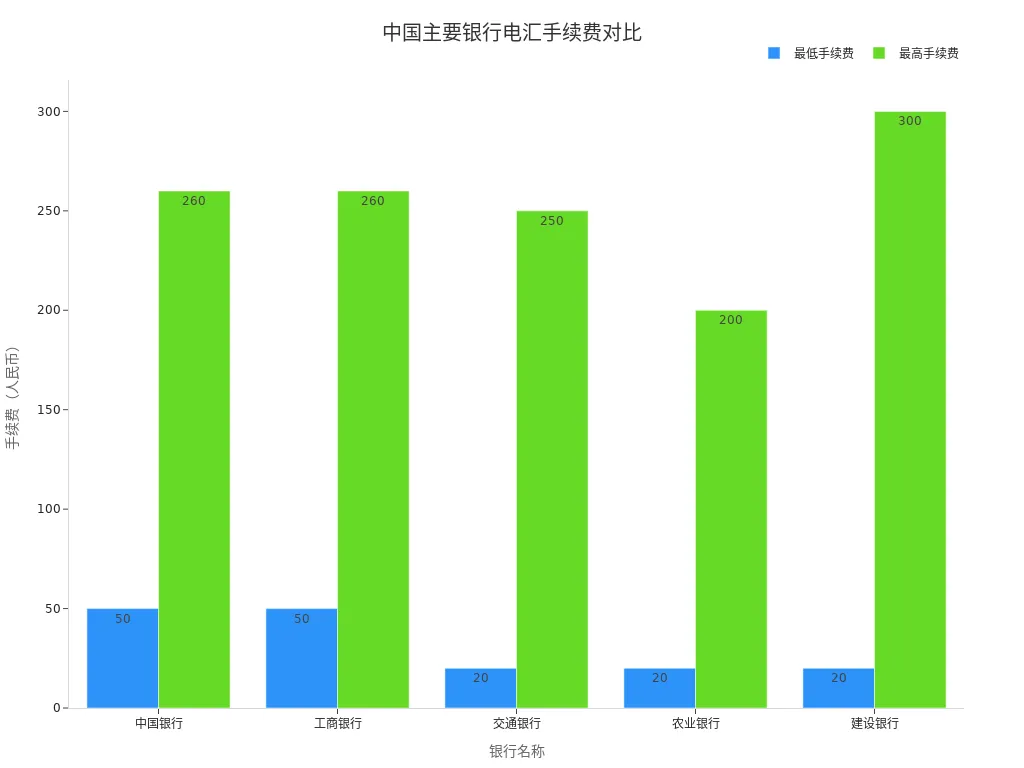

银行电汇是许多人办理中国到美国汇款时的首选。你需要关注手续费、汇率差和可能产生的中转行费用。中国主要银行的电汇手续费大致相同,通常按汇款金额的0.1%收取,但设有最低和最高限额。你还需要支付电讯费,部分银行会有全额到账服务,但中转行费用不固定,可能导致实际到账金额减少。

| 银行名称 | 手续费比例 | 最低手续费(USD) | 最高手续费(USD) | 电讯费(USD) | 汇率差说明 | 全额到账服务费用 |

|---|---|---|---|---|---|---|

| 中国银行 | 0.1% | 7 | 37 | 22 | 按实时外汇牌价计收钞转汇差价 | 无明确费用,可能被中转行扣费 |

| 工商银行 | 0.1% | 7 | 37 | - | - | - |

| 交通银行 | 0.1% | 3 | 36 | - | - | - |

| 农业银行 | 0.1% | 3 | 29 | - | - | - |

| 建设银行 | 0.1% | 3 | 44 | - | - | - |

提示:银行电汇的汇率通常不如第三方平台优惠。你还要注意中转行可能收取额外费用,导致到账金额低于汇出金额。

第三方平台费用

第三方平台如Wise和支付宝国际汇款,因费用透明和汇率优势,受到越来越多用户青睐。你在使用Wise时,手续费由固定费用和可变费用组成。例如,汇款1000美元到美国,Wise收取约14.81美元(含4.78美元固定费和1.01%可变费)。Wise采用市场中间价,无隐藏加价,汇率比银行更优。你无需担心开户和账户维护费用,整体成本更低。

| 平台 | 汇款1000美元手续费(USD) | 汇率加价 | 账户维护费 | 到账速度 | 其他优势 |

|---|---|---|---|---|---|

| Wise | 14.81 | 无 | 免费 | 多数币种即时到账 | 汇率透明,到账金额确定 |

| 银行 | 7-44 + 电讯费22 | 有 | 可能有 | 1-3个工作日 | 可能有中转行扣费 |

你通过Wise汇款时,1000美元可兑换约7137元人民币,而银行仅约6793元人民币。这样你能获得更多实际到账金额。

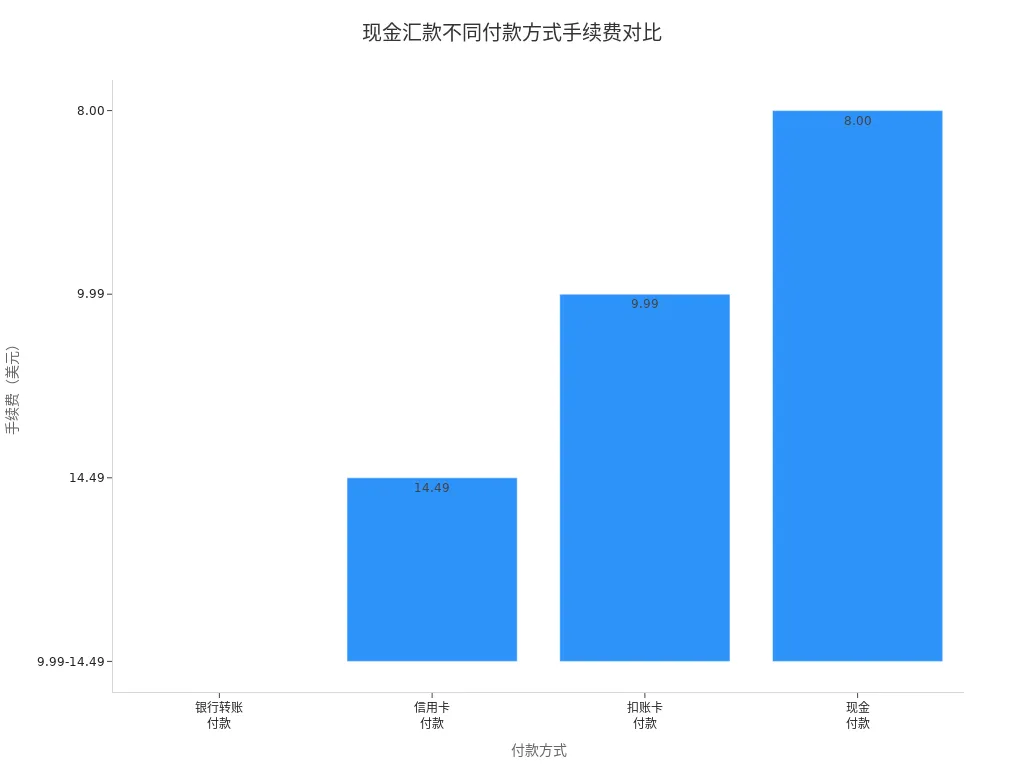

现金汇款费用

现金汇款如西联汇款,适合紧急小额转账。你在西联汇款网点办理时,手续费根据付款方式不同而变化。银行转账付款手续费为9.99-14.49美元,信用卡付款为14.49美元,现金付款为8美元。西联汇款的汇率差价较大,约为1.16%-2.3%,属于隐性成本。你需要注意,虽然到账快,但实际到账金额会因汇率加价而减少。

| 付款方式 | 手续费(USD) | 汇率差价范围 |

|---|---|---|

| 银行转账 | 9.99-14.49 | 1.16%-2.3% |

| 信用卡 | 14.49 | 1.16%-2.3% |

| 扣账卡 | 9.99 | 1.16%-2.3% |

| 现金 | 8.00 | 1.16%-2.3% |

现金汇款手续费高,汇率不划算,适合应急使用。你要提前计算好实际到账金额。

到账时间对比

你在选择中国到美国汇款渠道时,到账速度也是重要考量。银行电汇通常需要3个工作日左右,部分银行可能更快。第三方平台如Wise,部分币种可实现即时到账,绝大多数情况下1个工作日内完成。现金汇款如西联汇款,几分钟内即可到账,适合紧急需求。

- 银行电汇:约3个工作日

- Wise等第三方平台:多数币种即时到账,最快几分钟,最慢1个工作日

- 现金汇款:几分钟内到账

你如果追求到账速度,第三方平台和现金汇款更有优势。如果你更看重资金安全和正规凭证,银行电汇更适合你。

你可以根据自己的实际需求,结合费用、汇率和到账时间,选择最适合自己的中国到美国汇款方式。

安全与合规

资金安全

你在选择中国到美国汇款渠道时,资金安全是最重要的考虑因素。银行电汇和第三方平台都采取了多项措施来保障你的资金安全:

- 你可以选择有良好信誉和丰富经验的汇款公司,这样可以确保资金转移的专业性和安全性。

- 银行和第三方平台普遍采用银行级加密技术,保护你的个人信息和交易数据不被泄露。

- 香港银行在处理电汇时,会在确认双方账户信息无误后才进行转账,进一步降低风险。

- 第三方平台如Wise利用数字加密和快速处理技术,提高了资金的安全性和到账效率。

- 你可以通过查阅汇款公司的用户评价,判断服务的可靠性。

温馨提示:你在汇款前应核实平台资质,避免因选择不当导致资金损失。

合规要求

跨境汇款必须严格遵守中国和美国的相关法律法规。你需要注意以下合规要求:

- 汇款时要遵守美国经济制裁法规,特别是OFAC的制裁名单,确保交易对象不在受限范围内。

- 银行和第三方平台会对你的身份进行验证,防止洗钱和恐怖融资。

- 你必须如实填写收款人姓名、地址、银行信息、汇款金额和用途,信息不全可能导致资金被冻结。

- 金融机构会对异常交易进行监测,发现风险会及时采取措施。

- 如果遇到资金冻结,你应主动与银行和监管机构沟通,依法提供证明材料,争取解冻。

风险提示

你在汇款过程中还需注意以下风险:

- 银行和支付平台会对可疑交易进行监测,必要时可能冻结资金,保障账户安全。

- 风控措施虽然能保护你的资金,但有时也会因误判影响正常交易。

- 你在大额或敏感交易前应提前进行尽职调查,确保交易链条无制裁风险。

- 建议你保存好所有汇款凭证和沟通记录,遇到问题时能及时提供证据。

小结:你只有选择合规渠道、如实申报信息,才能最大程度保障资金安全,避免不必要的法律和财务风险。

汇款额度与材料

年度额度

你每年可以从中国汇款到美国的额度为5万美元(USD),这个额度适用于每个人每项用途。额度不能累计,也不能转到下一年。你在汇款时,银行会要求你提供真实有效的材料,审核你的汇款用途。银行会确保你的资金用途合规,比如学费、生活费等。你需要注意,超过1万美元(USD)的单笔汇款,银行和美国监管机构都会重点关注。

温馨提示:你如果计划多次汇款,建议提前规划好每笔金额,避免超过年度总额度。

所需材料

你在办理银行电汇时,需要准备以下材料:

- 收款人的姓名、地址和账户号码。

- 收款银行的SWIFT代码或IBAN码。

- 汇款金额和币种(如美元USD)。

- 你的身份证明文件,比如护照复印件。

你前往银行时,填写表格并提交材料,银行会核对信息。第三方平台如Wise,你需要注册账户并验证身份,输入收付款信息,选择付款方式,确认交易。你可以随时通过平台查询汇款进度。香港银行也支持网上银行和手机银行自助汇款,方便快捷。

真实凭证

你在汇款时,必须提供真实的交易凭证。银行和第三方平台会要求你说明汇款用途,比如学费、医疗费或家庭生活费。你需要保留所有汇款单据和电子回执,这些凭证可以帮助你在遇到问题时快速解决。个人汇款和商业汇款所需材料不同,个人主要提供身份证明和用途说明,商业汇款还需提供合同、发票等文件。

建议:你每次汇款后都要保存好所有凭证,这样可以有效应对银行或监管部门的查询。

汇款流程

银行流程

你在银行办理中国到美国汇款时,可以选择线上或线下两种方式。线上流程通常通过香港银行的网上银行或手机银行完成。你需要提前准备收款人详细信息,包括银行名称、地址、账号和SWIFT码。登录网银后,添加收款人并输入汇款金额,设置安全认证。线上操作方便快捷,适合远程办理,但需要你保证信息准确。线下流程则需要你亲自前往银行柜台,填写电汇申请表,提交身份证明和相关材料。柜台有工作人员指导,适合首次汇款或遇到复杂情况。无论哪种方式,银行都会收取电汇手续费(如45美元),可能还会有中转行费用。你可以选择费用由谁承担(OUR、SHA、BEN),汇率波动也会影响到账金额。

第三方平台流程

你如果选择第三方平台汇款,比如Wise或支付宝国际汇款,流程更加简化。你只需注册账户,完成身份验证,然后填写收款人信息和汇款金额。平台会自动显示实时汇率和手续费,帮助你锁定成本。你可以选择银行卡、信用卡或余额付款。提交后,平台会在1个工作日内完成转账,大部分币种可实现即时到账。你可以随时在平台上查询汇款进度。第三方平台适合金额较小、频率较高的日常汇款,操作灵活,费用透明。

现金汇款流程

你在办理西联汇款等现金汇款时,可以通过银行柜面、网上银行或手机银行提交申请。你需要填写完整的收款人信息,提供有效身份证件,并支付汇款及手续费。柜面最高可汇1万美元(USD),电子渠道最高5000美元(USD)。汇款完成后,你会获得一个汇款监控号(MTCN),需要及时通知收款人。收款人凭MTCN和身份证件在美国网点提取现金。你要注意,汇款币种为美元(USD),收款可选美元或欧元。手续费按西联标准收取,银行不额外加收费用。建议你核实所有信息,避免因信息错误导致延误。

注意事项

你在汇款前应仔细核对收款人信息,确保姓名、账号、银行代码等无误。身份核实是每个渠道的必经环节,银行和平台会严格执行反洗钱调查。你要关注汇率变化,必要时提前锁定汇率,减少损失。中转行费用可能影响到账金额,建议你提前咨询银行或平台。线上汇款操作便捷,但需注意每日截止时间和信息准确性。线下汇款适合需要人工协助的情况。你要保存好所有汇款凭证和回执,遇到问题时可及时查询和申诉。

温馨提示:无论选择哪种方式,务必遵守相关法律法规,配合银行和平台的合规要求,确保资金安全和汇款顺利。

政策与最新变化

Image Source: pexels

外汇管理

你在办理中国到美国汇款时,需要关注中国外汇管理局的最新政策。每人每年购汇额度为5万美元(USD),银行会严格审核汇款用途。你必须提供真实的身份信息和资金来源证明。香港银行等金融机构会根据政策要求,核查你的材料,确保资金流向合规。2026年1月1日起,美国将对通过非银行渠道(如现金、西联汇款、汇票、本票等)汇款的金额征收1%的税费。你如果选择正规银行账户汇款,可以豁免该项税费。这一变化会影响你选择汇款渠道的方式,越来越多的人会倾向于通过银行等正规金融机构办理汇款。

申报要求

你在汇款时,必须如实申报汇款金额和用途。银行和第三方平台会要求你填写详细的收款人信息和资金用途。单笔超过1万美元(USD)的汇款,银行会自动向中国外汇管理局和美国相关部门申报。你需要保存好所有汇款凭证,以备后续核查。政策变化后,合规风险增加,银行会加强对大额和频繁汇款的监控。你如果未能如实申报,可能会导致资金被冻结或被退回。

提示:你在办理中国到美国汇款时,务必提前准备好所有材料,确保信息真实完整,避免因申报不规范带来不必要的麻烦。

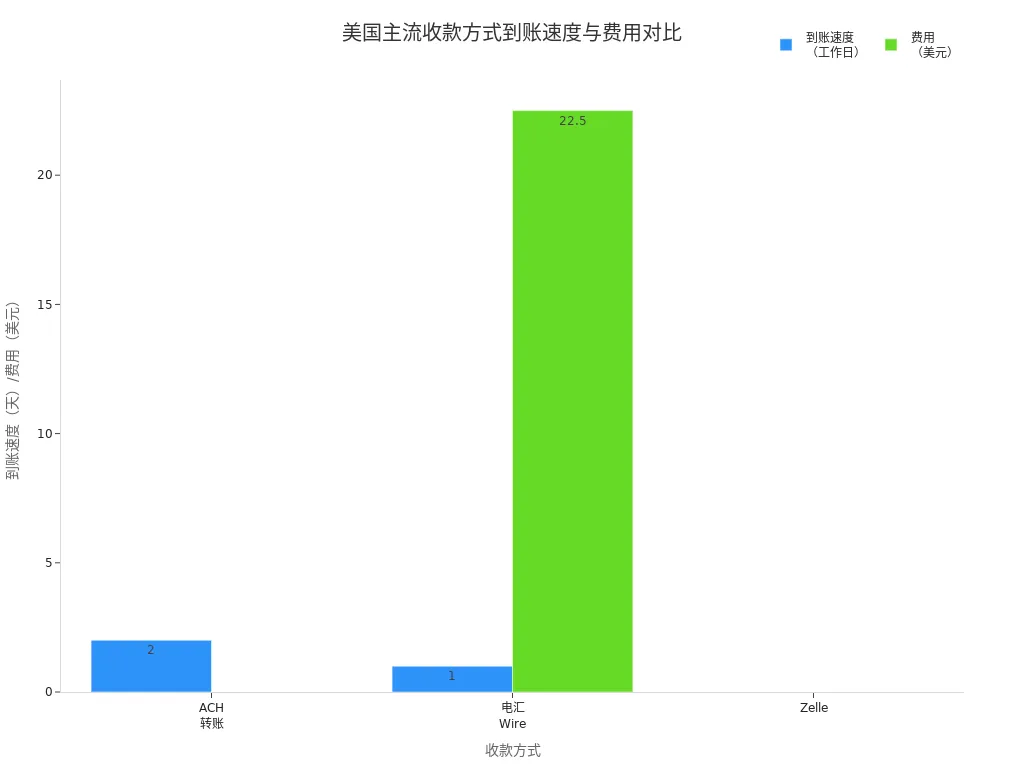

美国收款

你在美国收款时,可以选择多种方式。常见的有ACH转账、电汇(Wire Transfer)和Zelle。不同方式的到账速度和费用各有差异。你可以参考下表,选择最适合自己的收款方式:

| 收款方式 | 费用 | 到账速度 | 适用场景 |

|---|---|---|---|

| ACH转账 | 通常免费 | 1-3个工作日 | 日常支付,金额和频率有限制 |

| 电汇(Wire Transfer) | 境内15-30美元,国际35-50美元 | 境内当天到账,国际3-5个工作日 | 紧急或大额支付,速度快但费用高 |

| Zelle | 免费 | 实时到账 | 小额个人转账,单笔或每日限额约2500美元 |

你在选择收款方式时,要结合自己的实际需求。如果你需要快速到账,可以选择Zelle或电汇。如果你更看重费用,可以选择ACH转账。政策变化后,银行渠道的合规性和安全性更高,建议你优先考虑。

- 2026年1月1日起,美国将对通过非银行渠道汇款征收1%的税费。

- 这项政策会增加依赖跨境汇款家庭的成本,影响资金流动。

- 通过正规银行账户汇款可以豁免该税费,成为合规汇款的首选。

- 你可能会更倾向于选择银行渠道,避免额外税费,确保资金安全。

注意:你在办理中国到美国汇款时,务必关注政策变化,选择合规渠道,保护自己的资金利益。

渠道选择建议

需求匹配

你在选择中国到美国汇款渠道时,首先要明确自己的实际需求。不同的汇款目的适合不同的渠道。比如,你需要支付学费,可以考虑使用汇票、电汇、第三方支付平台或专门的学费支付平台。你要汇生活费或家庭支持,可以选择银行电汇、旅行支票或在美国开户后转账。如果你遇到紧急情况,需要快速汇款,可以选择西联汇款或携带现金。下面这张表格可以帮助你快速对比不同渠道的适用场景和优缺点:

| 汇款渠道 | 适用需求 | 优点 | 注意事项 |

|---|---|---|---|

| 汇票、电汇、旅行支票 | 学费、生活费、家庭汇款 | 传统正规,部分银行支持美元 | 部分银行不收美元,需关注汇率和手续费 |

| 信用卡 | 学费缴纳 | 方便快捷,支持自动还款 | 手续费高,部分学校只接受美国信用卡 |

| 携带现金 | 生活费、紧急资金 | 便捷,额度证明可合法入境 | 有额度限制,存在安全风险 |

| 在美开户后转账 | 学费、生活费 | 方便管理资金,积累信用记录 | 需先到美国开户,手续费较高 |

| 香港银行跨国汇款 | 学费、生活费、家庭汇款 | 网上操作简便,到账快 | 手续费和电报费存在,需关注汇率变化 |

| 第三方支付平台 | 学费缴纳 | 支持人民币支付,操作便捷 | 汇率成本较高,部分平台无中文客服 |

你可以根据自己的实际需求,结合表格内容,选择最合适的汇款方式。

费用优先

如果你最关心汇款成本,建议你优先比较各渠道的手续费和汇率。银行电汇手续费通常为汇款金额的0.1%,但有最低和最高限额,还要加上电报费。第三方平台如Wise,费用结构透明,汇率接近市场中间价,整体成本较低。西联汇款手续费较高,且汇率不划算。你可以提前计算实际到账金额,选择总成本最低的渠道。

建议你在汇款前,使用各平台的费用计算器,避免因隐藏费用导致实际到账金额减少。

安全优先

你如果最重视资金安全,建议选择香港银行电汇或大型第三方平台。银行电汇流程规范,合规性强,适合大额和长期用途。第三方平台如Wise、支付宝国际汇款,也采用银行级加密技术,保障资金安全。你要避免通过不明渠道或个人中介汇款,这样容易遇到资金风险或合规问题。

你应保存好所有汇款凭证和回执,遇到问题时可以及时申诉和追踪。

常见误区

你在选择汇款渠道时,容易陷入一些误区。比如,有些人只看手续费,忽略了汇率差和中转行费用,导致实际到账金额减少。还有人选择非正规渠道,认为操作简单,但忽视了合规和安全风险。部分用户未提前准备好材料,导致汇款被退回或延误。

- 你要综合考虑手续费、汇率、到账速度和安全性。

- 你要确保所有信息真实完整,避免因材料不全影响汇款进度。

- 你要关注政策变化,及时调整汇款计划。

选择合适的渠道,可以让你的资金安全、快速、低成本地到达美国。

你在选择中国到美国汇款渠道时,要关注费用、到账速度、安全性、额度和合规要求。不同方式各有优缺点。你可以根据金额、频率和用途选择最适合自己的方式。请随时关注政策变化,确保每次操作都合规,避免风险。

FAQ

中国到美国汇款有哪些主要方式?

你可以选择银行电汇(如香港银行)、第三方平台(如Wise、支付宝国际汇款)、现金汇款(如西联汇款)等方式。每种方式适合不同需求。

汇款时需要准备哪些材料?

你需要准备身份证明、收款人信息、汇款用途证明。银行通常要求你提供护照、学费账单或生活费证明。第三方平台会要求你实名认证。

单笔汇款超过1万美元(USD)会怎样?

你如果单笔汇款超过1万美元(USD),银行会自动向中国外汇管理局和美国相关部门申报。你需要如实填写用途,确保合规。

汇款多久能到账?

银行电汇一般3个工作日内到账。Wise等第三方平台最快几分钟到账。西联汇款现金方式通常几分钟内完成。到账时间因渠道和银行不同会有差异。

汇款被退回怎么办?

你应先联系汇款银行或平台客服,核查信息是否填写正确。你需要补充材料或更正信息。银行会协助你重新办理或退还资金。

本文为用户提供了关于中国到美国汇款的全面指南,旨在帮助用户选择最合适的汇款方式。文章详细对比了银行电汇、第三方平台和现金汇款三种主流渠道,分析了各自的费用与速度、安全与合规、以及额度与材料等方面的优劣。文章指出,银行电汇安全正规,适合大额汇款;第三方平台如Wise则以费用透明、到账快速为优势,适合小额频繁汇款;现金汇款则适用于紧急小额需求。文章还特别强调了最新的外汇政策和合规要求,提醒用户务必如实申报资金用途,以避免不必要的风险。

然而,尽管文章内容详尽,但许多中国投资者仍面临一个核心挑战:跨境资金的流转。传统的入金方式,如通过银行进行国际电汇,不仅流程复杂、耗时,而且伴随着高昂的手续费和不透明的汇率差价,这些都会直接影响投资收益并增加交易成本。

BiyaPay 正是为了解决这些跨境金融痛点而生的。我们提供一个更顺畅、更低成本的投资通道。我们支持多种法币与数字货币的相互转换,让您轻松管理全球资产,并提供实时汇率查询功能,确保您始终以最优汇率进行兑换。更重要的是,我们提供低至 0.5% 的汇款手续费和当日汇款当日到账的效率,显著降低了交易成本和时间。

现在,您无需复杂的海外账户,即可在一个平台同时参与美股和港股股票的投资。告别跨境支付的烦恼,即刻开启高效金融之旅,立即注册 BiyaPay,让资金管理和交易一样顺畅。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。