跨式期权 vs 勒式期权哪种更好?2025双向布局的进阶对比与实战指南

面向已掌握期权基础(看涨/看跌、IV、Greeks)的中高阶交易者,本文以“场景优选”为主线,系统比较跨式(Straddle)与勒式(Strangle)在成本、Greeks暴露、事件后IV Crush、卖方保证金与指派风险、执行和流动性等方面的差异,并提供可落地的参数框架与风险提示。全文仅供教育用途,不构成投资建议。所有外部资料均注明发布/更新年份,统一检索日期:2025-10-16。

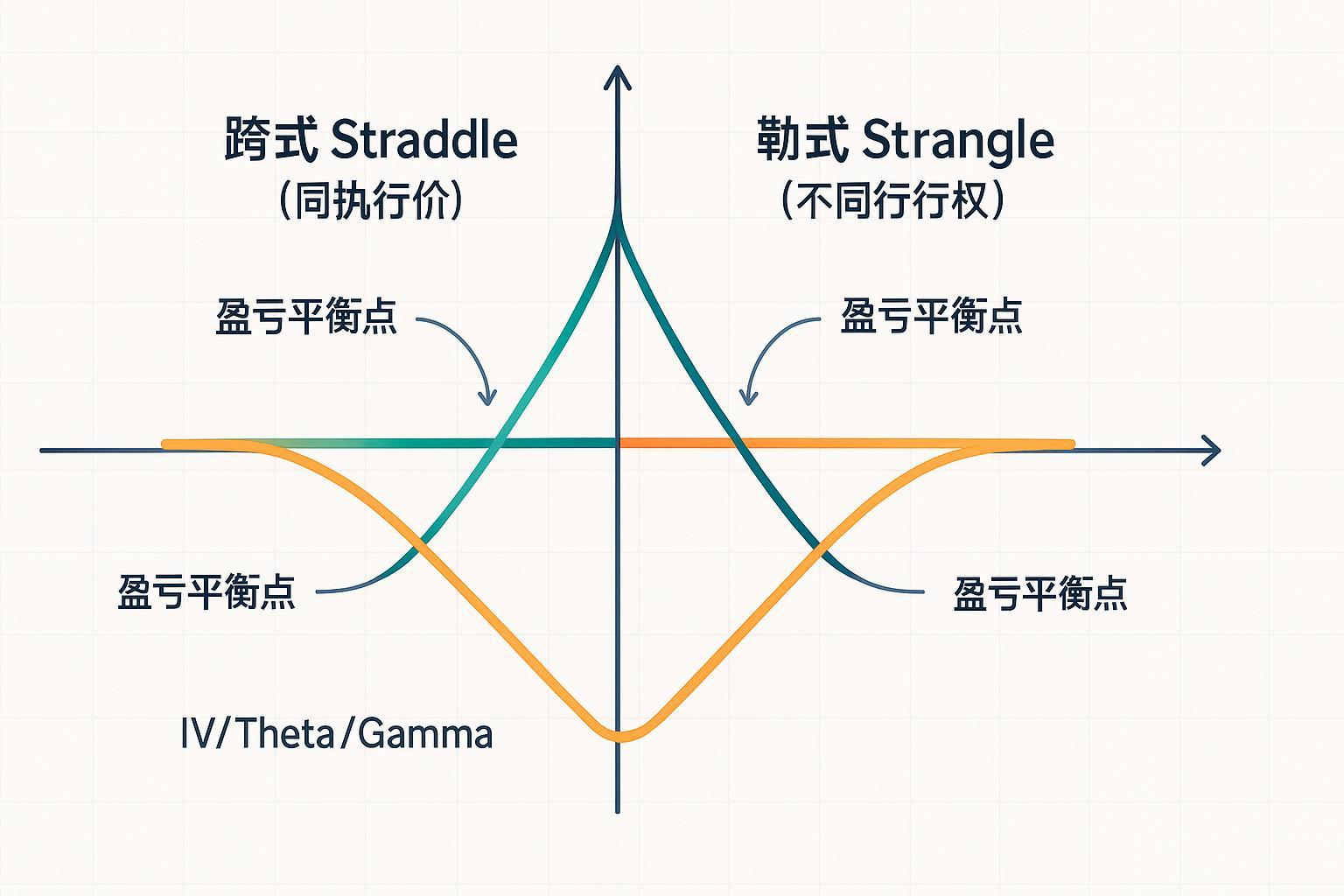

一、两种结构到底差在哪?(定义与盈亏平衡)

- 跨式(Straddle):同一到期、同一执行价,同时买(或卖)看涨与看跌,常以ATM为中心。该结构适用于“不确定方向但预期波动显著”的场景。定义可参考Moomoo的概览性说明,见其关于双向策略的讲解(2025)中对“跨式与勒式区别”的条目:“跨式与勒式的基础差异”说明(Moomoo 学习 2024/2025)。

- 勒式(Strangle):同一到期、不同执行价,同时买(或卖)看涨与看跌,常选两端价外(OTM)执行价。可参见Moomoo对“宽跨式/勒式策略”的分解说明(2024/2025):“勒式(宽跨式)策略的结构与适用性”。

盈亏平衡(买方为例):

- 长跨式:上平衡 = 行权价 + 权利金合计;下平衡 = 行权价 − 权利金合计。该公式在期货公司教材中有标准化表述,如南华期货《期权交易指南》(2023)对跨式盈亏点给出了清晰定义与推导,参见其相关章节:“跨式组合的盈亏平衡点公式”说明(南华期货 2023)。

- 长勒式:上平衡 = Call执行价 + 权利金合计;下平衡 = Put执行价 − 权利金合计。Moomoo在其策略页(2024/2025)对勒式的盈亏结构亦有直观示意:“勒式策略的盈亏结构与要点”。

要点小结:长跨式成本更高但离盈亏平衡更近;长勒式成本更低但需要更大的标的波动幅度才能越过两端平衡。

二、成本 vs 所需波动:哪种“性价比”更高?

- 长跨式(ATM-ATM):

- 优势:对价格变动与IV上升更敏感,较小的标的移动即可触达平衡区;事件前若IV抬升,持有期间账面更易受益。

- 劣势:净借记较大,Theta(时间价值衰减)更重;若标的未有足够波动或IV回落,将更容易亏损。

- 长勒式(OTM-OTM):

- 优势:初始成本更低,Theta压力相对小一些;方便小资金做波动博弈或分批建仓。

- 劣势:需要更大的实际波动才可能越过上/下平衡区;IV利多的弹性略低于跨式。

实务评估时,可用“预期真实波动(Expected Move/历史波动)”与“权利金合计+潜在IV变化”相对照,判断价格需要移动多少才有望覆盖成本与IV回落的冲击。

三、Greeks 深入对比:Vega/Theta/Gamma 与 DTE

- Gamma:ATM期权Gamma峰值最高,DTE越短Gamma越集中,价格微小变动对Δ的影响更大。因此以ATM构建的跨式,Gamma敏感度更强。可参考Moomoo对Greeks的系统说明(2025)中对Gamma的描述:“Gamma在ATM与短DTE下的放大效应”(Moomoo 2025)。

- Theta:ATM的时间价值衰减绝对值更大,临近到期衰减加速;跨式(多为ATM)在短DTE下承受更明显的Theta损耗。相关基础概念亦可见其“什么是期权”入门页(2025):“Theta随到期临近加速衰减的基本规律”(Moomoo 2025)。

- Vega:较长DTE与ATM更能放大Vega敏感度;勒式两端多为OTM,单腿Vega低于ATM,故整组长勒式对IV变化的敏感度通常略低于长跨式。

- 0DTE特性:日内Gamma极高、Theta快速归零;买方承受时间衰减的劣势尤甚,卖方虽可收取时间价值但暴露极端Gamma风险。Moomoo对“接近财报/到期”的波动与IV教育材料(2025)对短期交易特点有强调:“接近财报的IV变化与短期交易要点”(Moomoo 2025)。

四、事件驱动与 IV Crush:谁更抗跌?

- 常见倾向:重大事件前,IV上升;落地后不确定性消退,IV往往快速回落(IV Crush)。据Moomoo在2025年的教学文章所述,财报落地后“隐含波动率回落挤压权利金”的现象在实践中较为普遍,详见其对“IV Crush”的专门条目:“财报后IV Crush的常见机制与影响”(Moomoo 2025)。

- 对买方结构:长跨/长勒若标的实际移动不足以覆盖“权利金合计 + IV回落引起的溢价缩水 + Theta”,容易出现“方向对但仍亏”的体验。跨式因Vega更高,常对IV Crush更敏感。

- 对卖方结构:短跨/短勒若事件后价格仍在区间内且IV回落,可能受益;但一旦单边越界,亏损可能急剧放大。

提示:近两年带有量化幅度的中文权威统计较少,本文据券商教育与实务常识呈现“市场常见倾向”,并在交易中以自身统计或回测加以验证。

五、卖方结构:保证金、指派与风险管理

- 风险轮廓:短跨/短勒为负Gamma、正Theta,最大收益为收取的权利金合计,潜在亏损理论上不设上限(单边极端波动)。券商教育材料普遍强调该点,交易者需自律设定风控。

- 组合保证金与模型:

- 期货与衍生品交易所常以SPAN/改进模型在组合层面计提保证金;例如CME的新版框架对组合风险进行更精细刻画(2023/2025),可参见其官方文档:“CME SPAN 2 保证金框架(中文版)”(CME Group 2023/2025)。

- 中国交易所亦提供套保/组合保证金优惠与指引,郑商所对相关规则有明确文件(2023):“套保持仓组合保证金优惠指引”(郑商所 2023)。

- 港美股券商端通常区分Reg-T与Portfolio Margin,并随波动性动态调整占用;可查阅富途的指数期权与组合保证金支持页(2023-2025):“组合保证金/指数期权保证金规则要点”(富途支持 2023-2025)。

- 指派(Assignment)与交收:美式期权可提前行权,深度实值或临近除权的看涨更可能触发提前指派;卖方需监控实值程度、滚动或平仓管理,并确保可交割资产或足额资金。富途的支持中心对行权与交收流程及注意事项有标准化说明(2023-2025),可作操作参照:“行权/指派与交收流程要点”(富途支持 2023-2025)。

风险提示:保证金规则在不同市场、券商、标的与波动环境下会动态变化,务必以交易所与券商当日口径为准,留足流动性与保证金缓冲以降低被动减仓和强平风险。

六、执行与流动性:价差、滑点与下单方式

- ATM双腿(跨式)通常盘口更深、点差更窄;勒式两端OTM的自然价差可能更宽、成交效率更依赖限价单与分笔撮合。

- 最佳实践:

- 选择成交活跃的到期与执行价层,尽量使用限价单;

- 分腿或组合下单,必要时分批成交,减少腿错配;

- 事件临近与波动放大时避免追价,在盘口稀薄时控制单笔规模;

- 关注合约间瞬时价差拉大带来的追加保证金或风控压力。

- 可参考券商/期货公司的交易工具与帮助文档对滑点与下单方式的定义与指引,如国泰君安的OptionsPal帮助文档(2023-2024):“滑点、价差与下单方式的操作要点”(国泰君安 2023/2024)。

七、如何按场景做选择?(无绝对赢家)

下述为常见场景的倾向性建议,均需结合自身风控、账户权限与当下IV分位进行二次判断。

- 财报/重大事件前3–10天:

- 若判断事件后“真实波动”足够大且当前IV并非极端高位,可选长跨或长勒;资金更紧或想减轻Theta压力者偏向长勒。

- 若判断IV过高、落地后大概率回落,且具备严格风控与买翼/滚动能力,可考虑短跨/短勒(高风险)。

- 常态波动且IV偏低:

- 偏好IV上升弹性与对小幅波动灵敏的,可选长跨;

- 预算较小、容忍更大所需波动的,可选长勒。

- 高IV分位环境:

- 谨慎采用买方结构;

- 卖方更偏好短勒以获得更宽盈利区间,但务必配合买翼将尾部风险上限化,或预留更大安全边际并严格执行止损/滚动。

- 短DTE/0DTE:

- 买方更易受Theta拖累,一般不占优;

- 卖方虽可收取时间价值,但Gamma风险极端、需动态对冲与限风险结构(如铁鹰/铁蝴蝶)。

- 行权价间距与参数:

- 市场上流行用“预期波动区间(Expected Move)”“IV Rank/Percentile”或目标成交概率来设定勒式两腿的间距;

- 英文实务中常见“按Δ≈0.20–0.25选勒式翼”的经验,但笔者未检索到权威中文页面的明确推荐,建议以Expected Move与IV分位为主、Δ阈值仅作参考提示。

八、卖方的风险对冲与替代结构

- 买翼保护:短跨/短勒外侧各买入远端腿,形成铁蝴蝶/铁鹰,将尾部风险封顶,以牺牲部分权利金收入换取已知最坏结果。

- Gamma对冲(Gamma scalping):通过标的方向性对冲维持近Δ中性,但执行复杂、交易频率与成本高,适合有成熟流程的专业交易者。

九、对比速览表(结构对称、便于复盘)

| 维度 | 长跨式(ATM-ATM) | 长勒式(OTM-OTM) |

|---|---|---|

| 初始成本 | 较高(净借记大) | 较低(净借记小) |

| 盈亏平衡 | 距现价较近 | 距现价较远(需更大波动) |

| Vega | 较高(对IV更敏感) | 略低 |

| Theta | 绝对值更大(短DTE更吃亏) | 相对小 |

| Gamma | 更集中(对小幅波动更敏感) | 更分散 |

| 事件后IV Crush | 影响更大 | 相对缓和但仍显著 |

| 执行与流动性 | 通常更好(ATM更活跃) | OTM价差更宽、需精细下单 |

卖方(短跨/短勒)共同特征:正Theta、负Gamma、理论亏损不设上限;保证金与风控为第一要务。

十、常见误区与Checklist

- 只看方向不看IV:买方结构往往同时博“方向+IV”,事件后IV回落易吞噬利润。

- 低估Theta与DTE影响:越接近到期,买方越吃亏、卖方Gamma越危险。

- 忽视流动性与滑点:勒式的OTM腿若点差宽、滑点大,会显著抬升实际成本。

- 忽视指派与交收安排:卖方尤其要关注美式提前指派与除权日程,预设应对方案。

结论:用场景来“选对”,而非选“绝对赢家”

- 若你更重视对小幅波动的灵敏度、希望最大化IV上升弹性,且能承受更高的时间衰减与初始成本,跨式更合适。

- 若你预算有限或希望降低时间衰减影响,愿意用更大的目标波动换更低成本,勒式更贴合。

- 卖方策略务必把“风险上限化”和“流动性管理”放在第一位,优先使用有限风险变体并严格执行风控纪律。

— 教育用途声明:本文不构成任何投资建议。期权为高风险工具,卖方策略可能面临重大亏损甚至超过账户资金的风险。保证金、行权与交收规则以交易所与券商当日公示为准。

参考与延伸阅读(均为一次性引用,检索日期:2025-10-16):

- 定义与差异(2024/2025):Moomoo“跨式与勒式的基础差异”

- 勒式结构与盈亏(2024/2025):Moomoo“勒式(宽跨式)策略的结构与适用性”

- 跨式盈亏平衡公式(2023):南华期货《期权交易指南》相关章节

- Greeks要点(2025):Moomoo“期权Greeks概览”

- 0DTE/IV Crush(2025):Moomoo“财报后IV Crush的常见机制与影响”

- 组合保证金(2023/2025):CME“SPAN 2 保证金框架(中文版)”

- 券商保证金与行权流程(2023-2025):富途“组合保证金/指数期权保证金规则要点”、富途“行权/指派与交收流程要点”

- 执行与滑点(2023/2024):国泰君安“OptionsPal帮助文档”

在掌握跨式与勒式期权策略的优劣后,实际交易中,资金流动与资产转换往往成为关键痛点。许多交易者饱受高额汇款手续费、汇率波动不确定性,以及频繁切换平台带来的困扰,尤其在涉及全球期权、股票或数字资产时,需要可靠的跨境工具来优化成本与效率。

BiyaPay 作为一站式金融服务平台,正好解决这些难题。它提供 实时汇率查询 和兑换服务,支持 30+ 种法币与 200+ 数字货币的相互转换,让您轻松应对 IV Crush 或事件驱动波动后的资金调整。汇款手续费低至 0.5%,覆盖全球大多数国家和地区,支持当日汇当日达,确保您的交易资金高效流动。

更重要的是,在 BiyaPay 上,您无需海外账户即可同时参与美股港股 股票 交易,合约挂单零手续费,简化了从期权到股票的布局过程。无论您是构建长跨式以捕捉小幅波动,还是采用长勒式博弈更大区间,BiyaPay 的快速注册流程让一切从容启动。现在就行动起来,注册 BiyaPay,体验无缝金融服务,提升您的期权交易体验。别让资金瓶颈限制您的策略潜力——立即探索更多可能性。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。