如何确定您在美国的股息税率

图片来源: pexels

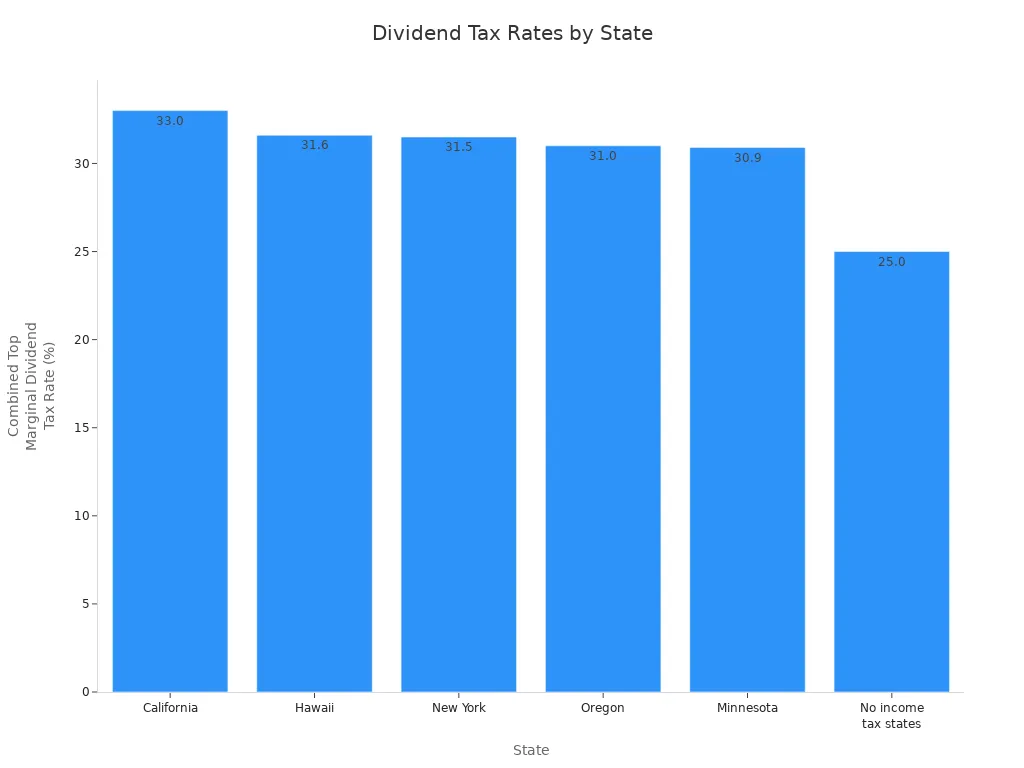

您可以通过几个简单步骤确定您的股息税率。首先,确认您的股息是合格股息还是普通股息。然后,检查您的收入和报税身份,查看您属于哪个税级。接下来,应用正确的税率,并记得包括任何额外的税款。联邦和州税都会影响您的总税率。下表显示了州税率如何提高您的总股息税:

| 州 | 州股息税率 | 综合最高边际股息税率 |

|---|---|---|

| 加利福尼亚 | 13.3% | 33.0% |

| 夏威夷 | 11.0% | 31.6% |

| 纽约 | 8.8% | 31.5% |

| 俄勒冈 | 9.9% | 31.0% |

| 明尼苏达 | 9.9% | 30.9% |

| 美国平均 | 不适用 | 28.6% |

| 无个人所得税的州(如阿拉斯加、佛罗里达、内华达) | 0% | 25.0% |

如果您了解股息如何纳税以及美国股息的运作方式,您可以避免常见错误并更好地规划美国税务。

关键要点

- 确定您的股息是合格股息还是普通股息,以了解适用哪些税率。

- 检查您的应税收入和报税身份,以找到正确的联邦和州股息税率。

- 使用1099-DIV表格区分合格股息和普通股息,并在纳税申报表上准确报告。

- 考虑使用税收优惠账户,如IRA或401(k),以减少或延缓股息收入的税收。

- 持有股票足够长时间以获得较低的股息税率,并避免常见的报告错误。

股息收入类型

图片来源: pexels

了解股息收入的类型有助于您知道可能需要缴纳多少税。国税局将股息分为三大类:合格股息、普通(非合格)股息和特殊股息(如来自房地产投资信托的股息)。每种类型有不同的规则和税率。

合格股息

合格股息需符合特定的国税局规则。您必须从美国或某些外国公司收到股息。您还需要持有股票一段时间——普通股票至少61天,优先股至少91天。来自房地产投资信托、有限合伙企业或免税公司的股息不被视为合格股息。如果您满足这些规则,您的合格股息将按较低的长期资本利得税率纳税:0%、15%或20%,具体取决于您的收入。合格股息收入将在1099-DIV表格的1b栏中报告。

注意:合格股息鼓励您更长时间持有股票。这可以帮助您减少股息收入的税收。

普通(非合格)股息

普通股息,也称为非合格股息,不符合合格股息的国税局规则。大多数非合格股息来自银行、香港银行、货币市场基金、房地产投资信托、有限合伙企业、员工持股计划和一些外国公司。这些股息无需满足持有期要求。国税局按您的常规所得税率对普通股息纳税,最高可达37%。普通股息将在1099-DIV表格的1a栏中找到。

- 非合格股息收入的常见来源包括:

- 来自房地产投资信托的股息

- 银行和货币市场基金的支付

- 来自有限合伙企业的股息

- 员工持股计划

- 一次性特殊股息支付

特殊股息和房地产投资信托

特殊股息和来自房地产投资信托(REITs)的股息有独特的税收规则。大多数REIT股息被视为非合格股息,按普通收入纳税。有时,REITs支付资本利得股息或资本回报。资本利得股息按资本利得税率纳税。资本回报不立即纳税,但会降低您的成本基础。当您出售股份时,您可能需要为收益纳税。国税局要求REITs在1099-DIV表格上分别报告这些金额。

| 股息类型 | 国税局标准和示例 | 税率影响 | 1099-DIV栏 |

|---|---|---|---|

| 合格股息 | 由美国或某些外国公司支付;满足持有期;不来自REITs/MLPs | 0%、15%或20%(资本利得税率) | 1b栏 |

| 普通股息 | 不符合合格标准;包括REITs、MLPs、银行、货币市场基金 | 高达37%(普通所得税率) | 1a栏 |

| REIT/特殊股息 | 大多数REIT股息;一次性特殊股息;资本利得或资本回报 | 普通收入或资本利得税率 | 1a栏 |

股硕如何纳税?

当您收到股息时,您需要知道国税局和您所在的州如何对其纳税。股息的纳税方式取决于股息类型、您的收入和居住地。让我们看看联邦和州税对股息收入如何运作,以及可能适用的额外税款。

联邦股息税率

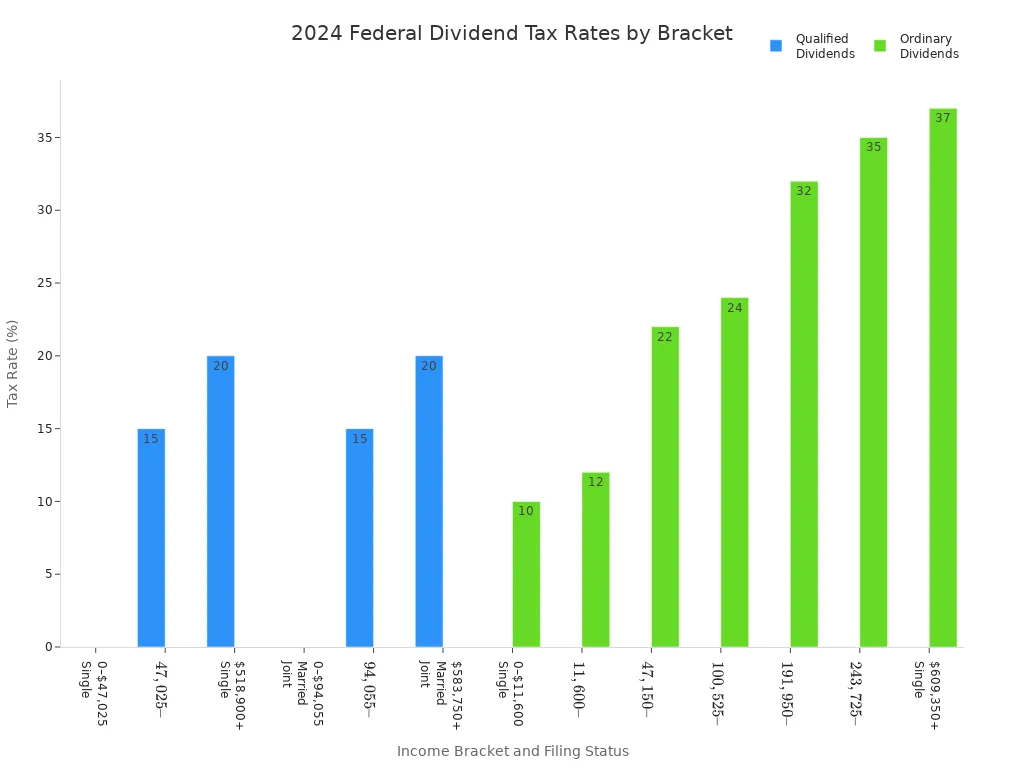

国税局对合格股息的税率低于普通股息。合格股息按长期资本利得税率纳税。普通股息按您的常规所得税率纳税。下表显示了2024年联邦股息税率,按报税身份和收入等级划分:

2024年合格股息联邦税率

| 税率 | 单身申报者(应税收入) | 共同申报的已婚者 | 单独申报的已婚者 | 户主 |

|---|---|---|---|---|

| 0% | $0 – $47,025 | $0 – $94,055 | $0 – $47,025 | $0 – $63,000 |

| 15% | $47,025 – $518,900 | $94,055 – $583,750 | $47,025 – $291,850 | $63,000 – $551,350 |

| 20% | $518,900+ | $583,750+ | $291,850+ | $551,350+ |

2024年普通股息联邦税率

| 税率 | 单身申报者(应税收入) | 共同申报的已婚者 | 单独申报的已婚者 | 户主 |

|---|---|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 | $0 – $11,600 | $0 – $15,700 |

| 12% | $11,600 – $47,150 | $23,200 – $94,300 | $11,600 – $47,150 | $11,600 – $47,150 |

| 22% | $47,150 – $100,525 | $94,300 – $201,050 | $47,150 – $100,525 | $47,150 – $100,525 |

| 24% | $100,525 – $191,950 | $201,050 – $383,900 | $100,525 – $191,950 | $100,525 – $191,950 |

| 32% | $191,950 – $243,725 | $383,900 – $487,450 | $191,951 – $243,725 | $191,950 – $243,700 |

| 35% | $243,725 – $609,350 | $487,450 – $731,200 | $243,726 – $365,600 | $243,700 – $609,350 |

| 37% | $609,350+ | $731,200+ | $365,600+ | $609,350+ |

您可以看到,合格股息的税率低于普通股息。这对您需要支付的股息收入税款有很大影响。

州股息收入税

大多数州将股息作为常规收入的一部分纳税。州税率可能从0%到超过13%。一些州提供抵免或扣除,以降低股息收入的税收。少数州根本不征收股息税。您的总股息税率是联邦税率和州税率之和。例如,如果您住在加利福尼亚,您的股息综合最高边际税率可达33%。始终检查您所在州的规则,因为它们会影响您欠税的多少。

提示:一些州允许您排除部分股息收入或提供特殊抵免。这可以降低您的整体税单。

净投资收入税

如果您的收入较高,您可能需要支付额外的净投资收入税(NIIT)。NIIT为3.8%,适用于您的净投资收入或您的调整后总收入(MAGI)超过设定门槛的金额,取两者中较小者。此税涵盖股息、资本利得和其他投资收入。

| 报税身份 | NIIT门槛金额 |

|---|---|

| 单身 | $200,000 |

| 共同申报的已婚者 | $250,000 |

| 单独申报的已婚者 | $125,000 |

| 户主 | $200,000 |

| 符合条件的寡妇(鳏夫) | $250,000 |

如果您的收入超过这些门槛,您的股息税率可能会上升。例如,合格股息的最高税率从20%增加到23.8%,加上NIIT。这使得了解您的总收入并为可能的额外股息收入税做好计划非常重要。

确定您的股息税率

弄清楚您的股息税率有助于您为纳税时间做计划并避免意外。您可以遵循三个主要步骤:确定您的股息类型,检查您的应税收入和报税身份,并对股息应用正确的税率。每一步都很重要,因为错误可能导致支付过多税款或面临罚款。

确定您的股息类型

首先找出您的股息是合格股息还是非合格股息。这一步很重要,因为国税局对每种类型的税收方式不同。合格股息通常享有较低的税率。非合格股息,也称为普通股息,按您的常规所得税率纳税。

您可以使用1099-DIV表格来帮助您。此表格显示您收到的股息类型和金额。1a栏列出总普通股息,1b栏显示合格股息。如果您在3栏中看到金额,那些是非股息分配,不立即纳税但会影响您的成本基础。有时,如果公司更改了股息分类,您可能会收到更新的1099-DIV表格。

提示:仔细检查您的1099-DIV表格。确保您知道哪些股息是合格的,哪些是非合格的。这有助于您避免错误分类收入并支付错误的税款。

以下是人们在确定股息类型时常犯的常见错误:

- 误解股息税和预扣税的基础知识。

- 将股息错误分类为普通股息而不是合格股息。

- 未检查公司更改分类后的更新1099-DIV表格。

- 忽略房地产投资信托或受监管投资公司的股息特殊规则。

您可以通过阅读1099-DIV表格、遵循国税局的指示,并在有疑问时咨询税务专业人士来避免这些错误。

检查您的应税收入和报税身份

您的应税收入和报税身份决定适用于您的股息税率。国税局根据您的总收入以及您是以单身、已婚还是户主身份申报来设定税级。合格股息按0%、15%或20%纳税,具体取决于您的收入和报税身份。非合格股息按您的常规所得税率纳税,范围从10%到37%。

以下是您的收入和报税身份如何影响您的股息税:

- 如果您的收入较低,您可能无需为合格股息纳税。

- 如果您的收入较高,您可能需要为合格股息支付高达20%的税,为非合格股息支付高达37%的税。

- 如果您共同申报,您的较低税率收入门槛高于单身或户主申报。

- 高收入者还可能需要为应税股息支付3.8%的净投资收入税。

国税局提供表格,帮助您将收入和报税身份与正确的税率匹配。例如:

| 报税身份 | 合格股息的收入门槛 |

|---|---|

| 单身或单独申报的已婚者 | $44,625 |

| 共同申报的已婚者或符合条件的寡妇(鳏夫) | $89,250 |

| 户主 | $59,750 |

如果您的收入低于这些门槛,您可能无需为合格股息纳税。如果您的收入高于这些门槛,您将进入下一个税级。

注意:始终使用最新的国税局表格和工作表来检查您的税收影响。这些资源帮助您避免错误并确保您支付正确的金额。

应用正确的税率

一旦您知道您的股息类型和收入等级,您就可以对股息应用正确的税率。使用适合您报税身份的国税局税率表。合格股息享有较低的税率,而非合格股息按您的常规所得税率纳税。

以下是应用正确税率的简单方法:

- 在您的1099-DIV表格上找到您的总股息收入。

- 将金额分为合格股息和非合格股息。

- 检查您的应税收入和报税身份。

- 使用国税局表格找到每种股息的税率。

- 如果您的收入较高,添加任何额外税款,如净投资收入税。

许多人在这一步骤中出错。以下是一些常见错误及如何避免:

- 未使用税收优惠账户,如IRA或401(k),以避免股息收入的立即纳税。

- 忽略税收协定和外国税收抵免,这可以降低您的税单。

- 未咨询税务专业人士处理复杂情况。

您可以通过以下方式减少税负:

- 使用税收优惠账户推迟或避免股息税。

- 投资于支付合格股息的股票。

- 定时投资以满足持有期要求。

- 用符合条件的扣除抵消股息收入。

了解每一步的税收影响有助于您避免代价高昂的错误。您可以使用这些策略来降低股息税并保留更多的投资收入。

在税务表格上报告美国股息

图片来源: pexels

股息收入的表格

当您收到美国股息时,您需要使用正确的税务表格来报告股息收入。国税局要求使用几种表格,每种表格有特定用途:

- 1099-DIV表格:如果您收到至少$10的股息收入,您的银行或经纪商会向您发送此表格。1a栏显示您的总普通股息,1b栏列出您的合格股息。

- 1040表格:您使用此主要税务表格报告股息收入。普通股息填写在第3b行,合格股息填写在第3a行。

- 附表B (1040表格):如果您的普通股息为$1,500或更多,或如果您作为代名人收到股息,您必须填写附表B。此表格帮助您列出每种股息收入来源并计算总额。附表B还会询问有关外国账户的信息。

- 1040-NR表格:如果您是非居民外国人,您使用此表格报告美国股息。国税局对非居民外国人应用特殊规则和预扣税。

- 国际投资的特殊表格:如果您持有外国公司的股份,您可能需要提交额外的表格,如5471表格或8621表格。这些表格帮助国税局跟踪外国投资并确保您正确报告股息收入。

- REITs和特殊股息:如果您收到来自房地产投资信托(REITs)的股息,您将在1099-DIV表格上看到这些。有时,REITs还会发送2439表格,如果它们支付了未分配的资本利得税。

注意:来自信用合作社或香港银行的一些支付可能看起来像股息,但应报告为利息。始终检查您的表格以避免混淆。

常见的报告错误

许多人在报告股息收入时会出错。您可以通过注意以下常见错误来避免问题:

- 忘记包括所有美国股息,特别是如果您有多个账户或收到表格较晚。

- 从1099-DIV表格输入错误的金额,这可能导致国税局质疑您的申报。

- 当您的股息收入为$1,500或更多时未提交附表B。

- 忽略外国投资的特殊表格,如5471表格或8621表格,这可能导致高额罚款。

- 错误分类REIT股息或未正确报告资本利得分配。

- 非居民外国人未报告股息收入,可能导致30%的预扣税,除非税收协定降低了税率。

| 错误类型 | 后果 | 如何避免 |

|---|---|---|

| 遗漏股息收入 | 国税局罚款和利息 | 仔细检查所有账户 |

| 输入错误金额 | 国税局通知或审计 | 将1099-DIV与您的申报表核对 |

| 遗漏附表B | 报告不完整 | 如果超过$1,500则提交 |

| 忽略外国表格 | 高额罚款,审计风险 | 提交所需表格 |

| 错误分类REIT收入 | 补缴税款,罚款 | 使用正确的1099-DIV栏 |

提示:始终保留您的税务文件,并在提交前检查每张表格。准确报告有助于您避免罚款并保持清晰的税务记录。

减少股息收入的税收

税收优惠账户

您可以通过使用税收优惠账户来降低股息收入的税收。这些账户帮助您保留更多的投资收益。最常见的选择包括IRA和401(k)。当您将支付股息的股票放入传统IRA或401(k)时,您无需立即为股息纳税。您在提款时纳税,通常按普通收入税率。Roth IRA的运作方式不同。您对供款纳税,但您的股息免税增长。如果您符合规则,退休时取款也不纳税。健康储蓄账户(HSA)也提供税收优惠,但您必须将资金用于医疗费用。

| 账户类型 | 供款类型 | 收益税 | 提款税 | 股息收入备注 |

|---|---|---|---|---|

| 传统IRA/401(k) | 税前或递延税 | 递延税 | 普通收入 | 推迟股息税 |

| Roth IRA/401(k) | 税后 | 免税增长 | 免税 | 股息增长和提款免税 |

| HSA | 税前或递延税 | 递延税 | 免税(医疗) | 最适合医疗费用 |

您还可以使用税收管理基金和ETF来减少应税事件。市政债券和国库产品提供免税利息,有助于平衡您的整体税务计划。

持有期策略

您持有股票的时间长度会影响您为股息支付的税款。如果您希望您的股息被视为合格股息,您必须在从除息日前60天开始的121天窗口内持有股票超过60天。合格股息按较低的税率纳税——0%、15%或20%。如果您过早出售,您的股息将成为非合格股息,按较高的普通收入税率纳税。

以下是持有期的运作方式:

- 在除息日前购买股票。

- 在121天窗口内持有股票至少61天。

- 如果您持有共同基金或优先股,检查持有期规则,因为它们可能不同。

如果您满足持有期要求,您为股息支付的税款更少。如果错过这个窗口,您将支付更多税款。

提示:始终跟踪您的购买和出售日期。这有助于您知道您的股息是否符合较低税率的要求。

其他税务规划提示

您可以使用几种策略来减少股息收入的税收。税收损失收割让您出售亏损的投资以抵消收益并降低税单。Roth IRA转换允许您现在纳税并在未来享受免税提款,如果您预计未来税率会更高,这会有帮助。慈善捐赠,如捐赠增值股票,帮助您避免资本利得税并可能获得扣除。您还可以将投资分散在应税、递延税和免税账户中。这种称为税收多元化的方法让您每年更好地控制税务情况。

注意:使用税收优惠账户和定时收入可以帮助您管理税负并保留更多的股息收入。

要确定您的股息税率,您需要知道您收到的股息类型、收入水平和持有投资的账户。合格股息通常享有较低的税率,而普通股息按您的常规税率纳税。高收入者可能需要支付额外税款。税法可能发生变化,因此每年审查您的情况并使用可信资源获取更新。快速参考请使用下面的表格和清单。

清单:

- 确定您的股息类型

- 检查您的应税收入

- 找到您的税率

- 检查法律变化

- 如有需要,咨询税务专业人士

常见问题解答

合格股息和普通股息有什么区别?

合格股息符合国税局规则,按较低税率纳税。普通股息不符合这些规则,按您的常规所得税率纳税。您可以检查1099-DIV表格以了解您收到的股息类型。

我需要为股息收入支付州税吗?

大多数州将股息收入作为常规收入的一部分纳税。一些州不征收股息税。始终检查您所在州的税收规则。您的总税率结合了联邦和州税率。

如何知道我是否需要支付净投资收入税?

如果您的调整后总收入超过国税局门槛,您需要支付净投资收入税。例如,单身申报者的收入超过$200,000需缴纳此税。使用国税局表格检查您的报税身份和收入。

如果我从香港银行收到股息该怎么办?

您必须在您的美国纳税申报表上报告来自香港银行的所有股息收入。您可能还需要为外国账户提交额外表格。转换金额时检查最新的美元汇率。

计算清楚你的股息税率固然重要,但真正到手的收益,还要看你如何跨境收款和转账。传统渠道手续费高、汇率不透明,很容易让你的分红“缩水”。BiyaPay 提供 实时汇率透明展示、手续费低至 0.5%,并支持 当日到账,覆盖全球大多数国家,让你在合规缴税的同时,最大化保留投资收益。

就像你精心规划税务来减少支出一样,BiyaPay 让你的资金流动更高效、更省心。

立即注册 BiyaPay,为你的股息投资保驾护航。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。