美国银行外国交易的隐藏成本是什么

图片来源: pexels

美国银行的外国交易费用可能会让你感到意外。大多数卡在你在美国以外进行购买或ATM取款时收取3%的费用,即使你以美元支付。

- 一些卡,如美国银行旅行奖励卡和高级奖励卡,没有外国交易费用。

- 其他卡,如定制现金奖励卡和BankAmericard,收取3%的费用。

你还可能面临额外的费用,如ATM运营者费用或网络费用,这些费用在你的国外旅行中可能会迅速累积。

关键要点

- 美国银行对在美国以外进行的购买和ATM取款收取3%的外国交易费用,即使你以美元支付。

- 使用没有外国交易费用的美国银行信用卡,如旅行奖励卡或高级奖励卡,可以在国际购买中为你节省高达3%的费用。

- 在国外时始终以当地货币支付,以避免动态货币转换带来的额外费用,这可能会增加隐藏成本。

- 使用美国银行在全球ATM联盟中的合作ATM,以避免额外的ATM运营者费用并降低取款成本。

- 定期检查你的对账单并监控交易,以发现外国交易费用并在60天内对任何意外费用提出争议。

美国银行外国交易费用

图片来源: pexels

费用概述

当你在美国以外使用你的美国银行卡进行购买或ATM取款时,你需要支付外国交易费用。这个费用通常是总金额的3%。该费用适用于信用卡和借记卡。你可能认为通过以美元支付可以避免它,但如果交易由美国以外的银行或商家处理,你仍然会被收费。这包括从外国网站进行的在线购买或由国际银行处理的支付。

许多人没有意识到外国交易费用可能出现在意想不到的地方。例如,你可能从一家位于另一个国家的公司在线购买商品。即使你看到的价格是美元,交易可能在国外处理,你将需要支付费用。在另一个国家的ATM取款时也会发生同样的事情。

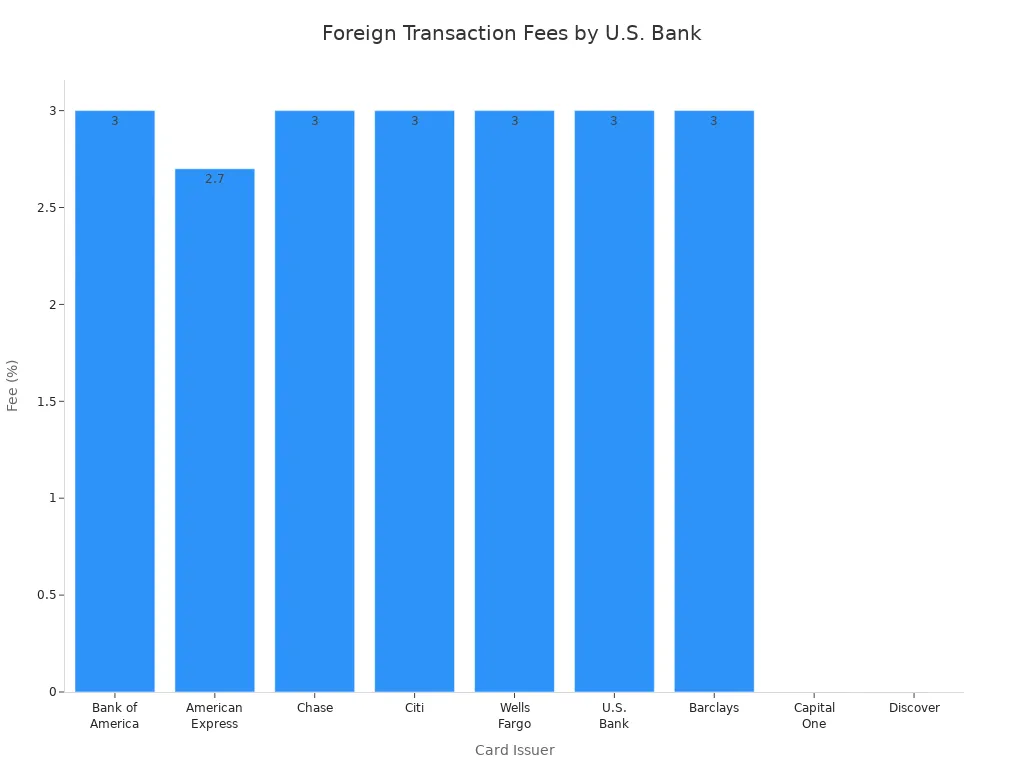

| 卡发行人 | 标准外国交易费用 |

|---|---|

| 美国银行 | 3% |

| 美国运通 | 2.7% |

| Chase | 3% |

| Citi | 3% |

| Wells Fargo | 3% |

| U.S. Bank | 3% |

| Barclays | 3% |

| Capital One | 无 |

| Discover | 无 |

大多数主要银行收取相似的外国交易费用。Capital One和Discover不收取任何外国交易费用,因此它们更适合国际交易。

费用如何收取

美国银行自动收取外国交易费用。当你在另一个国家进行购买或取款时,该费用在你的对账单上显示为单独一行。费用是交易总额的百分比。例如,如果你的购买金额为100美元,你将额外支付3美元的费用。

如果你在另一个国家的ATM使用你的卡,你也需要支付该费用。有时,你需要支付多个费用。ATM运营者可能会向你收取单独的费用,网络(如Visa或Mastercard)可能会添加另一个费用。美国银行的费用是在这些其他费用之上的。

你可能不会立即注意到该费用。它通常在交易清算后出现。如果使用Mastercard,你需要支付Mastercard外国交易费用,这包含在美国银行收取的总费用中。

以下是一些你可能在不知不觉中支付外国交易费用的常见情况:

- 你在另一个国家的ATM使用你的美国银行借记卡。

- 你从外国网站在线购买商品,即使价格以美元显示。

- 你在另一个国家的酒店或餐厅支付,且支付由外国银行处理。

- 你使用不免除外国交易费用的信用卡进行国际购买。

示例

你可以轻松计算外国交易费用。以下是一些示例,帮助你了解你可能需要支付多少:

| 交易金额(美元) | 3%外国交易费用(美元) | 总计收费(美元) |

|---|---|---|

| $50 | $1.50 | $51.50 |

| $100 | $3.00 | $103.00 |

| $250 | $7.50 | $257.50 |

| $1,000 | $30.00 | $1,030.00 |

假设你前往香港并使用你的美国银行卡从ATM提取200美元。你需要支付6美元的外国交易费用。如果ATM运营者收取5美元,你的总成本为211美元。如果使用Mastercard,Mastercard外国交易费用包含在3%的总额中。

提示:在国际交易后始终检查你的对账单。寻找任何外国交易费用或额外收费。这帮助你发现意外成本并为下一次旅行更好地计划。

其他外国交易费用

货币转换

当你在美国以外使用你的美国银行卡时,你面临的不仅仅是外国交易费用。货币转换是总成本的重要部分。美国银行通常对外国货币交易收取大约3%的费用。这个3%是外国交易费用的常见比率,但银行并不总是向你展示确切的加价。你获得的汇率由美国银行设定。银行可以在汇率中添加隐藏的加价,这意味着你的钱价值更低。例如,如果你向欧洲发送1000美元,使用美国银行你可能得到838.01欧元,而使用中间市场汇率的服务会给你855.63欧元。差异来自汇率中的隐藏加价。这意味着你支付的外国交易费用可能比你预期的要多。

美国银行还在国际电汇期间通过货币转换获利。银行设定汇率并可能包括额外的利润、费用或加价。你并不总是能看到这些成本,但它们增加了你在外国交易费用中的总支付金额。

动态货币转换

动态货币转换(DCC)是你可能支付更多外国交易费用的另一种方式。当你在国外购物或取款时,商家或ATM可能提供立即将价格转换为美元。这听起来很简单,但通常成本更高。商家使用他们自己的汇率,包括额外的加价和佣金。这些加价可能高达3%或更多。如果你接受DCC,你会在美国银行的常规3%费用之上支付这些额外的外国交易费用。有时,你最终会支付DCC加价和银行的外国交易费用。例如,如果你购买850欧元的东西,你可能支付近6%的综合外国交易费用。以当地货币支付并让美国银行处理转换通常会给你更好的汇率和更低的外国交易费用。

Visa规则要求商家必须告知你DCC是可选的,但许多商家仍然会推动你接受它。始终选择以当地货币支付以避免额外的外国交易费用。

ATM费用

当你在美国以外使用ATM时,你支付的不仅仅是外国交易费用。美国银行对在外国ATM的每次取款收取$5固定费用。你还需要支付取款金额3%的外国交易费用。例如,如果你提取200美元,你将支付5美元加上6美元的外国交易费用。一些ATM运营者会添加他们自己的费用,这会使总成本更高。与在美国使用非网络ATM的2.50美元费用相比,外国ATM的5美元费用高得多。其他银行,如Connexus Credit Union或LendingClub,可能对外国交易费用收取较低费用,但美国银行的费用是最高的之一。

提示:在国外取款前始终检查额外的ATM费用。尽可能使用合作ATM以降低你的外国交易费用。

无外国交易费用的信用卡

图片来源: unsplash

美国银行选项

你可以通过选择无外国交易费用的信用卡来避免额外费用。美国银行为旅行者提供了几种选择。美国银行旅行奖励信用卡是一个受欢迎的选择。这张卡对在美国以外进行的购买免收0%的外国交易费用。高级奖励信用卡也提供无外国交易费用。如果使用不收取外国交易费用的信用卡,你在每次国外购买时可节省高达3%的费用。这些节省很快累积,特别是如果你经常旅行时使用信用卡。

以下是美国银行无外国交易费用的信用卡列表:

- 旅行奖励信用卡

- 高级奖励信用卡

- 高级奖励精英信用卡

如果你想要一个没有外国交易费用的银行账户,你应该查看优选奖励计划。这个计划为你提供更多在旅行时节省的方法。

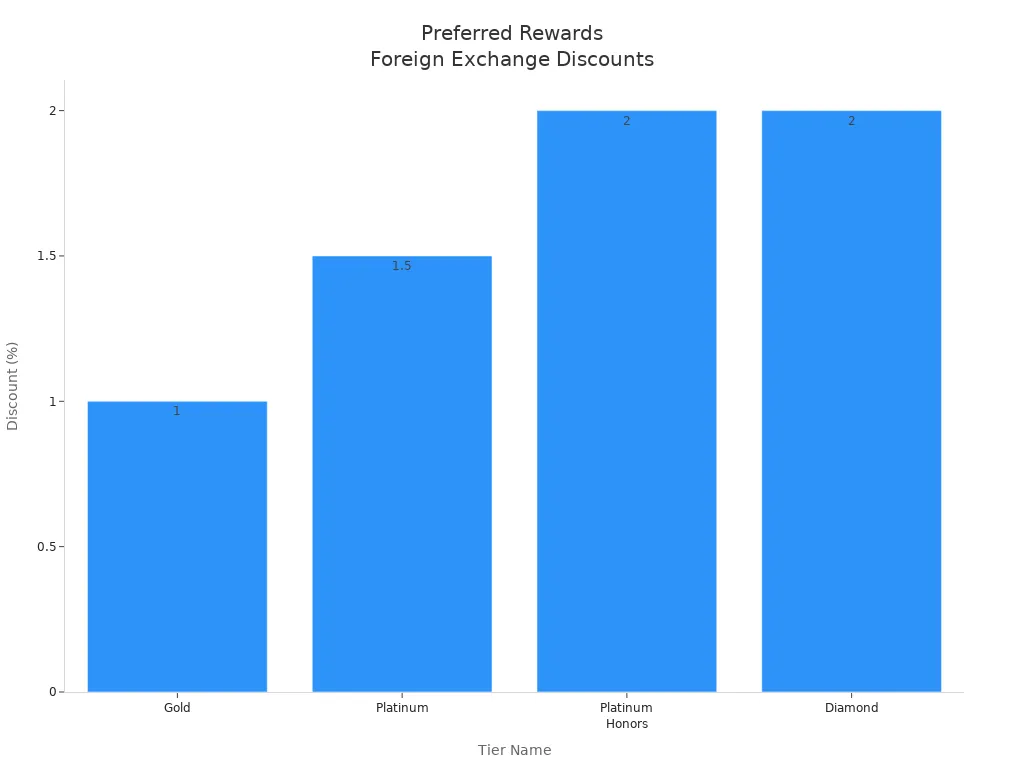

如何资格认证

如果你有一个活跃的支票账户并在美国银行和Merrill账户中保持综合余额,你可以加入优选奖励计划。你的余额越高,你获得的好处越多。下表显示了不同的层级及你获得的内容:

| 层级名称 | 所需综合余额(美国银行 + Merrill) | 外汇兑换折扣 | 国际交易费用豁免 |

|---|---|---|---|

| 金级 | $20,000 - $49,999 | 1%折扣 | 无豁免 |

| 白金级 | $50,000 - $99,999 | 1.5%折扣 | 无豁免 |

| 白金荣誉级 | $100,000 - $999,999 | 2%折扣 | 无豁免 |

| 钻石级 | $1,000,000+ | 2%折扣 | 国际交易费用和ATM费用无限豁免 |

你必须在至少三个月或账户开立时保持所需余额。福利在你注册后30天内开始。只有钻石级为你提供国际交易费用和ATM费用的无限豁免。如果你经常旅行,达到这个层级可以帮助你节省最多。

注意:在旅行中使用无外国交易费用的信用卡帮助你避免额外成本。使用这些卡的信用卡持有人与支付外国交易费用的人相比,每次购买可节省高达3%。

最小化隐藏成本

使用合作ATM

你可以通过在旅行时使用美国银行的合作ATM来避免外国交易费用和额外的ATM费用。美国银行是全球ATM联盟的一部分,该联盟包括香港等许多国家的银行。当你使用合作ATM时,你无需支付通常的ATM运营者费用。这帮助你在每次取款时节省费用。然而,非美元取款的3%交易费用可能仍然适用。有时,你可以要求美国银行退款此费用。在旅行前始终寻找合作ATM。这个简单步骤帮助你避免外国交易费用并让你的口袋里保留更多钱。

- 美国银行客户可以使用全球ATM联盟中的合作ATM以避免ATM运营者费用。

- 在中国、土耳其和乌克兰的一些合作银行也为美国银行客户免除ATM费用。

- 你仍需支付非美元取款的3%交易费用,但你通常可以向美国银行请求退款。

选择当地货币

在国外进行购买时,始终选择以当地货币支付。如果你选择美元,商家可能会使用动态货币转换。此过程通常会增加额外费用并使用不良汇率。以当地货币支付让卡网络,如Visa或Mastercard,设定汇率。这些汇率通常比商家提供的更好。你可以避免动态货币转换带来的外国交易费用。在香港或中国等地的供应商如果你以他们的货币支付,也可能给你更好的价格。这个选择帮助你避免隐藏成本并从你的钱中获得最大价值。

提示:始终检查支付屏幕并选择当地货币以避免额外费用。

监控费用

你应该监控你的账户以避免外国交易费用并发现任何意外收费。经常使用美国银行移动应用程序或在线银行检查你的交易。设置提醒以收到新收费的通知。如果发现你不期望的费用,首先联系商家。如果问题未解决,你可以向美国银行提出争议。你有60天从对账单日期起对交易提出争议。在审查期间,银行不会对争议金额收取利息或费用。跟踪你的支出帮助你避免外国交易费用并在旅行中使用信用卡时更好地管理你的钱。

注意:定期审查你的对账单帮助你发现错误并避免支付不必要的费用。无外国交易费用的卡使这个过程更加简单。

你在美国银行面临几种类型的外国交易费用,包括低账户余额费用、纸质对账单费用和购买及ATM取款的外国交易费用。下表显示了最常见的费用:

| 费用类型 | 描述 | 费用金额 |

|---|---|---|

| 外国交易费用 | 在国外进行的购买(包括在线购买)收取。 | 购买金额的3% |

| 外国ATM费用 | 在非合作ATM使用时收取。 | 3%加上5美元使用费 |

| 动态货币转换费用 | 在销售点或ATM转换货币的额外费用。 | 约1% |

选择合适的信用卡和使用合作ATM帮助你避免额外的外国交易费用。你还可以通过提前计划并遵循以下清单来减少外国交易费用:

- 携带至少两张有效卡。

- 使用启用芯片的卡和数字钱包。

- 在旅行前订购外币。

- 定位合作ATM以避免额外费用。

- 准备并记住你的PIN码。

经常审查你的对账单并检查美国银行外汇汇率常见问题页面以获取更新。美国银行每天更新其汇率,因此保持了解帮助你避免意外的外国交易费用。

常见问题

美国银行的外国交易费用是多少?

你在美国以外处理的每次购买或ATM取款需支付3%的费用。即使你以美元支付,此费用也适用。始终检查你的对账单以了解这些费用。

旅行时如何避免ATM费用?

你可以通过使用美国银行的合作ATM(如全球ATM联盟中的ATM)避免一些ATM费用。你仍需支付非美元取款的3%交易费用,但你可以跳过ATM运营者费用。

在国外应该以当地货币还是美元支付?

你应该始终选择以当地货币支付。这帮助你避免动态货币转换的额外成本。商家在你以美元支付时通常使用不良汇率。

哪些美国银行信用卡没有外国交易费用?

以下是快速列表:

| 信用卡名称 | 外国交易费用 |

|---|---|

| 旅行奖励 | 无 |

| 高级奖励 | 无 |

| 高级奖励精英 | 无 |

你在旅行时使用这些卡可以省钱。

如何对外国交易费用提出争议?

你可以通过在线银行或移动应用程序联系美国银行。解释费用并提供详细信息。银行将审查你的请求。你有60天从对账单日期起对费用提出争议。

如果你常在海外消费或跨境转账,Bank of America 的 3% 外币交易手续费 和隐藏汇率差额,往往让你付出比想象更多的成本。相比之下,BiyaPay 提供更透明、更划算的选择:汇款手续费低至 0.5%,支持 多种法币与数字货币自由转换,并覆盖 全球大多数国家和地区。借助 实时汇率查询,你随时掌握最优兑换价格。

更重要的是,BiyaPay 支持当日汇当日达,无论你是旅行支付还是跨境汇款,都能快速到账。告别高昂隐藏费用,现在就注册 BiyaPay,让跨境支付真正轻松。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。