今年最佳信用合作社商业账户指南

图片来源: pexels

如果您想要以您为优先的小型企业银行服务,今年信用合作社商业账户表现突出。许多信用合作社作为会员所有的合作社运营,因此您可以享受更低的费用、更高的利率和无月度服务费。您还可以获得个性化服务和财务建议。根据最新排名,最佳商业银行信用合作社包括Alliant、Consumers、Digital Federal和Navy Federal。它们提供高年化收益率(APY)、灵活的选项和一流的支持。无论您需要商业银行账户还是希望发展您的业务,您都可以找到适合的选择。

关键要点

- 信用合作社商业账户通常比传统银行费用更低,利率更高,帮助您节省资金。

- 许多信用合作社提供无月度服务费、便捷的在线银行服务和针对小型企业的个性化支持。

- 在申请前检查会员规则和所需文件,确保您符合资格并准备好文件。

- 比较账户功能,如年化收益率、费用和交易限额,找到最适合您业务需求的账户。

- 转换到信用合作社可以为您提供更好的服务、本地支持和帮助您的业务发展的工具。

最佳商业账户信用合作社

图片来源: unsplash

当您寻找最佳商业支票账户时,您希望找到适合您需求并帮助您的业务发展的选项。最佳商业账户信用合作社因其提供无月度服务费、强大的数字工具和个性化支持而脱颖而出。让我们逐一介绍每个顶级选择,以便您了解哪个信用合作社商业账户符合您的目标。

Navy Federal Credit Union

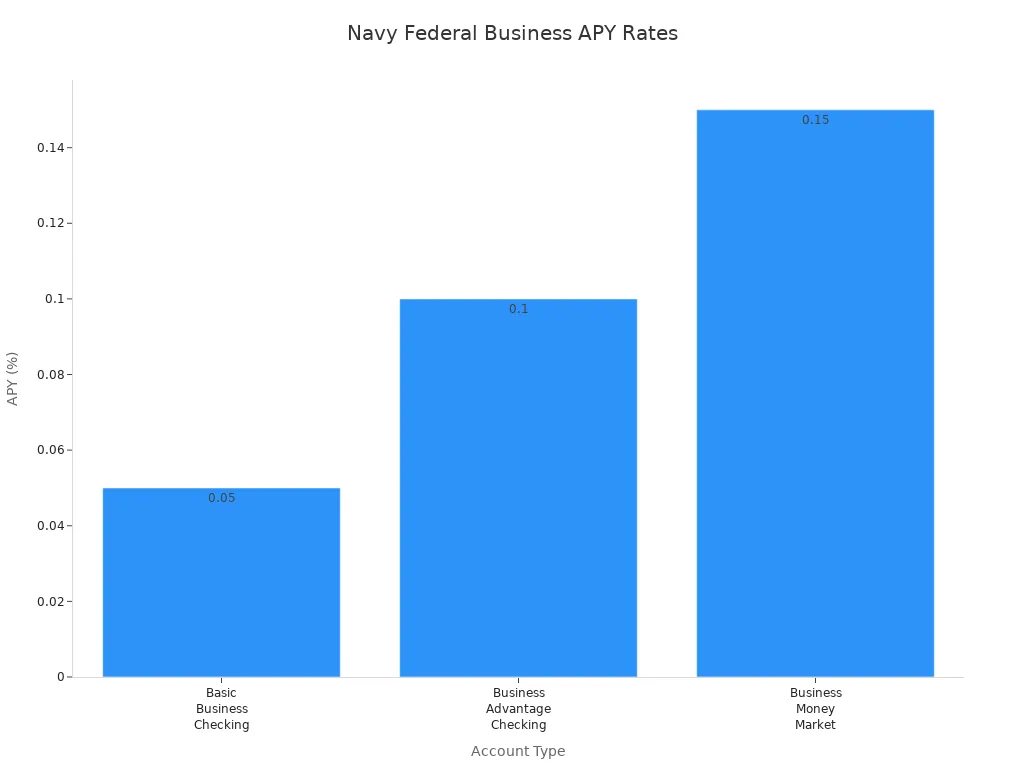

如果您与军队有联系,Navy Federal Credit Union为您提供强大的商业银行体验。基本商业支票账户无月度服务费,您只需$250即可开立账户。Navy Federal允许标准账户最多有两个签名者,并提供24/7的资金访问权限。您每月可免费进行30笔非电子交易,之后每笔交易需支付0.25美元。其年化收益率从基本支票账户的0.01%到高级账户的0.45%不等。Navy Federal还支持退伍军人拥有的企业,并为小企业提供专业建议。

| 功能 | 详情 |

|---|---|

| 月度服务费 | 无(基本支票账户) |

| 允许的签名者数量 | 最多2个 |

| 包含的交易 | 30笔免费非电子交易;之后每笔0.25美元 |

| 年化收益率范围 | 0.01% - 0.45% |

| 最低开立存款 | $250(个体工商户),$255(其他实体) |

| 透支保护 | 可用 |

| 数字银行 | 是,24/7访问 |

| 独特优势 | 专注于军队和退伍军人拥有的企业 |

您可以在下图中看到Navy Federal的年化收益率如何在不同账户类型中比较:

Consumers Credit Union

如果您想要高年化收益率和无月度服务费,Consumers Credit Union是首选。您可以开立无最低余额要求的商业支票账户,并可能在支票账户上获得高达4.09%的年化收益率——这是最佳商业支票账户中最高的利率之一。Consumers Credit Union还提供商业储蓄、货币市场账户、定期存单(CDs)以及全套支付和贷款服务。您可以访问在线银行、工资单、商户服务和教育资源。全国范围内会员资格开放,只需支付5美元费用。

| 类别 | Consumers Credit Union商业账户持有人的独特优势 |

|---|---|

| 商业银行 | 商业支票、储蓄、货币市场账户、定期存单 |

| 支付服务 | 工资单/支付服务、商户服务 |

| 贷款选项 | 小型企业管理局贷款、商业房地产抵押贷款、设备和车辆贷款、商业信用额度、信用卡 |

| 投资服务 | 企业和员工的投资选项 |

| 教育支持 | 研讨会、演讲者和商业银行教育资源 |

| 在线服务 | 在线商业银行平台 |

| 社区福利 | 社区关怀举措和会员特权 |

您可以在这里比较顶级信用合作社的支票和储蓄年化收益率:

Digital Federal Credit Union

Digital Federal Credit Union(DCU)为您提供简单、免手续费的体验。您可以开立无最低存款要求且无月度费用的商业支票账户。DCU允许您从账户中仅一分钱开始赚取利息。每天可免费存款20次,超出部分每项收费0.10美元。DCU允许每个账户最多发行四张借记卡,并提供无限免费支票书写。您还可以访问商业储蓄、信托账户和商业信用卡。

| 功能 | 详情 |

|---|---|

| 开立最低金额 | $0.00 |

| 月度费用 | $0.00 |

| 赚取利息的最低余额 | $0.01 |

| 每日免费存款 | 20次 |

| 超出限额的存款费用 | 每项0.10美元 |

| 支票书写费用 | 无限,无费用 |

| 借记卡 | 每个账户最多4张 |

America First Credit Union

如果您想要具有竞争力的年化收益率的商业支票账户,America First Credit Union是一个不错的选择。其Premier Business Checking提供1.18%的年化收益率,高于许多其他信用合作社。维护费用每月8美元,但每项存款和书面支票的费用较低——分别为0.15美元。America First还根据您的余额提供收益信用,可帮助抵消费用。此账户适合交易量较高的企业。

| 功能 | 详情 |

|---|---|

| 账户名称 | Premier Business Checking |

| 当前年化收益率 | 1.18% |

| 每笔存款费用 | 0.15美元 |

| 每张书面支票费用 | 0.15美元 |

| 月度维护费 | 8美元 |

| 费用抵消 | 收益信用 |

Alliant Credit Union

Alliant Credit Union专注于个人银行,因此您在这里找不到专门的商业支票账户。但是,如果您以个体工商户身份经营业务,您可以使用其数字银行工具、高利率储蓄和支票产品进行业务管理。Alliant提供在线银行、移动应用程序和超过80,000个免手续费的ATM。其支票账户支付0.25%的年化收益率,无月度服务费。

| 产品类型 | 详情 |

|---|---|

| 储蓄账户 | 高利率储蓄(3.10%年化收益率),其他储蓄选项 |

| 支票账户 | 高利率支票(0.25%年化收益率),无最低余额 |

| 定期存单(CDs) | 3.10%-4.10%年化收益率,3个月至5年 |

| 信用卡 | 现金返还签名信用卡 |

Redwood Credit Union

Redwood Credit Union是加州小型企业的绝佳选择。如果您的企业在特定加州县运营,您可以开立商业支票账户。Redwood提供Business Essential、Business Choice和Business Analysis Checking,以及货币市场和储蓄选项。许多账户无月度维护或交易费用,您可以访问全国超过30,000个ATM。Redwood还提供商业清算、远程存款捕获和会计软件集成。非营利组织可能有资格获得费用减免。

- 企业必须在特定加州县运营。

- 多种账户类型:Essential、Choice、Analysis Checking。

- 许多账户无月度维护或交易费用。

- 货币市场账户分级年化收益率。

- 商业服务:商户服务、小型企业管理局贷款、信用卡。

San Francisco Federal Credit Union

San Francisco Federal Credit Union为本地企业提供支持,涵盖多种商业支票账户、储蓄和货币市场选项。您可以获得Business Platinum Visa信用卡、ATM附加费退款和免费透支保护。SFFCU提供存款支票即时记账和强大的欺诈保护。您还可以访问财务咨询、在线和移动银行以及商业贷款。其专注于社区驱动的支持使其成为湾区小型企业的最爱。

- 适用于公司、有限责任公司和个体工商户的商业支票账户。

- 商业储蓄和货币市场账户。

- 带奖励和透支保护的商业信用卡。

- ATM附加费退款和即时支票存款记账。

- 个性化服务和社区支持。

SAFE Credit Union

SAFE Credit Union为您提供全套商业银行工具。您可以开立商业支票账户、储蓄、货币市场和定期存单。SAFE提供商户服务、远程存款和员工退休的SEP计划。其数字工具包括在线和移动银行、卡控制、警报、账单支付和数字钱包集成。您还可以访问财务指南、计算器和网络研讨会,帮助您的业务蓬勃发展。

- 商业支票、储蓄、货币市场和定期存单。

- 商户服务和远程存款。

- 24/7访问的在线和移动银行。

- 卡控制和欺诈保护。

- 财务健康资源。

Los Angeles Federal Credit Union

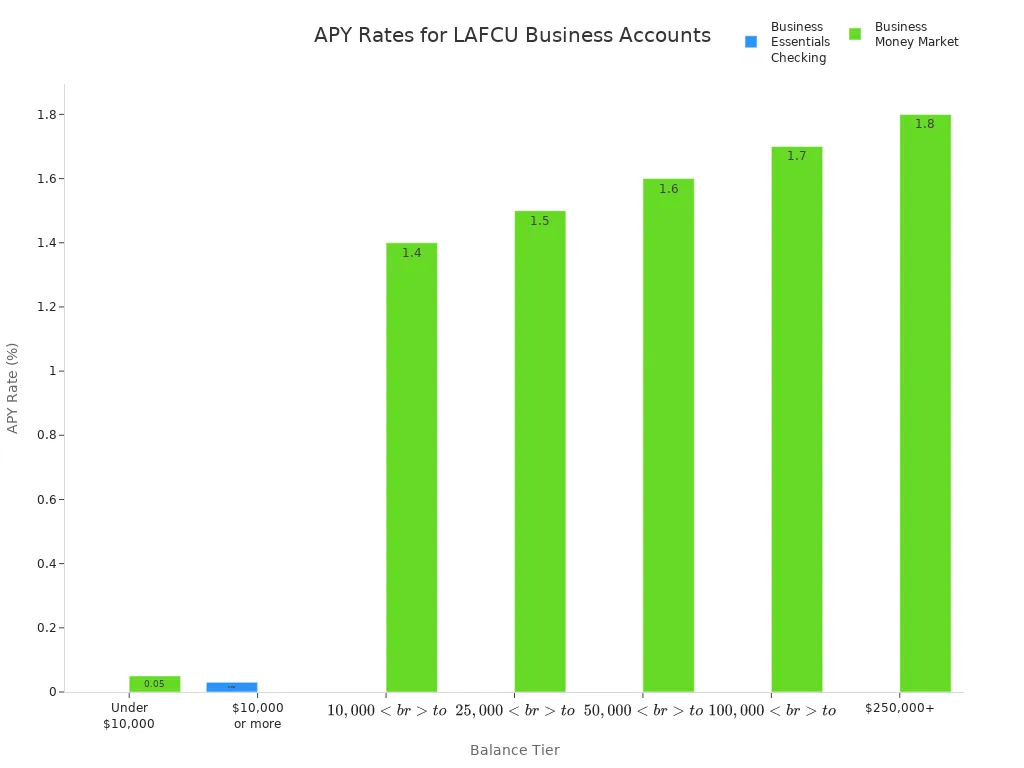

Los Angeles Federal Credit Union为南加州企业服务。您可以为多种企业类型开立商业支票账户,包括个体工商户、有限责任公司和公司。LAFCU要求标准商业文件,并限制高交易量的账户。其Premier Checking账户为余额超过10,000美元支付高达0.10%的年化收益率,但需支付25美元的月费。其商业货币市场账户为大额余额提供高达1.80%的分级年化收益率。

| 账户类型 | 余额等级 | 年化收益率 | 月费 |

|---|---|---|---|

| Premier Checking | $0 - $2,499.99 | 0.00% | $25.00 |

| Premier Checking | $2,500 - $9,999.99 | 0.05% | $25.00 |

| Premier Checking | $10,000及以上 | 0.10% | $25.00 |

| 账户类型 | 余额等级 | 年化收益率 |

|---|---|---|

| Business Essentials Checking | 低于$10,000 | 0.00% |

| Business Essentials Checking | $10,000或以上 | 0.03% |

| Business Money Market | 低于$10,000 | 0.05% |

| Business Money Market | $10,000至$24,999 | 1.40% |

| Business Money Market | $25,000至$49,999 | 1.50% |

| Business Money Market | $50,000至$99,999 | 1.60% |

| Business Money Market | $100,000至$249,999 | 1.70% |

| Business Money Market | $250,000+ | 1.80% |

您可以在下图中看到年化收益率如何随余额增加而提高:

以下是快速比较表,帮助您一目了然地看到差异:

| 信用合作社 | 月费 | 年化收益率(支票) | 年化收益率(储蓄/货币市场) | 开立最低金额 | 独特优势 |

|---|---|---|---|---|---|

| Navy Federal | $0–$20 | 0.01%–0.45% | 0.01%–0.15% | $250–$255 | 军队重点、24/7访问、商业支持 |

| Consumers Credit Union | $0 | 高达4.09% | 0.03%–0.25% | $0 | 高年化收益率、全国范围、全面商业服务 |

| Digital Federal Credit Union | $0 | 高达0.20% | 0.16%–6.17% | $0 | 无费用、每日20次免费存款、无限支票 |

| America First Credit Union | $0–$8 | 0.05%–1.18% | 0.05%–0.50% | $0–$1 | 收益信用、高支票年化收益率 |

| Alliant Credit Union | $0 | 0.25% | 0.75% | 未指定 | 数字工具、高利率个人账户 |

| Redwood Credit Union | $0–$3 | 未指定 | 分级,高达1.80% | $100 | 加州重点、无费用、商业服务、QuickBooks |

| San Francisco Federal CU | 未指定 | 未指定 | 未指定 | 未指定 | 社区重点、ATM退款、即时存款 |

| SAFE Credit Union | 未指定 | 未指定 | 未指定 | 未指定 | 数字工具、商户服务、健康资源 |

| Los Angeles Federal CU | $0–$25 | 0.00%–0.10% | 0.05%–1.80% | 未指定 | 分级年化收益率、南加州重点、广泛资格 |

当您比较最佳商业银行信用合作社时,您会看到多种选择。一些提供无月度服务费的最佳商业支票账户,而其他则提供高年化收益率或对本地企业的特殊支持。花时间审查每个信用合作社商业账户,找到最适合您的业务。

信用合作社商业账户功能

图片来源: pexels

账户类型和年化收益率

当您探索信用合作社的商业银行账户时,您会发现多种为不同需求设计的商业产品。大多数信用合作社提供商业支票账户、商业货币市场账户、商业份额证书(定期存单)和商业储蓄。每种账户类型都有其年化收益率范围和最低余额要求。看看这个表格,了解最佳商业支票账户和其他商业产品的比较:

| 商业账户类型 | 最低余额 | 年化收益率范围 |

|---|---|---|

| 商业支票 | $50 - $25,000+ | 0.25% - 0.40% |

| 商业货币市场 | $2,500 - $250,000+ | 0.55% - 2.50% |

| 商业份额证书 | 最低$500 | 3.00% - 4.15%(3-60个月) |

您通常在货币市场账户和定期存单上获得更高的年化收益率,但您可能需要将资金锁定一段固定期限。商业储蓄账户的年化收益率通常较低,但它们提供更多灵活性。如果您想最大化回报,比较不同商业银行账户的年化收益率和条款。

提示:信用合作社的在线商业支票账户通常无月度服务费且具有竞争力的年化收益率,是增长资金的明智选择。

费用和要求

您希望保留更多资金,因此了解费用和要求至关重要。许多信用合作社的最佳商业支票账户如果满足特定余额要求,则无月度服务费。以下是常见费用和最低金额的快速概览:

| 费用/要求 | 详情/金额 |

|---|---|

| 月度服务费 | $10(若平均每日余额$5,000+或活跃商业贷款$50,000+则免除) |

| 避免费用的最低余额 | $1,000 - $10,000,取决于账户类型 |

| 开立最低存款 | $100 |

| 卡更换费 | 每张卡$5;加急$75 |

| 现金/硬币兑换费 | 每月超过$5,000的现金/硬币按0.1%收费 |

| 不足资金费 | 每笔拒绝交易$32 |

| 电汇费 | 每笔电汇$20 |

| 不活跃/休眠账户费 | 每账户每月$7 |

| 停止支付费 | 每张支票/ACH $30 |

一些商业银行服务,如ACH处理,无额外费用。您每月还可能获得一定数量的免费支票。在开立信用合作社商业账户前,始终审查费用表。

会员资格和资格

要开立信用合作社的商业银行账户,您需要满足会员要求。信用合作社根据社区、行业或其他会员领域设定资格。国家信用合作社管理局(NCUA)监管这些规则,并为每位账户持有人提供高达$250,000的存款保险。

大多数信用合作社要求您以小额存款(通常为$5)开立会员储蓄账户。您还需要提供证明您的商业注册和所有业主或签名者的个人身份的文件。以下是快速指南:

| 商业实体类型 | 会员资格要求 | 最低存款要求 | 所需关键文件 |

|---|---|---|---|

| 个体工商户 | 个体工商户必须是会员或符合资格 | $5会员储蓄账户 | 商业名称证书、SSN/EIN、个人身份证 |

| 合伙企业 | 所有合伙人必须是会员或符合资格 | $5会员储蓄账户 | 合伙证书、EIN、合伙人个人身份证 |

| 公司 | 所有业主/经营者必须是会员或符合资格 | $5会员储蓄账户 | 公司章程、EIN、个人身份证、账户决议 |

| 有限责任公司 | 所有成员必须是会员或符合资格 | $5会员储蓄账户 | 组织章程、EIN/SSN、个人身份证 |

即使您不住在信用合作社的主要区域,您也可以加入许多信用合作社,特别是如果它们有广泛的会员规则。一旦加入,您就可以访问全系列的商业产品和商业银行服务。

选择信用合作社商业账户

匹配账户与业务需求

选择合适的信用合作社商业账户可以为您的公司带来重大变化。您想要一个符合您的业务目标和日常运营的账户。以下是一些帮助您匹配账户与需求的重要步骤:

- 根据您的位置、雇主或社区团体检查您是否符合会员资格。

- 查看费用结构。注意月度服务费、最低余额和交易成本。

- 审查在线和移动银行功能。确保您可以随时随地轻松管理资金。

- 考虑您可以访问的分行和ATM数量。如果您处理现金或需要面对面帮助,这很重要。

- 探索商业产品范围。一些信用合作社提供商业支票账户、储蓄、贷款和信用卡。

- 确认您的存款受联邦保险,并了解保险限额。

- 为未来计划。如果您需要发送或接收国际付款,检查信用合作社是否支持。

- 询问信用合作社对会员服务和社区参与的态度。个性化支持可以帮助您的业务发展。

提示:在决定之前,问自己这些问题:

- 这个账户支持我的业务类型和规模吗?

- 数字工具易于使用吗?

- 与其他选项相比,我可以节省费用吗?

- 我可以在需要时获得帮助吗?

申请流程

如果您准备好正确的文件,在信用合作社开立商业账户很简单。您需要的文件取决于您的业务类型。以下是快速指南:

| 业务类型 | 所需文件 |

|---|---|

| 个体工商户 | 已备案并发布的虚构商业名称声明(如需要)、有效带照片身份证、营业执照(如需要) |

| 普通合伙企业 | 合伙协议、虚构商业名称声明(如需要)、合伙人有效带照片身份证 |

| 有限责任公司 | 组织章程、运营协议、虚构名称证书(如需要)、有效带照片身份证、税务ID |

| 公司 | 公司章程、公司决议或会议记录、虚构名称声明(如需要)、税务ID、带照片身份证 |

| 非营利组织 | 组织章程或细则、公司章程、会议记录、信息声明 |

您可能还需要支付小额开立存款,如$200。一些信用合作社如果您的业务在州外或具有独特结构,可能要求额外文件。在申请前始终与信用合作社核实。

信用合作社与商业银行账户

小型企业的优缺点

当您比较信用合作社商业账户与商业银行账户时,您会注意到一些重大差异。信用合作社专注于其会员,因此您通常支付较少的费用并获得更好的利率。另一方面,银行通常收费更高,存款利率更低。如果您想一目了然地看到差异,请查看此表格:

| 功能 | 信用合作社商业账户 | 商业银行账户 |

|---|---|---|

| 最适合 | 强大的客户服务、更高利息、低费用 | 更多分行、先进技术、更广泛服务 |

| 会员要求 | 是,有时有限制 | 无需会员资格 |

| 利率(年化收益率) | 存款利率更高,贷款利率更低 | 存款利率更低,贷款利率更高 |

| 月费 | $0至$20 | $0至$40 |

| 贷款利率 | 因非营利状态而较低 | 因营利状态而较高 |

| 技术与在线银行 | 有时有限 | 更先进 |

| 实体地点 | 分行和ATM较少 | 分行和ATM较多 |

| 优点 | 更好利率、更低费用、个性化服务 | 更多选项、更多地点 |

| 缺点 | 会员规则、分行和产品较少 | 更高费用、较不利利率 |

使用信用合作社商业账户可以节省资金。许多信用合作社不收取月度维护费,而银行可能每月收取12至15美元。这每年累积为144至180美元。信用合作社的透支费用也较低。您可能在信用合作社无需支付任何费用,但银行可能每次透支收取35美元或更多。信用合作社还为储蓄提供更高的利息,有时是银行的五到十倍。然而,银行通常有更多分行和更好的在线工具。

注意:信用合作社是非营利组织。它们通过更好的利率和更低的费用将利润返还给会员。银行是营利组织,专注于为股东赚钱。

何时选择信用合作社

如果您想节省资金并获得个性化服务,您应该考虑信用合作社。当您重视较低的费用和灵活的贷款时,信用合作社非常适合小型企业银行。它们通常更容易批准贷款并提供更低的利率。如果您需要用于日常交易的商业银行账户,信用合作社可以帮助您降低成本。

以下是一些信用合作社适合的情况:

- 您希望为您的商业账户支付更低的费用。

- 您需要利率优惠且审批灵活的贷款。

- 您更喜欢与了解您业务的人交谈。

- 您不需要大型分行网络或先进的在线银行服务。

- 您的业务受益于本地支持和社区计划。

如果您的业务需要大量分行、先进技术或国际服务,传统银行可能更适合。但如果您想建立关系并节省成本,信用合作社是您业务的明智选择。

您有许多出色的信用合作社商业账户选项,每种都为小型企业提供独特优势。花时间比较功能、费用和资格,找到最适合的账户。一旦选择,请按照以下步骤顺利切换:

1. 开立您的新账户并收集账户详情。

2. 列出并更新所有自动付款和存款。

3. 转移您的资金并设置新付款。

4. 监控您的旧账户是否有未决交易。

5. 在所有交易清算后关闭您的旧账户。

选择信用合作社可以帮助您节省资金,获得更好的支持,并长期发展您的业务。

常见问题

开立信用合作社商业账户需要哪些文件?

您通常需要营业执照、税务ID和个人身份证。一些信用合作社可能要求合伙协议或公司章程。在访问前始终与信用合作社核实。

可以在网上开立信用合作社商业账户吗?

许多信用合作社允许您在线开始申请流程。您可能需要访问分行完成申请或出示文件。一些信用合作社为某些业务类型提供完全在线账户开立。

信用合作社商业账户有保险吗?

是的,国家信用合作社管理局(NCUA)为每位账户持有人的商业存款提供高达$250,000的保险。这种保险与银行的FDIC保险类似。

信用合作社提供商业贷款和信用卡吗?

大多数信用合作社提供商业贷款、信用额度和信用卡。您还可以找到设备贷款和商业房地产贷款。向您的信用合作社询问其商业贷款选项和利率。

无论是个人跨境汇款,还是需要在不同货币之间灵活切换,您都不必再担心手续费高昂或到账缓慢。BiyaPay 为您提供 支持多种法币与数字货币相互转换 的高效渠道,实时汇率查询 随时透明展示,帮助您轻松把握兑换时机。低至 0.5% 的汇款手续费,加上 支持当日汇当日达 的极速体验,覆盖 全球大多数国家和地区,让资金往来变得更简单、更安心。

立即 BiyaPay 注册,体验更聪明的国际汇款与兑换方式。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。