在国外使用ATM兑换货币时避免隐藏费用

图片来源:pexels

通过在国外使用ATM时做出明智选择,你可以避免隐藏费用和不佳的汇率。选择可信的银行ATM,跳过动态货币转换,使用低或无费用的卡,并提前规划提款。这些步骤简单,但节省的费用很快累积。例如,使用某些退还ATM费用的卡可以每年为你节省数百美元。如果你避免使用收费高昂的机场自动取款机,可能每趟旅行能多留50至100美元。在国外旅行时关注这些细节,让你的钱花得更值。

关键要点

- 使用银行附属ATM而非独立ATM,以避免高费用和诈骗。

- 始终选择以当地货币提取现金,以获得更好的汇率并避免额外费用。

- 通过较少但较大的金额提款来规划你的提款,减少固定费用并节省金钱。

- 选择免除或退还国外ATM费用的卡或银行,旅行时保留更多资金。

- 通过在安全地点使用ATM、遮盖PIN并注意可疑活动来保护你的卡和PIN。

国外ATM费用

图片来源:pexels

当你在国外使用ATM时,你经常会面临几种类型的费用。如果不注意,这些费用很快就会累积。让我们分解你在国外ATM取款时可能遇到的主要费用。

国际ATM费用

你通常每次从国外ATM提取现金时都要支付国际ATM费用。你的银行为在你所在国家以外使用ATM收取这些费用。大多数美国主要银行,如美国银行、富国银行和花旗银行,收取固定费用加上提款金额的百分比。例如,美国银行每次提款收取5美元费用和3%的交易费用。富国银行和花旗银行有类似的收费结构。一些银行,如USAA,不收取ATM使用费,但仍会收取1%的货币转换费用。

以下是你可能支付的快速概览:

| 银行 | 国外ATM取款费 | 外国交易费 |

|---|---|---|

| 美国银行 | 5美元 | 3% |

| 富国银行 | 5美元 | 3% |

| Chase | 5美元 | 3% |

| 花旗银行 | 2.50美元 | 3% |

| U.S. Bank | 2.50美元 | 2%-3% |

| PNC Bank | 5美元 | 3% |

| Capital One | 2美元 | 3% |

| TD Bank | 3美元 | 无 |

| BB&T | 5美元 | 3% |

| SunTrust | 5美元 | 3% |

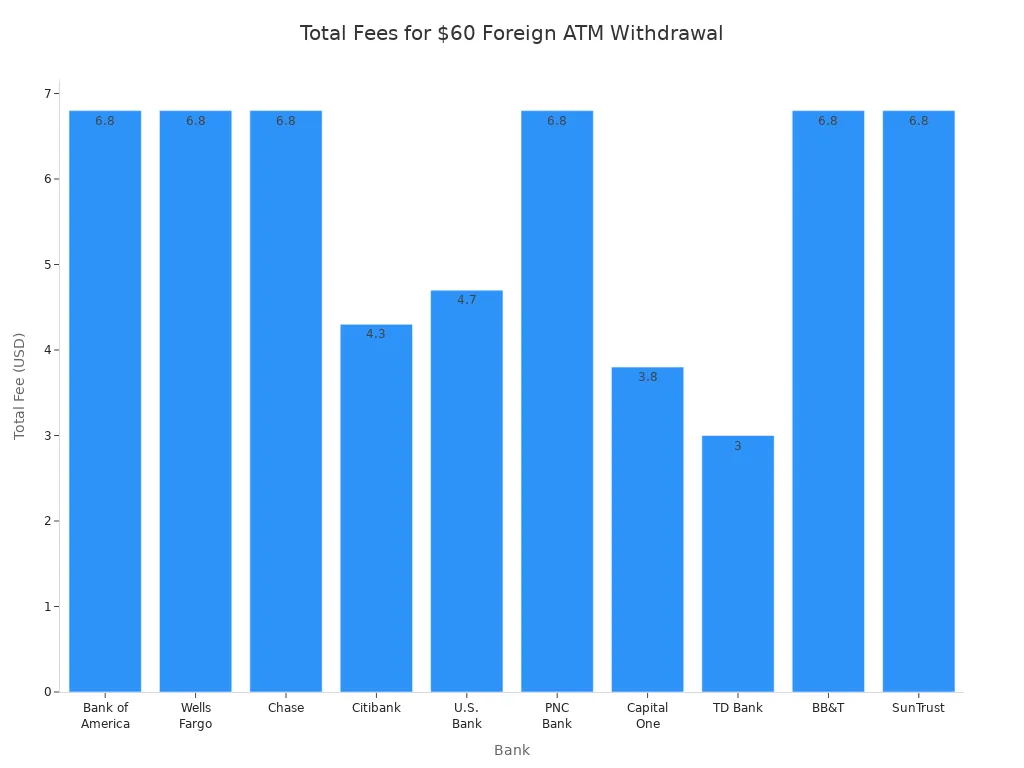

假设你使用美国银行从国外ATM提取60美元。你将支付5美元的费用加上60美元的3%,即1.80美元。总共是6.80美元的费用,这还不包括ATM提供商的额外费用。

提示:如果你的账户余额高或使用合作ATM,一些银行会免除国际ATM费用。旅行前始终检查你银行的政策。

国外ATM运营商费用

除了你银行的收费,ATM所有者还会额外收取费用。这被称为ATM提供商费用。你在完成交易前会在ATM屏幕上看到此费用。金额取决于国家、ATM网络以及你使用的是银行还是独立ATM。

银行所有的ATM通常比独立运营商收取的费用低。例如,在澳大利亚,你可能在rediATM处免费提取,在ANZ银行支付2美元,或在澳大利亚国家银行支付7.50美元。在欧洲,一些银行提供免费提款,而其他银行收费高达6.95欧元(约7.50美元)。在南美,费用可能从免费到几美元不等,取决于银行。

| 国家 | 示例提供商及费用(外国卡提款) |

|---|---|

| 阿尔巴尼亚 | 联合银行:3.80美元;Credins银行:7.10美元(Mastercard);Tirana银行:7.60美元;Raiffeisen银行:费用因情况而异 |

| 安道尔 | Andbank、Morabanc、Credit Andorra:免费(Mastercard) |

| 阿根廷 | Banco de Lá Nacion/Link:0.30美元(最高46美元);Badesco:0.34美元(Mastercard/Visa);Banco Patagonia/EB:0.53美元(最高8美元) |

| 亚美尼亚 | Unibank Armenia:免费 |

| 澳大利亚 | rediATM:免费;ANZ银行:2美元;Westpac:4美元;澳大利亚国家银行(NAB):7.50美元;联邦银行:7.50美元 |

| 奥地利 | Austrian Anadi银行:免费;Bank Austria/Unicredit:7.50美元(Mastercard);Bankhaus Carl Spangler:免费(Visa);Bawag:免费(Mastercard) |

你可以看到费用因国家而异。独立ATM,如Euronet或Travelex,通常比银行ATM收取更高费用。接受提款前始终检查费用。

以下是一些需要注意的事项的快速列表:

- 国际ATM费用可以是固定、基于百分比的,或者两者兼有。

- 典型费用包括5美元的海外提款费、3%的外国交易费和ATM提供商费用。

- 独立ATM通常比银行ATM成本更高。

- 一些卡,如Wise多币种卡,提供高达限额的免费或低费提款。

- 你应该始终提前检查费用并尽可能使用银行ATM。

货币转换费用

当你在另一个国家提取现金时,你经常要支付货币转换费用。你的银行或卡发行机构为将你的钱从美元转换为当地货币收取这些费用。大多数银行作为转换费用收取提款金额的1%至3%。此费用与国际ATM费用和ATM提供商费用分开。

一些银行,如美国银行,将转换费用添加到其固定提款费用中。其他银行,如USAA,仅收取1%的转换费用但不收取ATM使用费。这些费用可能悄然增加,尤其是在你进行多次小额提款时。

让我们看一个真实的例子。如果你从国外ATM提取100美元,你可能支付:

- 异地费用:3美元

- ATM提供商费用:4美元

- 外国交易费(3%):3美元

总共是10美元的费用,即你提款的10%。以下是不同银行对60美元提款如何累积费用的图表:

注意:ATM费用结构因地区而异。欧洲在一些银行通常有较低甚至免费的ATM提款费用。南美和亚洲可能有更高或更不稳定的费用。提款前始终检查汇率和总成本。

如果你想省钱,规划你的提款,使用银行ATM,并寻找提供低或无外国交易费的卡。关注这些细节有助于你在国外使用ATM时避免隐藏费用并获得更好的汇率。

选择国外ATM

图片来源:pexels

银行 vs. 独立ATM

旅行时,你会看到许多不同的ATM。有些属于大银行,而其他由独立公司运营。你可能会在机场、火车站或繁忙的旅游景点看到像Euronet或Travelex这样的独立ATM。这些机器看似方便,但往往伴随着隐藏成本。独立ATM的费用可能高达15%,加上你银行已经收取的费用。Euronet以向游客收取远高于当地银行的费用而闻名。即使Travelex在线提供良好的汇率,它们的机场ATM很少能与真实银行机器的价值或安全性相匹配。

银行附属ATM通常收费较低并提供更公平的汇率。例如,德国的德意志银行有时允许你使用国际卡免费提取现金。法国的BNP Paribas和西班牙的Santander也保持较低的费用,通常每笔提款在2至3美元左右。这些银行ATM对其收费更加透明,因此你知道自己付了什么。

以下是一些帮助你辨别差异的建议:

- 银行附属ATM通常位于银行分行或邮局内。

- 独立ATM单独站立,屏幕醒目,可能不显示任何银行标志。

- 如果你在黑暗角落或拥挤的旅游区看到ATM,使用前检查是否有银行名称。

- 银行ATM通常在你确认交易前清楚显示费用信息。

你应尽可能避免独立ATM。它们不仅收费更高,还使用像动态货币转换这样的伎俩,提供不佳的汇率。一些旅行者因为没有注意到这些隐藏成本而额外损失了钱。如果你想省钱并避免意外,坚持使用银行附属ATM从国外ATM提取现金。

选择银行ATM的另一个大原因是安全。银行密切监控其机器并使用强大的身份检查。这使犯罪分子更难窃取你的信息或设置诈骗。独立ATM并不总是遵循相同的规则。报告显示,这些机器的安全性较低,一些旅行者遇到的问题包括卡片撇窃或PIN被盗。你可以通过在营业时间内在银行内使用ATM并在输入PIN时遮盖来降低风险。

寻找可信的ATM

你希望找到一个安全、易用且收费不高的ATM。从寻找带有知名银行名称的机器开始。位于银行分行或信誉良好的邮局内的ATM通常是最安全的。这些地点有摄像头、工作人员和更好的照明,有助于保护你免受诈骗。

在搜索ATM时,检查Visa、PLUS、MasterCard或Cirrus等网络标志。这些网络为你提供全球最广泛的取款访问。PLUS(Visa)网络覆盖超过200个国家,使之成为大多数旅行者的最佳选择。Cirrus和Maestro,与MasterCard相关,在欧洲和其他许多地方也很常见。如果你的卡上有这些标志,你可以在全球数百万台ATM上使用。

以下是帮助你比较主要ATM网络的快速表格:

| ATM网络/银行 | 全球覆盖(国家) | 国际旅行者关键功能 |

|---|---|---|

| PLUS (Visa) | 200 | 最广泛的全球访问;在美国、加拿大、印度、印度尼西亚常见 |

| Cirrus (MasterCard) | 93 | 广泛可用;与MasterCard和Maestro卡相关 |

| Maestro (MasterCard) | 欧洲聚焦;与Cirrus相关 | 欧洲的主要借记品牌;常与Cirrus共品牌 |

| Charles Schwab (银行) | 全球ATM退款 | 无国外ATM费用;全球退还所有ATM费用 |

| Capital One 360 (银行) | 约70,000台全球ATM | 在合作网络中无ATM费用;无外国交易费用 |

| USAA (银行) | 广泛的全球附加费退款 | 在网络内无ATM费用;退还网络外费用(限额内) |

如果你想避免额外费用,选择退还ATM费用或不收取外国交易费的银行。Charles Schwab和Capital One 360是两家帮助旅行者通过退还ATM费用和跳过额外费用来节省资金的银行。一些金融科技卡,如Revolut或Monzo,也在国外ATM提供低费或免费提款。

在使用国外ATM时,始终在完成交易前检查屏幕上的费用警告。如果机器询问你是否想以本币计费,拒绝。选择当地货币以获得最佳汇率并避免隐藏成本。

总结来说,你可以通过以下方式节省金钱并保持安全:

- 使用银行附属ATM而非独立ATM。

- 寻找Visa、PLUS、MasterCard或Cirrus等可信网络标志。

- 选择退还ATM费用或提供低成本提款的银行。

- 避免在黑暗或拥挤的旅游区使用机器。

- 始终选择以当地货币提取现金。

通过遵循这些步骤,你让你的钱花得更值并保持旅行无压力。

ATM汇率

动态货币转换

当你使用国外ATM时,你可能会看到屏幕询问你是否想以本币或当地货币计费。这被称为动态货币转换(DCC)。DCC让你立即看到以本币计费的金额,这看似有帮助。但关键在于:ATM运营商为DCC设置汇率,而非你的卡发行机构。这些汇率通常包含大幅加成,使你的提款更昂贵。

DCC由第三方公司运行,而非你的银行。它们添加额外费用并使用比你卡发行机构提供的更差的汇率。尽管ATM显示汇率和费用,但总成本通常高得多。有时,ATM让选择DCC看起来像必须的选择,但你总是可以拒绝。Visa表示你不应感到被迫接受DCC。如果关于费用或汇率的信息不清晰,最好拒绝。

注意:DCC可能使你的国外ATM提款成本高出7%。这意味着在100美元的提款上仅因选择错误选项就可能损失近10美元。

以下是快速表格,显示差异:

| 场景 | 计费金额(美元) | 中间市场汇率等值(美元) | 差异(美元) | 百分比差异 |

|---|---|---|---|---|

| 使用动态货币转换(DCC) | 146.50美元 | 136.00美元 | 10.50美元 | 7% |

| 以当地货币支付 | 136.10美元 | 136.00美元 | 0.10美元 | 0.1% |

始终选择当地货币

你应始终选择当地货币使用国外ATM。这一简单选择帮助你避免不良汇率和额外费用。当你选择当地货币时,你的卡发行机构处理转换。他们使用市场汇率,这几乎总是比ATM运营商的汇率更好。

以下是一些需要记住的事项:

- 旅游区的ATM经常提供DCC,但汇率对你不利。

- 选择本币意味着ATM运营商设置汇率,这让你花费更多。

- 选择当地货币让你的银行或卡公司使用他们自己的汇率,通常接近真实市场汇率。

- 大多数财务专家建议始终选择当地货币以节省金钱。

如果你想获得最佳ATM汇率,注意屏幕上的选项。不要匆忙。花点时间阅读选择。如果看到“转换为USD”或“以本币计费”,选择“否”。每次都选择当地货币。这样,你保留更多资金并避免隐藏费用。

安全使用国外ATM

保护你的卡和PIN

你希望在使用国外ATM时保护你的资金。从记住你的PIN开始。永远不要写下来或与你的卡一起保存。始终用手遮盖键盘输入PIN时。这一简单动作可以阻止隐藏摄像头和窥视。在使用任何ATM之前,检查是否有异常。寻找松动的卡槽、奇怪的附件或厚重的键盘。这些迹象可能意味着有人放置了撇窃设备以窃取你的卡详情。

选择银行或酒店内的ATM。这些地点有更好的安全性和较少的风险。如果你在ATM附近看到有人徘徊或行为奇怪,选择另一台机器。你还应在旅行前通知你的银行。这有助于防止你的卡被阻止并提醒银行可能出现的欺诈。保持你的银行应用更新,避免在检查账户时使用公共Wi-Fi。较少但较大的提款可以减少你面临费用和风险的次数。

提示:在你的手机上设置交易警报。你会立即知道是否有人未经许可使用你的卡。

避免诈骗

诈骗者针对使用国外ATM的旅行者。他们使用分心、假帮助甚至假ATM的伎俩。以下是一些保护自己的方法:

- 检查ATM是否被篡改。寻找胶水、胶带或松动部件。

- 在光线充足、繁忙区域或银行分行内使用ATM。

- 永远不要接受ATM处的陌生人帮助。如果有人提供,礼貌拒绝。

- 每次输入PIN时都遮盖。

- 警惕分心策略。如果有人试图与你交谈或制造场景,保持警觉,如果需要取消交易。

- 只携带你需要的现金。使用隐藏钱包或腰带以增加安全性。

- 监控你的账户是否有任何异常活动。立即向银行报告任何可疑行为。

ATM撇窃在美国、印度尼西亚和菲律宾等地方日益增多。在美国,2023年初银行ATM的撇窃事件上升了109%。加利福尼亚州的案例比任何其他州多三倍。欧洲问题较少,因为安全措施更强,但你始终应保持警惕。

注意:使用伙伴制度可以帮助。一人取款,另一人保持警惕。

通过遵循这些步骤,你降低风险并在使用国外ATM时保护你的资金。

减少国际ATM费用

规划提款

通过在旅行前规划你的ATM访问,你可以在交易费用上节省很多钱。每次你使用国外ATM,你可能会支付像5美元这样的固定费用,加上提款金额的百分比。如果你在多个小额提款,这些成本很快累积。相反,尝试较少但较大的金额提取现金。这样,你支付的固定费用较少,保留更多资金。

- 一次性提取较大金额以减少交易次数。

- 使用全球ATM联盟,如美国银行全球ATM联盟或巴克莱银行,访问合作ATM以降低或无额外费用。

- 选择退还ATM费用的卡,如Charles Schwab借记卡,以避免重复收费。

- 避免在机场ATM进行小额提款,那里的费用通常较高。

提示:为旅程的每个阶段规划你的现金需求。这有助于减少ATM费用并避免在ATM难找的地方用尽现金。

检查每日限额

旅行前检查你银行的每日提款限额。大多数主要银行设定每日限额在300至1000美元之间。这些上限有助于保护你的账户,但也可能使你在需要时难以获取足够的现金。如果你在限额内尝试提取更多,你的银行可能会因安全原因阻止你的卡或冻结账户。

以下是典型每日限额的快速表格:

| 银行名称 | 每日提款限额(美元) |

|---|---|

| 汇丰银行(香港) | 1000美元 |

| 美国银行 | 1000美元 |

| 花旗银行 | 1000美元 |

| Charles Schwab | 1000美元 |

| Chase | 500美元 |

如果你需要更多现金,在旅行前联系你的银行请求提高限额。始终跟踪你的提款以避免意外。通过了解你的限额并提前规划,你可以避免额外的交易费用并保持旅行顺利进行。

适合国外ATM使用的卡

多币种和低费卡

使用多币种或低费卡可以让你的旅行更轻松。这些卡帮助你避免高ATM费用和不良汇率。多币种卡让你可以持有并使用多种货币。这意味着你使用卡上已有的当地货币时不会支付额外费用。许多旅行者喜欢Wise或Revolut等卡,因为它们提供低转换费用和实时支出警报。

以下是这些卡提供的内容的快速概览:

| 功能/服务 | 描述/好处 |

|---|---|

| 持有并使用多种货币 | 管理多种货币的资金,避免额外转换。 |

| 低转换费用 | 费用从0.41%开始,节省你的金钱。 |

| 免费ATM提款 | 前两个提款在100美元以下免费;之后费用低。 |

| 即时交易警报 | 立即收到支出或提款的通知。 |

| 在应用中冻结/解冻卡 | 用一个点击控制你的卡安全。 |

| 广泛接受 | 在170多个国家使用你的卡。 |

| 支持移动支付 | 使用Apple Pay或非接触式支付通过手机付款。 |

你还可以冻结丢失的卡并为在线购物创建数字卡。这些功能为你提供更多控制和安全性。如果你想避免动态货币转换,始终选择以当地货币支付你的卡。

免除费用的银行

一些银行和金融科技公司通过免除或退还ATM费用帮助你节省更多。你可以找到不收取国外提款费用甚至退还其他银行收费的账户。以下是一些受欢迎的选择:

- Charles Schwab银行Visa铂金借记卡:无外国交易费用和全球无限ATM费用退款。

- Capital One 360支票账户:无外国交易或货币转换费用,但ATM提供商费用可能仍适用。

- Betterment支票账户:全球退还ATM提供商费用,并覆盖1%的Visa货币转换费用。

- Fidelity现金管理账户:在带有Visa、Plus或Star标志的机器上退还ATM费用。

- USAA经典支票账户:每月退还高达10美元的ATM费用;适用1%外汇费用。

- 汇丰银行Premier支票账户:在全球汇丰ATM无提款费用;对于有100,000美元余额的Premier客户免除外国交易费。

- 花旗银行Citi Priority套餐:如果保持30,000美元余额,海外无ATM提款或外汇费用。

许多金融科技银行如Ally、Chime、SoFi和Varo银行也退还ATM费用或不收取使用国外ATM的费用。始终检查条款,因为一些银行要求最低余额才能获得这些好处。如果你想避免额外成本,选择适合你旅行风格和支出的卡或银行。

全球ATM网络

ATM联盟

当你旅行时,使用全球ATM联盟可以节省很多钱。这些联盟是由一起工作以帮助你避免额外ATM费用的银行团体。如果你拥有成员银行的账户,你可以使用其他国家的合作ATM而无需支付通常的ATM使用费用。这使你在旅行时获取现金变得更容易。

| 联盟/银行 | 成员银行/合作伙伴 | 旅行者费用好处 |

|---|---|---|

| 全球ATM联盟 | 美国银行、巴克莱银行、BNP Paribas、德意志银行、Scotiabank、Westpac | 在其他成员银行的ATM使用无ATM费用。 |

| 美国银行 | TEB(土耳其)、UkrSibbank(乌克兰)、中国建设银行(中国) | 与这些银行免除ATM费用;非美元提款收取3%交易费(通常可退还)。 |

| Westpac | CIMB(印度尼西亚、马来西亚) | 与CIMB ATM免除ATM费用。 |

| Charles Schwab | N/A | 全球无ATM费用;每月退还所有其他机构的ATM费用;无最低存款或费用。 |

当你使用这些联盟中的一台ATM时,你可以跳过异地ATM费用。你还避免了ATM运营商的费用,这每笔提款可能在3至7美元之间。一些银行,如Charles Schwab,走得更远。他们全球退还所有ATM费用,因此你无需担心寻找合作ATM。

提示:旅行前始终检查你的银行是否属于联盟。这可以帮助你避免意外费用并保留更多资金。

如何加入

你无需特别注册即可使用这些ATM联盟。如果你已经在成员银行,如美国银行、巴克莱银行、BNP Paribas、德意志银行、Scotiabank、Tangerine或Westpac拥有账户,你可以立即在合作ATM使用你的借记卡。以下是你需要知道的内容:

| 要求 | 说明 |

|---|---|

| 账户持有者状态 | 你必须在成员银行,如美国银行、巴克莱银行、BNP Paribas、德意志银行、Scotiabank、Tangerine或Westpac拥有账户。 |

| 使用联盟ATM | 在联盟中合作银行运营的ATM使用你的银行卡。 |

| 费用减免 | 你获得免除ATM使用费和终端费用,但可能仍需支付货币转换费(通常1%-3%)。 |

| ATM定位工具 | 许多银行提供ATM定位应用程序或网站,帮助你找到合作ATM。 |

| 地理覆盖 | 费用减免和合作伙伴因国家而异。例如,美国银行与英国的巴克莱银行、法国的BNP Paribas和中国建设银行合作。 |

| 特殊合作伙伴 | 一些银行有额外合作伙伴,如美国银行与中国建设银行,更多费用减免。 |

你只需在正确的ATM使用你的卡。寻找银行标志或使用你银行的ATM定位工具。如果你想要最佳交易,选择像Charles Schwab这样退还所有ATM费用的银行。这样,你可以自信地旅行,每次在国外提取现金时避免隐藏费用。

你可以通过旅行前准备避免隐藏费用。从检查你银行的国际ATM费用和找到合作银行开始。始终使用银行附属ATM并拒绝动态货币转换。携带免除外国交易费的卡并限制提款次数。以下是快速检查清单:

- 研究ATM费用和合作银行。

- 使用全球ATM联盟。

- 始终以当地货币支付。

- 较少但较大的金额提款。

- 携带备用卡和紧急现金。

通过遵循这些步骤,你使在国外使用ATM更安全、更便宜。

常见问题

如果国外ATM吞卡怎么办?

保持冷静。如果银行营业,立即访问分行。出示你的护照并说明情况。如果ATM在外面,拨打机器上的号码。联系你的银行阻止卡并请求更换。

香港银行卡可以在全球ATM使用吗?

是的,大多数香港银行卡可以在带有Visa、PLUS、MasterCard或Cirrus标志的ATM使用。联系你的银行了解国际费用。一些香港银行,如汇丰,提供全球账户,提款费用较低。

如何在国外ATM找到最佳汇率?

始终选择以当地货币提取。拒绝ATM转换为USD的任何提议。你的卡发行机构通常比ATM运营商提供更好的汇率。旅行前检查你银行的每日汇率。

如果ATM收取意外费用怎么办?

提示:始终在确认前审查ATM屏幕上的费用通知。

如果你看到未预期的费用,取消交易。尝试另一台银行ATM。保留收据。如果被额外收费,联系你的银行并要求退款。

在国外使用ATM兑换货币时,避免隐藏费用是关键,BiyaPay 提供了一个高效的替代方案。通过实时汇率查询与兑换,支持30余种法定货币和200多种数字货币,汇款手续费低至0.5%,覆盖全球200多个国家和地区,并实现当日汇款当日达,BiyaPay 帮助您节省更多费用。此外,速捷卡服务支持eBay、亚马逊、PayPal等平台的便捷支付,减少对ATM的依赖。立即体验这些优势,优化您的跨境支付体验!BiyaPay 能让您的旅行资金管理更高效。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。