2025年市场崩盘的主要原因是什么

图片来源:pexels

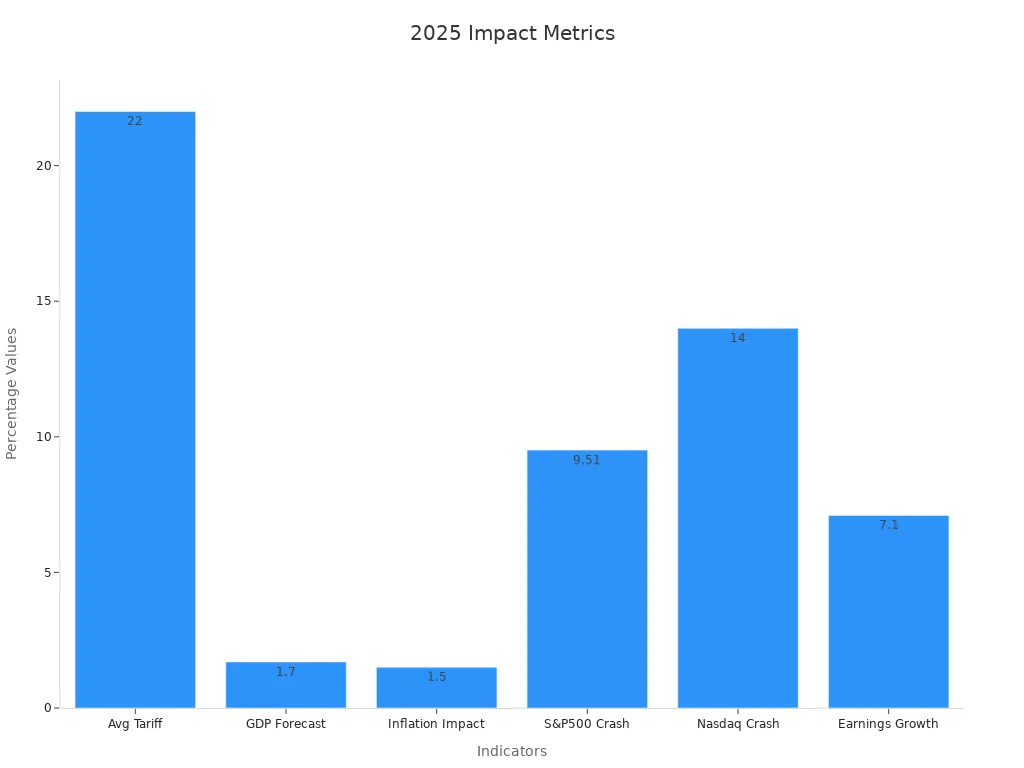

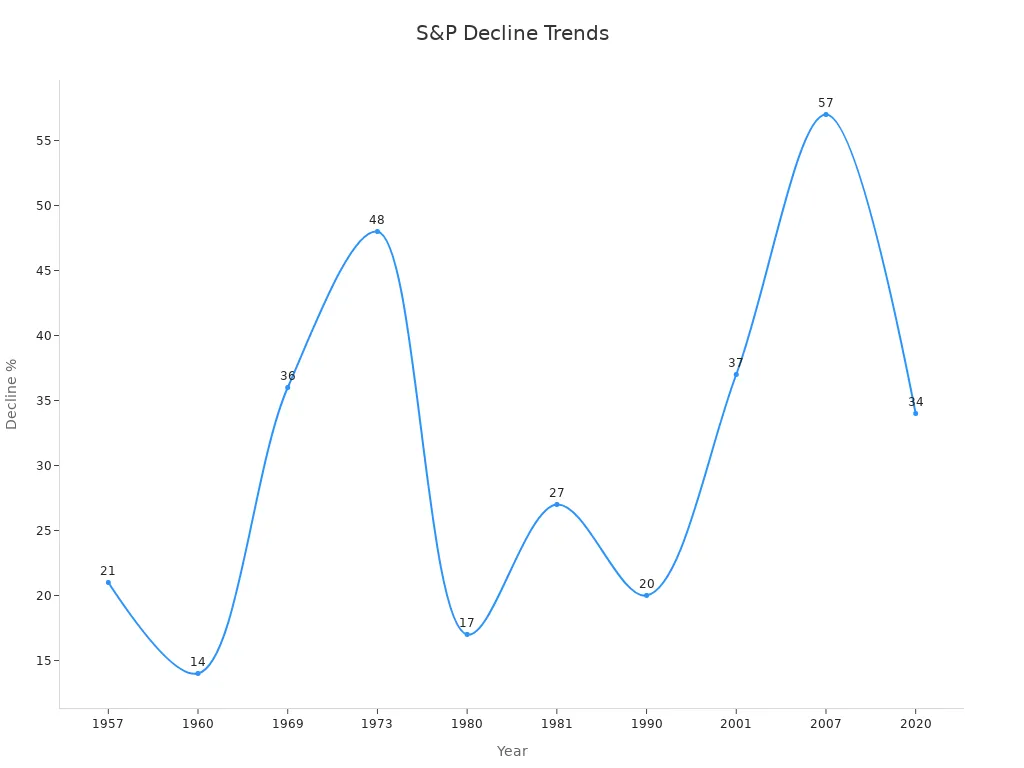

一系列激进的关税上调、持续的通货膨胀、联邦储备利率上调、高股票估值、全球地缘政治紧张局势以及企业破产引发了2025年市场崩盘。这些原因影响了投资者和企业。美国平均关税率达到约22%,为一个世纪以来最高,而对中国的关税飙升至60%以上。市场对此作出反应,标普500指数下跌9.51%,纳斯达克下跌14%,表明经济压力显著。

| 指标 | 数据/值 | 解释/影响 |

|---|---|---|

| 美国平均关税率 | ~22%(一个世纪以来最高) | 4月2日关税公告的结果;激进的关税上调增加了贸易成本 |

| 对中国关税 | 可能>60%综合 | 对主要贸易伙伴的严重影响,加剧了经济压力 |

| 2025年GDP增长预测 | 从2.1%下调至1.7% | 反映了由于关税和相关不确定性导致的预期经济放缓 |

| 关税对通胀的影响 | 消费者通胀增加高达+1.5% | 关税预计提高生产和消费价格,引发滞胀担忧 |

| 标普500下跌 | 从2月19日高点下跌~9.51% | 显著的股市修正,反映了投资者对经济和关税风险的反应 |

| 纳斯达克下跌 | 从2024年12月记录下跌~14% | 科技行业受到更大冲击,导致整体市场下跌 |

关键要点

- 2025年市场崩盘是由于大幅关税上调、持续通胀、更高利率、极高股票价格和全球政治紧张局势导致的。

- 关税提高了企业和消费者的成本,导致经济放缓并使投资者感到紧张。

- 通胀持续高企,使家庭和公司更难规划预算和价格。

- 联邦储备使用利率工具在不确定时期保持市场稳定。

- 投资者可以通过保持长期视角、分散投资组合、持有紧急现金并根据风险承受能力调整投资来保护资金。

关税和贸易政策

图片来源:unsplash

2025年关税上调

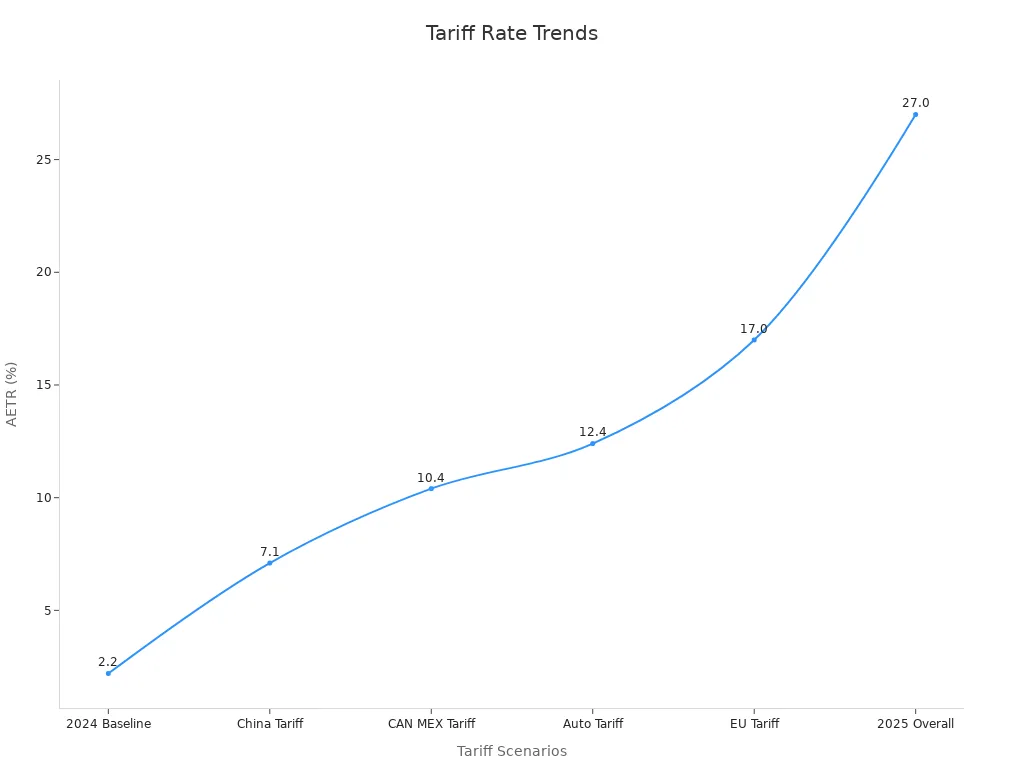

在2025年,美国政府对许多进口商品大幅提高了关税。平均有效关税率从2024年的2.2%跃升至2025年4月的27%。这标志着自1903年以来最高水平。对中国商品的关税飙升,最高达到145%。政府还对来自加拿大、墨西哥和欧盟的产品施加了新关税。这些行动增加了企业和消费者的成本。许多公司报告说,关税成为2025年初的首要商业问题。超过30%的公司表示,关税可能导致衰退,高于前一年的8.3%。

下表显示了过去和最近的关税变化如何影响经济和市场:

| 时期/日期 | 关税政策 | 市场/经济影响 |

|---|---|---|

| 1930 | 斯穆特-霍利关税 | 加剧了大萧条,但不是主要原因;关税增加了经济压力。 |

| 1922 | 福特尼-麦坎伯关税 | 关税翻倍;导致经济扭曲和报复,但未引发危机;早于咆哮的二十年代。 |

| 2025年4月2日 | 美国激进关税公告(10%+关税) | 标普500立即下跌4%;市场波动加剧;通胀压力;全球增长前景下调。 |

贸易不确定性和2025年市场崩盘

贸易政策的突然变化为投资者和企业造成了混乱。2025年4月2日,全面关税的公告导致股票的急剧抛售。标普500在两天内下跌超过10%。道琼斯指数也下跌。许多专家警告说,关税可能导致衰退。国际货币基金组织将其全球增长预测从3.3%下调至2.8%。美国增长前景降至1.8%,衰退可能性上升至40%。

贸易紧张局势还导致全球供应链中断。公司面临更高的进口成本和压缩的利润率。通胀预期达到三十年高点4.1%。虽然联邦储备没有迅速提高利率,但整体经济前景变得更加不确定。2025年市场崩盘显示了市场对贸易政策冲击的反应速度。历史表明,激进的关税通常带来市场波动和经济风险。许多企业和投资者了解到,关税可能引发衰退,特别是与其他压力结合时。

通胀和利率

持续通胀

在2025年,上升的通胀仍然是一个主要问题。许多经济专家注意到,价格下降的速度不如预期。几个金融因素促成了这一趋势:

- 国会预算办公室预计整体通胀将在2025年下降,但由于劳动力市场紧张和工资稳定增长,非能源服务价格仍然昂贵。

- 联邦储备在2023年和2024年的早期行动减缓了需求,但某些行业的通胀仍在继续。

- 2024年初短期国债利率保持高位,这使得企业和家庭的借贷成本更高。

- 每年的第一季度通胀通常高于平均水平。例如,2023年和2024年1月的核心PCE通胀年化达到约6%,远高于其他月份。

- 在2025年初,核心PCE通胀预计将保持在约2.7%的年化水平。如果月度通胀保持高位,年化率将接近2.8%。这表明通胀持续存在,特别是与早期的经济周期相比。

注意:2025年的持续通胀使家庭更难规划预算,企业更难设定价格。许多投资者密切关注这些趋势。

联邦储备加息

联邦储备的加息在2025年塑造经济格局中发挥了关键作用。中央银行将有效联邦基金利率保持在其目标范围内,这有助于控制通胀并维持市场稳定。下表突出显示了这些行动如何影响金融市场:

| 方面 | 证据/行动 | 对市场稳定的影响 |

|---|---|---|

| 有效联邦基金利率(EFFR) | 保持在目标范围内 | 有助于防止市场波动 |

| 回购利率 | 保持稳定,波动性低 | 避免了交易的快速解体和市场中断 |

| 杠杆基金的短期国债期货 | 2025年3月约1万亿美元 | 稳定性防止了强制卖出和金融压力 |

| 基差交易行为 | 基差保持稳定,不像2020年3月跳升100个基点 | 防止了过去危机中看到的剧烈中断 |

| 货币政策工具 | 使用ON RRP和SRF支持流动性 | 维持资金供应并减弱利率上行压力 |

联邦储备的这些行动帮助在不确定时期保持经济系统稳定。通过使用技术操作和流动性工具,中央银行降低了突发市场冲击的风险。投资者和企业依靠这些措施来应对2025年的挑战。

地缘政治紧张局势

图片来源:pexels

全球不稳定

2025年的地缘政治紧张局势为投资者和企业创造了充满挑战的环境。几个全球事件增加了不确定性,使规划变得困难。许多国家经历了权力转移、新的贸易联盟和经济中心的变化。政府引入了新的法规和税收规则,各地差异很大。技术也发挥了作用,人工智能和量子计算的快速发展导致了对供应链、资产和基础设施的威胁。

黑岩的风险仪表板显示,地区战争、美中竞争、网络攻击和俄罗斯-北约紧张局势都影响了市场。资产价格,如货币和大宗商品(如布伦特原油),对冲突新闻变得更加敏感。公司面临老龄化人口和将新技术融入劳动力的压力。这些趋势迫使企业重新思考策略并专注于管理风险。

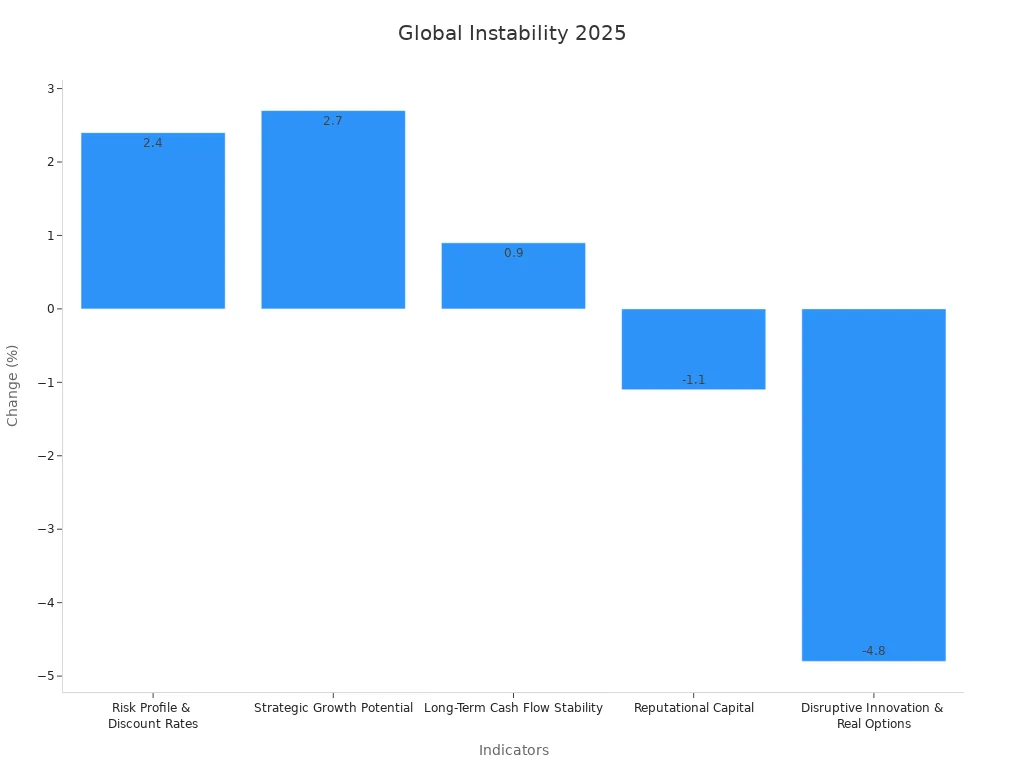

下表突出显示了2025年全球不稳定如何改变投资者情绪:

| 指标 | 变化(%) | 解读及对投资者情绪的影响 |

|---|---|---|

| 风险概况与折扣率 | +2.4 | 投资者对地缘政治风险更加关注,专注于风险管理。 |

| 战略增长潜力 | +2.7 | 投资者奖励拥有强劲增长计划的公司,即使在波动期间。 |

| 长期现金流稳定性 | +0.9 | 对显示稳定收入和利润率的公司信心增强。 |

| 声誉资本 | -1.1 | 投资者更关注短期风险和运营表现。 |

| 颠覆性创新与实物期权 | -4.8 | 投资者希望在创新项目中看到明确进展和更低风险。 |

衰退恐惧

在2025年,对衰退的恐惧变得更强烈。许多投资者和经济学家关注麻烦的迹象。调查显示,衰退的可能性从2024年末的26%跃升至2026年3月的36%。这是自2022年以来最大的增幅。超过半数的经济学家预计通胀将持续高于联邦储备2%的目标,直到2027年。就业增长预测从每月120,000个工作岗位下降到仅92,000个。

消费者信心达到12年来最低点。更多美国人预计失业率将上升,超过2009年以来的任何时候。制造业活动降至2023年4月以来的最低水平,服务业也预计下降。标普500从其历史高点下跌超过10%,接近熊市区域。10年期美国国债收益率在关税公告后急剧上升,显示市场感到不确定。

| 预测/调查指标 | 值/变化 | 时间框架/来源 |

|---|---|---|

| 衰退可能性 | 从2024年末的26%增至36%,自2022年以来最大增幅 | 2026年3月预测,Bankrate经济指标民调 |

| 通胀预期 | 55%的经济学家预计通胀高于联邦储备2%目标,直到2027年,之前为15% | 2025年调查,Bankrate |

| 就业增长预测 | 从每月120,000个工作岗位下调至92,000个 | 2025年预测,Bankrate |

| 政策不确定性提及 | 关税提及32次;政策19次;不确定性15次 | 2025年经济学家定性回应 |

这些数字显示,衰退恐惧塑造了投资者行为和商业决策。许多公司专注于稳定的现金流和风险管理,以在不确定的经济环境中生存。

高估值和市场情绪

股价过高

2025年初的股票价格远高于历史平均水平。许多分析师指出巴菲特指标,该指标将美国股票市场的总价值与经济规模进行比较。截至2025年3月31日,市场总值为59.10万亿美元,而年化GDP为29.51万亿美元。这使巴菲特指标达到200%,比长期趋势高约57%。下表显示了这些数字:

| 指标 | 值 | 解读 |

|---|---|---|

| 美国股票市场总值 | 59.10万亿美元 | 截至2025年3月31日的市场总值 |

| 年化GDP | 29.51万亿美元 | 美国经济规模 |

| 巴菲特指标比率 | 200% | 市场价值为GDP的200% |

| 与趋势的偏差 | +1.8标准差 | 比历史平均高57% |

其他估值指标,如市盈率和市净率,也表明估值过高。标普500的交易价格超过明年预期收益的24倍,远高于其5年和10年平均值。学术研究显示,股价过高可能增加股票市场崩盘的风险。估值过高往往导致隐藏的财务风险,特别是当公司使用激进的会计方法或拥有集中所有权时。这些风险可能扭曲市场信号,使经济系统更加脆弱。

- 几乎所有估值指标都指向高价格。

- 强劲的盈利增长和股本回报率支持了部分上涨,但并未消除价格过高的风险。

- 高估值使投资者对以如此昂贵水平进入市场感到紧张。

2025年市场崩盘:投资者反应

当2025年市场崩盘开始时,全球股票价格迅速下跌。4月2日,标普500期货下跌3.9%,纳斯达克100期货下跌4.7%。次日,纳斯达克综合指数下跌1,600点,为自COVID-19疫情以来最严重的抛售。标普500下跌6.65%,几乎触发交易暂停。日本的日经225指数和韩国的KOSPI指数也出现大幅下跌。

| 日期 | 市场/指数 | 百分比下跌 | 关键事件/备注 |

|---|---|---|---|

| 4月2日 | 标普500期货 | -3.9% | 公告后立即暴跌 |

| 4月3日 | 纳斯达克综合指数 | -1,600点 | 自COVID-19疫情开始以来最严重的抛售 |

| 4月4日 | 标普500 | -5.97% | 连续第二天下跌 |

| 4月3-7日 | 日经225(日本) | -7% | 自2020年3月以来最大损失,触发限制 |

投资者信心急剧下降。AAII情绪调查显示看涨情绪仅为25.4%,远低于历史平均37.5%。看跌情绪连续八周保持在50%以上,显示出深深的谨慎和恐惧。标普500股票中超过200天移动平均线的百分比降至28%,反映市场广度疲弱。波动性激增,但随后迅速回落,因为市场开始恢复。一项新的投资者情绪指数,旨在追踪非理性行为,在此期间证明更能预测股票回报。这个工具帮助专家理解恐惧和恐慌如何促成了市场快速下跌和后续恢复。

经济后果和策略

即时效应

2025年市场崩盘在经济中引发了快速变化。家庭继续消费,受到稳定工资和就业增长的帮助,即使通胀保持高位。许多银行放宽了贷款标准,使家庭更容易借贷和消费。企业面临关税和供应链中断带来的更高成本。一些公司因经济不确定性推迟了投资。政府开始削减开支以提高效率。股票市场在宣布新关税后的两天内损失超过6万亿美元。这种市场损失的急剧下降影响了退休账户和商业信心。

| 部门 | 即时影响 |

|---|---|

| 家庭 | 继续消费,借贷增加 |

| 企业 | 成本增加,投资延迟 |

| 政府 | 减少开支,新的效率措施 |

| 股票市场 | 两天内损失6万亿美元 |

长期影响

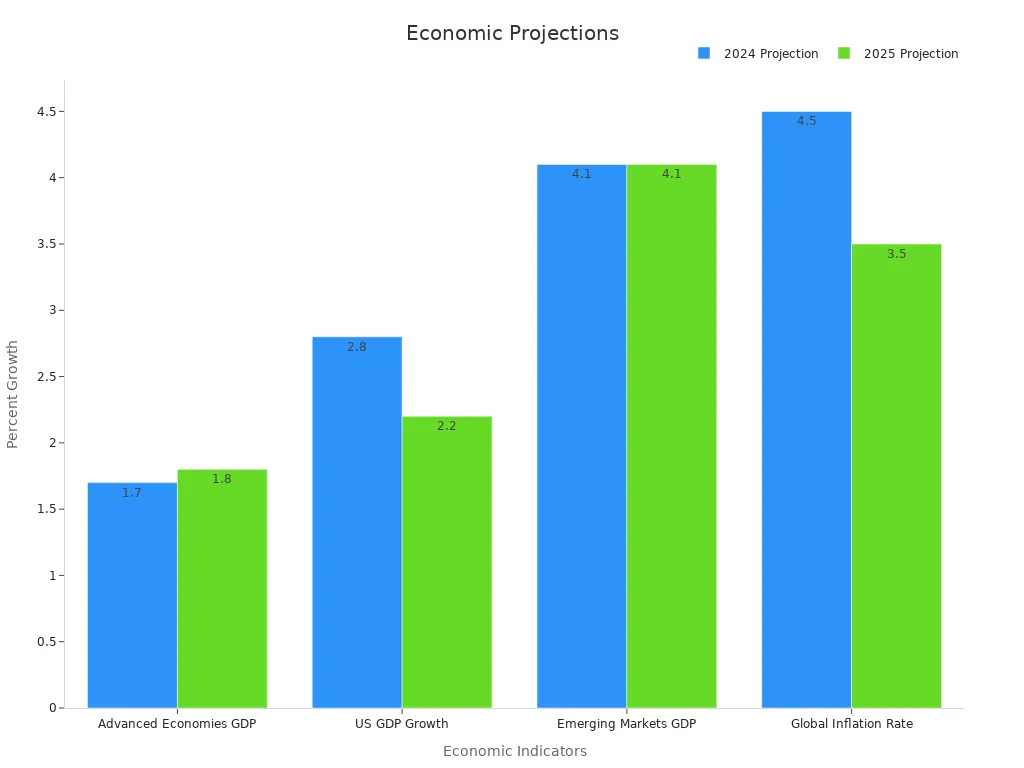

崩盘的长期效应将塑造未来几年的经济增长。全球GDP增长预计在2025年保持稳定,约为3.1%,但各地区恢复速度不同。美国增长将放缓,从2024年的2.8%降至2025年的2.2%。欧洲和日本将显示温和改善,而中国增长将放缓至4.5%。通胀将下降,但仍高于疫情前水平,对家庭和企业保持压力。货币政策因地区而异,增加经济不确定性。市场损失可能导致投资放缓和一些国家更高的衰退风险。

| 经济指标 | 2024年预测 | 2025年预测 | 背景/比较 |

|---|---|---|---|

| 全球实际GDP增长 | ~3.1% | ~3.1% | 稳定,但各地区不均衡 |

| 美国GDP增长 | 2.8% | 2.2% | 放缓,但仍为正 |

| 欧元区GDP增长 | <1% | ~1.3% | 温和恢复 |

| 中国GDP增长 | 5.2% | 4.5% | 因结构挑战放缓 |

| 全球通胀率 | 4.5% | 3.5% | 下降,但高于2019年水平 |

保护你的投资组合

投资者可以在经济不确定和市场损失期间采取措施管理风险。研究表明,将投资组合的至少50%保持在股票中有助于维持增长,并支持在15-20年内7-8%的提取率,成功率约为75%。更高的股票配置通常在下跌期间也能带来更好的结果。灵活的提取策略,如在市场下跌时减少开支,可以帮助投资组合持续更长时间。

提示:持有3-6个月的现金开支,或退休者最多2年,可以避免在下跌期间卖出投资的需要。

以下是保护投资的最佳实践:

- 保持长期视角。在过去50年中,股票在任何15年期间从未损失价值。

- 根据年龄和风险承受能力调整资产配置。

- 如果可能,在下跌期间继续储蓄和投资。

- 为紧急情况建立现金储备。

- 保持灵活,考虑推迟退休或兼职工作如果需要。

2025年市场崩盘是由激进的关税上调、持续通胀、联邦储备利率上调、高股票估值和全球紧张局势导致的。机器学习模型显示,崩盘通常涉及多种因素,而不仅仅是一个。投资者和企业看到2025年市场崩盘对经济增长产生了强烈影响。了解这些模式帮助人们为未来风险做好准备。保持信息更新并关注市场信号的变化可以帮助保护投资。

常见问题解答

是什么触发了2025年市场崩盘?

激进的关税上调、持续通胀、联邦储备利率上调、高股票估值和全球地缘政治紧张局势触发了2025年市场崩盘。这些因素结合在一起造成了不确定性,并导致主要股票指数急剧下跌。

2025年关税如何影响企业?

关税提高了许多公司的进口成本。企业为材料和产品支付更多费用。许多公司推迟投资或削减开支。一些公司因费用增加而报告利润下降。

崩盘后通胀是否保持高位?

崩盘后通胀仍高于疫情前水平。商品和服务的价格保持高位。许多家庭和企业在2025年继续感受到更高成本的压力。

崩盘期间投资者如何反应?

当市场下跌时,投资者迅速卖出股票。许多人将资金转移到更安全的资产,如美国国债。投资者信心下降,调查显示看跌情绪上升。

投资者可以采取哪些步骤保护他们的投资组合?

投资者可以保持多元化投资组合,持有一些紧急现金,并避免恐慌性抛售。保持长期视角并根据年龄和风险承受能力调整资产配置可以帮助管理市场下跌期间的风险。

2025年的市场崩盘由激进的关税上调、持续的通货膨胀、联邦储备利率政策、高股票估值和全球地缘政治紧张局势引发,凸显了在波动环境中进行战略投资的必要性。在全球市场协调交易以减轻风险具有挑战性,高昂的跨境费用和复杂的海外账户要求增加了障碍。BiyaPay 通过其平台让您无需海外账户即可投资美股和港股两大市场,解决了这些问题。它支持200多种数字货币(如USDT)与30多种法定货币(如美元、港币)的实时免费兑换,跨境汇款手续费低至0.5%。只需1分钟注册BiyaPay账户,您即可快速、安全地进入市场,应对关税引发的波动,保护您的投资,并在2025年动荡的市场中抓住机会。

在2025年的动荡市场中保护您的投资组合!注册 BiyaPay。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。