香港定期存款利率變動對投資者的啟示

Image Source: pexels

2025年,香港定期存款利率出現明顯下跌,銀行之間競爭加劇。部分銀行為吸引客戶,推出高息優惠,投資者開始關注收益型資產。多家香港銀行的股息收益率達6%,遠高於全球平均水平,資本適足率亦高達19%。citibank定期存款利率亦成為市場焦點。投資者逐漸從傳統定存轉向銀行股與收益型產品,靈活調整理財策略。

核心要點

- 2025年香港定期存款利率明顯下跌,投資者應密切關注市場利率變化,靈活調整理財策略。

- 銀行競爭激烈,部分銀行推出高息優惠,投資者可根據資金規模和流動性需求選擇合適定存產品。

- 利率下跌降低定存吸引力,投資者可考慮多元資產配置,如債券、ETF等,以分散風險和提升回報。

- 資產配置重點在分散風險,長期持有並定期再平衡有助穩定增值,適合不同風險承受能力的投資者。

- citibank定期存款利率具競爭力且產品靈活,適合追求穩定收益的中等資金投資者,值得定期比較和考慮。

利率預測

Image Source: pexels

近期走勢

2025年5月開始,香港多間銀行的港元定期存款利率明顯下跌。以一年期定存為例,部分大型銀行的年利率由3.5%降至2.2%。同期,香港銀行同業拆息(HIBOR)亦出現回落,反映市場資金充裕。根據最新匯率,1美元約兌換7.8港元。投資者發現,存入10,000美元(約78,000港元)的定存利息收入明顯減少。銀行為吸引資金,開始推出短期高息優惠,但整體利率趨勢仍然向下。

影響因素

多個因素影響香港定期存款利率。

- 首先,美國聯邦儲備局減息步伐直接影響香港利率。美國減息,香港銀行跟隨調整。

- 其次,中國經濟增長放緩,令資金流向更穩健的市場。

- 第三,香港本地政策如樓市調控、資本流動監管等,亦會影響銀行資金成本。

- 最後,銀行之間競爭激烈,部分銀行為吸納新資金,會短暫提高定存利率。

投資者應密切留意環球經濟及本地政策變化,因為這些因素會影響定存回報。

未來情景

展望2025年下半年,市場普遍預期美國將繼續減息。香港銀行定期存款利率有機會進一步下調。若美國減息幅度超出預期,香港一年期定存利率可能跌至2%以下。部分銀行或會推出短期高息產品吸引資金,但長遠來看,定存利率難以回升至2024年的高位。投資者需考慮利率下行風險,靈活調整資產配置,尋找更合適的理財方案。

銀行競爭

高息優惠

香港銀行之間競爭激烈。恒生銀行、中銀香港、建設銀行(亞洲)、富邦銀行等,經常推出高息定期存款優惠。部分銀行會針對新客戶或大額存款,提供短期高於市場平均的利率。例如,某些銀行針對新資金,提供一年期高達2.5%的年利率。投資者若以10,000美元(約78,000港元)存入,利息收入會比一般定存高出不少。不過,這些高息優惠通常有名額限制,或只適用於特定期限。銀行希望透過這些優惠吸引更多資金流入。

產品多樣

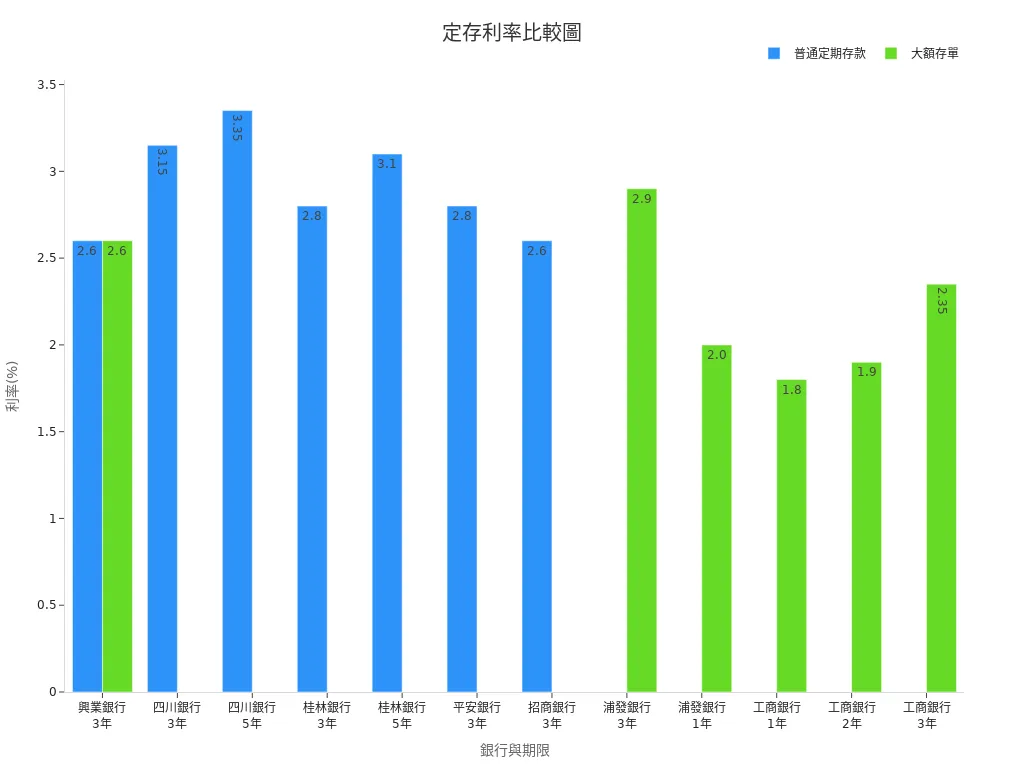

香港銀行提供多種定期存款產品。不同產品在存款期限、起存金額、利率等方面各有差異。部分銀行設有短至一個月、長至五年的定存選擇。起存金額由500美元至20,000美元不等。利率方面,地方性銀行如四川銀行、桂林銀行,三年期定存利率可達3.15%至3.35%。大銀行如工商銀行、招商銀行,三年期利率約2.35%至2.6%。新客戶專享的大額存單,利率有時更高,但條件較嚴格。下表展示部分銀行定期存款產品比較:

| 銀行名稱 | 存款類型 | 起存金額 | 期限 | 利率(%) | 備註 |

|---|---|---|---|---|---|

| 四川銀行 | 普通定期存款 | N/A | 3年期 | 3.15 | 地方性銀行,利率較高 |

| 四川銀行 | 普通定期存款 | N/A | 5年期 | 3.35 | 地方性銀行,利率較高 |

| 桂林銀行 | 普通定期存款 | N/A | 3年期 | 2.8 | 地方性銀行 |

| 桂林銀行 | 普通定期存款 | N/A | 5年期 | 3.1 | 地方性銀行 |

| 工商銀行 | 大額存單 | 20,000美元起 | 3年期 | 2.35 | 大額存單利率與普通定存接近 |

| 招商銀行 | 普通定期存款 | N/A | 3年期 | 2.6 | 大額存單三年期已無 |

投資者應根據自身資金規模和流動性需求,選擇合適的定存產品。

citibank定期存款利率

citibank定期存款利率在香港市場中具有一定吸引力。該行經常根據市場變化調整利率,並針對不同客戶群體設計多元化產品。部分時段,citibank定期存款利率會高於本地大型銀行,尤其在新客戶推廣期。以2025年5月為例,citibank定期存款利率一年期約2.3%,三年期可達2.6%。起存金額一般為10,000美元,適合中等規模資金的投資者。citibank定期存款利率產品靈活,部分產品支援網上開戶及自動續期,方便用戶管理資金。投資者若追求穩定收益,可考慮citibank定期存款利率作為資產配置一部分。與其他銀行相比,citibank定期存款利率在市場波動時仍能保持競爭力,吸引不少保守型投資者。部分高息產品亦會配合理財戶口優惠,提升整體回報。投資者應定期比較citibank定期存款利率與其他銀行產品,靈活調整存款策略。

投資影響

吸引力變化

香港定期存款利率自2025年大幅下跌後,投資者對定存產品的吸引力明顯下降。以一年期定存為例,利率由3.5%降至2.2%,存入10,000美元(約78,000港元)一年,利息收入減少超過三分之一。定存的最大優勢在於本金安全及收益穩定,但當利率下滑,投資者更傾向尋找其他收益較高的產品。

定期存款的風險極低,收益也相對穩定。根據統計,定存的波動幅度(標準差)極小,夏普值也較低,代表在低風險下獲得有限報酬。無風險利率通常以一年期定存作為參考,顯示其穩定性。

當利率下跌,部分投資者會將資金轉向高收益債券、股票或基金,追求更高回報。這種資金流動會進一步壓低定存利率,形成市場循環。整體而言,定存吸引力與市場利率高度相關,利率下跌時,吸引力自然減弱。

其他產品

利率下跌不僅影響定存,對其他投資產品也有明顯影響。以下為主要投資產品在低利率環境下的表現:

- 避險型長天期公債及投資等級債券表現較佳,價格上升,收益穩定。

- 風險型債券(如非投資等級債券、新興市場債券)表現與股市趨勢相似,但跌幅較淺。

- 股市波動較大,不提供固定回報,投資者需承擔較高風險。

- 短天期公債價格變動幅度較小,對利率及市場波動敏感度低。

- 基金產品表現依投資組合及風險屬性而異,固定收益基金在低利率環境下需求增加。

根據過去數據,2007年至2016年,全球高收益債券基金累積報酬率達57.2%,明顯高於儲蓄型保單的26.4%,也比定存高出約1%。美國10年期公債殖利率約2.9%至3.1%,投資等級債券ETF約3.6%。但報酬率越高的產品,風險也越大,投資人需根據自身風險承受度選擇。

| 投資產品類型 | 報酬率範圍/數據 |

|---|---|

| 銀行活期存款 | 約0.2% |

| 銀行定期存款 | 約1.0% |

| 外幣定存(美元) | 約2.0% - 2.5% |

| 美國10年期公債殖利率 | 約2.9% - 3.1% |

| 美國投資等級債券ETF | 約3.6% |

| 全球高收益債券基金(2007-2016) | 57.2%(累積) |

| 儲蓄型保單(2007-2016) | 26.4%(累積) |

投資人應注意,過去報酬不代表未來表現,利率環境變動會影響債券及定存等產品的收益。

投資建議

不同投資者應根據自身風險承受度及資金需求,靈活調整資產配置。以下為保守型與進取型投資者的建議:

| 投資工具 | 風險等級 | 收益等級 | 流動性 | 適合族群 |

|---|---|---|---|---|

| 定存 | 極低 | 極低 | 良好 | 極為保守的退休族、短期資金需求者 |

| 儲蓄險 | 低 | 低 | 較差 | 財富傳承規劃者、有多餘資金者 |

- 保守型投資者可繼續以定存作為資金保全及短期流動性需求的主要工具。外幣定存(如美元)利率較高,但需注意匯率風險。提前解約會損失利息,但本金安全。

- 進取型投資者可採用多元資產配置策略:

- 根據風險承受度選擇資產類別,如ETF、股票、債券或基金。

- 依據收入、儲蓄及未來財務需求,調整投資組合比例,分散風險。

- 定期檢視投資績效,必要時止損或獲利出場,確保資產穩定增值。

投資人應定期檢視市場動態,靈活調整資產配置,並利用標準差、夏普值等指標判斷風險與收益的平衡。選擇合適的投資產品,有助於在低利率環境下達到資產保值與增值的目標。

資產配置

Image Source: pexels

風險分散

資產配置的核心在於分散風險。不同資產之間的相關性低,甚至有時呈負相關。當一種資產價格下跌,另一種資產可能上升,這樣可以互相抵消波動。舉例來說,巴菲特的老師班傑明建議投資者將資產分為50%股票和50%債券。這種組合利用兩者的低相關性,有效降低整體波動風險。ETF也是一種受歡迎的資產配置工具,因為費用低,受人為干預少,適合長期持有。

學術研究發現,長期多元資產配置和定期再平衡,比頻繁調整資產比例更能穩定獲利。這種策略不需要預測市場,只需堅持長期持有和再平衡,便能有效降低風險。

靈活運用

投資者可以根據自身目標和風險承受能力,靈活運用定期存款和其他理財工具。定存適合追求本金安全和穩定收益的人士。債券和ETF則適合希望獲得較高回報但能承受一定風險的投資者。當市場利率下跌時,投資者可將部分資金從定存轉移至債券或ETF,提升整體回報。ETF因為涵蓋多種資產,能進一步分散風險,適合不同年齡層和資金規模的投資者。

策略案例

以下表格展示2011至2018年間,不同資產組合的表現:

| 投資期間 | 投資工具 | 平均年化報酬率 | 總報酬率 | 投資組合與美國股市相關性 |

|---|---|---|---|---|

| 2011-2018 | 公司債、成熟市場股票、亞洲公司股票、歐洲大型與小型公司股票 | 9.71% | 205.1% | 0.94 |

經典股債配置建議如下:

- 年輕投資者可考慮80%股票與20%債券,追求資本增值。

- 中年或保守型投資者可選擇50%股票與50%債券,平衡風險與收益。

這些策略利用不同資產間的低相關性,降低波動風險,提升長期報酬。長期持有並定期再平衡,能幫助投資者在不同經濟周期中保持資產穩定增值。

2025年,香港定期存款利率下跌,銀行競爭加劇。投資者應持續關注市場動態,靈活調整資產配置。國泰智能投資和多重資產基金動態調整策略,能協助掌握科技、健康護理等成長產業。建議投資者根據自身目標與風險承受能力,審慎選擇定存及其他理財產品,平衡風險與回報。

FAQ

香港定期存款利率為何會下跌?

香港定期存款利率受美國減息、資金流動及銀行競爭影響。2025年美國減息,香港銀行跟隨調整,利率下跌。

投資者如何選擇合適的定存產品?

投資者可比較不同香港銀行的利率、存款期限及起存金額。例如,某銀行一年期定存利率為2.2%,起存金額10,000美元(約78,000港元)。

利率下跌時,還有什麼理財選擇?

利率下跌時,投資者可考慮債券、ETF或多元資產基金。這些產品能分散風險,提升回報。

citibank定期存款利率有何特點?

citibank定期存款利率靈活,部分時段高於本地大型銀行。新客戶推廣期利率更具吸引力,適合追求穩定收益的投資者。

如何分散資產配置以降低風險?

投資者可將資金分配至定存、債券及股票。這樣能減少單一資產波動對整體財富的影響。

香港定期存款利率下跌導致收益減少,且鎖定期限制資金靈活性;而兌換流程繁瑣及分散投資需求未滿足等問題,則獨立制約財富增值效率。BiyaPay作為一站式金融平臺,無需繁瑣手續即可實時參與美港股交易,輕鬆實現全球資產配置。平臺匯款手續費低至0.5%,覆蓋190多個國家,資金當日到賬。其靈活理財產品年化收益率達5.48%,利息每日自動存入,支持隨存隨取,還能實時兌換30多種法定貨幣與200多種數位貨幣,通過KYC認證保障交易安全。

現在就來體驗BiyaPay 開啟全球投資之旅!加入BiyaPay 輕鬆實現高效資金管理!

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。