新手定期存款全方位教學 從開戶到利息計算

Image Source: unsplash

你是不是總覺得定期存款很複雜?你可能想知道,開戶需要甚麼文件、怎樣選擇適合自己的定期計算方式,甚至擔心會唔會有隱藏風險。其實,定期存款一點都不難。只要你跟住清晰步驟,了解每個細節,就可以輕鬆入門。建議你帶住自己的問題,一步步操作,親身體驗整個流程。

核心要點

- 開定期存款前,準備身份證、住址證明等文件,並比較不同銀行的最低存款額和優惠,選擇最合適的銀行和開戶方式。

- 了解四種定期存款類型(整存整付、存本取息、零存整付、整存零付),根據個人現金流和理財目標選擇最適合的方案。

- 選擇固定利率可享穩定收益,機動利率則有機會賺取更高利息但風險較大,應根據風險承受能力和市場預期作決定。

- 掌握利息計算公式,注意利息支付頻率、稅項和提前解約罰息,才能準確估算實際收益,避免損失。

- 定期存款到期後可選擇續存、提取或提前解約,每種方式有不同優缺點,應根據資金需求和理財目標謹慎決定。

開戶

Image Source: pexels

準備文件

你想開定期存款戶口,首先要準備好基本文件。大部分香港銀行都會要求你帶以下幾樣東西:

- 有效身份證(如香港身份證或護照)

- 住址證明(例如最近三個月的水電費單、銀行月結單)

- 有時銀行會問你要提供收入證明(如糧單或稅單)

小貼士:不同銀行可能有不同要求,建議你開戶前先打電話查詢。

開戶步驟

你準備好文件後,可以跟住以下步驟:

- 選擇你想開戶的銀行,例如香港的滙豐銀行、中銀香港、恒生銀行等。

- 到銀行分行或用銀行的官方網站/手機App開始申請。

- 填寫個人資料,選擇定期存款產品和存款金額。

- 提交文件,銀行會核對資料。

- 存入最低存款金額(一般為1,300美元起,按1美元兌7.8港元計算)。

- 完成後,你會收到存款證明或電子通知。

注意:部分銀行要求「新資金」才可享有高息優惠,即你要存入從其他銀行轉來的新資金。

線上與分行

你可以選擇親身到分行開戶,或者用網上銀行服務。兩者各有優缺點:

| 方式 | 優點 | 缺點 |

|---|---|---|

| 分行 | 有專人協助,解答疑問 | 需排隊,花時間 |

| 線上 | 方便快捷,24小時都可申請 | 有時需要郵寄文件,遇問題要等客服 |

你要留意,不同銀行對最低存款額度有不同要求。一般來說,定期存款最低金額為1,300美元(約10,000港元),部分銀行會有更高門檻。你最好先比較幾間銀行的要求和優惠,再決定去哪間開戶。

存款類型

你打算做定期存款,首先要了解不同的存款類型。每種方式都有自己的特色和適合的人。你可以根據自己的現金流和理財目標,選擇最合適的方案。下面我會逐一介紹四種常見的定期存款類型。

整存整付

這是最多人選擇的定期存款方式。你一次過存入一筆資金,到期時一次過連本帶息取回。

- 最低存款金額通常為10,000美元(約78,000港元,按1美元兌7.8港元計算),不同銀行會有少許差異。

- 常見存款期限有1年、2年或3年。

- 適合你有一筆閒置現金,不打算短期內動用。

- 很多理財專家建議你可以將大筆資金拆成多筆定存,分開不同到期日,這樣資金會更靈活。例如你有240,000美元,可以拆成12筆,每筆20,000美元,分批到期。

小貼士:整存整付的利息通常在到期時一次過支付。

存本取息

你一次過存入本金,但每月可以提取利息。這種方式適合你想要穩定現金流,例如退休人士或需要定期收入的人。

- 本金到期時一次過取回。

- 利息每月或每季發放,方便你日常開支。

零存整付

你每月定期存入一筆小金額,到期時一次過取回本金和利息。這種方式很適合你想養成儲蓄習慣,或者收入較穩定但金額不大。

- 常見期限有1年、2年或3年。

- 適合學生或剛出社會的新鮮人。

整存零付

你一次過存入本金,但利息會分期支付。這種方式和存本取息有點像,但利息發放方式可能不同。

- 適合你需要定期收到利息,但又不想每月都操作。

- 利息可能每半年或每年發放一次。

選擇定期存款類型時,你要想清楚自己的現金流需求和理財目標。不同方式有不同優點,選對了才最適合你!

利率選擇

固定利率

你選擇定期存款時,最常見的就是固定利率。固定利率的意思是,無論市場怎樣變動,你的利息都不會改變。這種方式很適合你想要穩定收益,不想冒風險。

- 存款或貸款期間,利率保持不變。

- 適合擔心未來利率下跌的你。

- 你可以清楚知道每次定期計算後會收到多少利息。

目前香港銀行的固定利率,普遍介乎2.2%至3.7%之間。如果你選擇新資金優惠,有機會獲得更高利率。不過,這些優惠通常只限於你將資金由其他銀行轉入。

小貼士:固定利率產品讓你更容易規劃未來現金流,特別適合保守型投資者。

機動利率

機動利率(又叫浮動利率)會隨市場利率變動而調整。如果你預期未來利率會上升,選擇機動利率有機會賺取更高利息。不過,利率下跌時,你收到的利息也會減少。

- 利率會根據香港銀行的定儲利率指數調整。

- 機動利率產品通常會有上下限,銀行會根據市場情況定期調整。

- 例如,部分壽險公司機動利率產品,美元計價利率範圍約4.65%至9%,但實際利率會根據市場和產品條款浮動。

| 銀行/公司名稱 | 美元計價利率範圍 | 利率調整方式 |

|---|---|---|

| 宏泰人壽 | 4.65%~9% | 宣告利率+0.75%至+2.75%,依市場調整 |

| 中華郵政公司 | 4%~6.25% | 預定利率分段計算 |

| 台灣人壽 | 6.5%~9% | 宣告利率加碼2.0%~2.5% |

注意:機動利率產品的利息雖然有機會較高,但波動較大,適合你願意承受一定風險,並希望利率上升時受惠。

利率比較

你可能會問,究竟應該選固定利率還是機動利率?

- 固定利率讓你安心,適合想要穩定回報的你。

- 機動利率則適合你願意承受利率波動,並希望在市場利率上升時賺取更多利息。

- 目前香港市場上,固定與機動利率的差距不算大,長期來看,利息差異有限。

- 零存整付這類定期存款,通常會採用機動利率,利息比活期存款高,適合你想強迫儲蓄。

你選擇利率時,記得要留意以下幾點:

- 存款門檻:部分銀行最低存款金額為1,300美元(約10,000港元)。

- 本金上限:有些優惠利率只適用於一定金額內。

- 新資金定義:通常指你從其他銀行轉入的新資金,才可享有高息優惠。

- 利率變動:機動利率產品會隨市場調整,固定利率則較穩定。

建議你根據自己的理財目標、現金流需求和風險承受能力,選擇最適合的利率方案。定期計算利息時,也要多比較不同銀行的條款和優惠。

定期計算

Image Source: unsplash

你想知道自己做定期存款,到底可以賺到幾多利息?其實,定期計算一點都不難。只要你掌握基本公式,再配合實際例子,就可以輕鬆計算出自己的實際收益。不過,市面上不同存款類型、利息支付方式和提前解約條款,都會影響你最終收到的金額。你要學識分辨,才不會中伏。

計算公式

你做定期存款,最常用的利息計算公式如下:

利息 = 本金 × 年利率 × 存款天數 ÷ 365

- 本金:你存入銀行的金額(例如10,000美元)

- 年利率:銀行公佈的定期存款年利率(例如3%)

- 存款天數:你選擇的存款期(例如1年=365天,半年=182天)

如果你選擇「整存整付」,通常利息會在到期時一次過支付。

如果你選擇「存本取息」或「整存零付」,銀行會按月、按季或按年發放利息。你要留意,利息支付頻率會影響你收到的實際金額。

小貼士:有些銀行會用360天作為一年計算基準,你要留意銀行的條款,避免計算出錯。

實例說明

你可能會問,不同存款類型,實際收益有甚麼分別?我用幾個例子幫你拆解:

- 假設你有10,000美元,選擇1年期定期存款,年利率3%,匯率1美元兌7.8港元。

- 整存整付

- 你一次過存入10,000美元,1年後一次過取回本金和利息。

- 利息 = 10,000 × 3% × 365 ÷ 365 = 300美元

- 到期時你可以取回10,300美元。

- 存本取息

- 你一次過存入10,000美元,每月領取利息。

- 每月利息 = 10,000 × 3% ÷ 12 = 25美元

- 1年後你總共收到300美元利息,本金10,000美元到期一次過取回。

- 零存整付

- 你每月存入1,000美元,存12個月,年利率3%。

- 每月存款平均存放時間較短,總利息會比整存整付少。

- 利息 = 1,000 × 3% × (12+11+…+1) ÷ 12 ÷ 12

- 實際利息約為195美元(因為每期存款存放時間不同)。

- 整存零付

- 你一次過存入10,000美元,銀行每半年發放一次利息。

- 每半年利息 = 10,000 × 3% ÷ 2 = 150美元

- 1年後你收到兩次利息共300美元,本金到期取回。

你要知道,部分配息型產品(例如基金)會根據投資收益或本金支付配息。投資收益來源的配息較穩定,本金支付配息的風險較高。你要留意配息來源,因為有時候配息金額增加,未必代表實際報酬提升。基金規模變動、淨值波動都會影響你最終收到的金額。你可以參考公司網站公開的配息資料,了解過去12個月的配息情況。不過,過去配息不代表未來一定有同樣收益。

注意:你計算定期計算時,不要只看表面利率,要留意配息來源、費用扣除及本金變動。

稅項與實際收益

你收到利息後,還要考慮稅項和其他費用。

- 在香港,定期存款利息一般毋須繳稅,但如果你投資境外產品或基金,可能要繳納相關稅項。

- 有些銀行會在發放利息前扣除手續費或管理費,你要問清楚銀行有沒有這些收費。

- 如果你提前解約,銀行通常會大幅減少利息,甚至只退還本金。你要仔細閱讀合約條款,了解罰息計算方式。

| 項目 | 影響 |

|---|---|

| 利息支付頻率 | 按月、按季或到期一次性 |

| 稅項 | 香港定期存款利息一般免稅 |

| 提前解約 | 可能只退本金或減少利息 |

| 管理費用 | 有些產品會扣除管理費 |

你做定期計算時,記得要將所有費用、稅項和罰息都計算在內,這樣你才知道自己真正可以收到多少錢。你不要只看表面利率,實際到手金額才是最重要。

小貼士:你可以用銀行網站的定期計算機,輸入本金、利率和存款期,快速計算實際收益。

到期處理

當你的定期存款到期時,你通常有三個選擇:自動續存、轉帳提取或提前解約。每個選項都有不同的好處和風險,你要根據自己的需要作出選擇。

續存

你可以選擇自動續存,讓本金和利息繼續在銀行滾存。這個方法適合你暫時不需要用錢,又想繼續賺取利息。

- 好處:不用擔心資金閒置,利息會自動累積。

- 風險:新一輪的利率可能比之前低,銀行未必通知你利率變動。

- 陷阱:有些銀行自動續存時,會用當時最低利率。你要定期留意銀行通知,避免錯過更高利率的機會。

小貼士:到期前一星期,你可以主動查詢銀行最新利率,決定是否續存。

轉帳提取

你也可以選擇到期後將本金和利息一次過提取,轉帳到你的戶口。這個選項適合你有資金需求,或者想轉去其他銀行尋找更高利率。

- 好處:資金靈活運用,可以隨時投資或消費。

- 風險:如果你忘記通知銀行,有機會自動續存,錯過提取時機。

- 陷阱:部分銀行需要你提前一至兩天通知,否則可能要等下一個工作天才能提取。

注意:你提取時要核對金額,確保本金和利息都正確入帳。

提前解約

如果你急需用錢,可以選擇提前解約。不過,這個選項通常會有罰息或利息損失。

- 好處:資金可以即時動用,解決緊急需要。

- 風險:大部分香港銀行提前解約只退還本金,利息會大幅減少,甚至全失。

- 陷阱:有些銀行會收取手續費,或者用極低利率計算已過存款期的利息。

| 銀行名稱 | 提前解約處理方式 | 罰息條款 |

|---|---|---|

| 滙豐銀行 | 只退本金,不計利息 | 無需額外手續費 |

| 恒生銀行 | 退本金+極低利息 | 利率低至0.01% |

| 中銀香港 | 只退本金 | 需提前通知,否則延遲處理 |

小貼士:你提前解約前,最好先問清楚銀行的罰息條款,計算清楚實際損失。

你選擇哪一種方式,都要根據自己的資金安排和理財目標。記得定期檢查銀行通知,避免錯過最佳時機。

工具比較

你想理財,市面上有好多選擇。定期存款、儲蓄險、活期存款、基金、債券等,每種工具都有不同風險和回報。你要根據自己的需要和風險承受能力,選擇最適合的產品。

儲蓄險

你可能會考慮儲蓄險,因為它比定期存款回報高一點。以躉繳型儲蓄險為例,年利率大約2.15%至2.48%,比一般定期存款高約1%。不過,儲蓄險有三大風險:

- 信用風險(保險公司倒閉可能損失本金)

- 利率風險(市場利率上升時,保單利率未必跟得上)

- 流動性風險(資金要綁定較長時間,提前解約會損失本金和利息)

你可以參考以下比較:

| 比較項目 | 定期存款 | 儲蓄險 |

|---|---|---|

| 利率範圍 | 約0.35%~1.05% | 約1.5%~2% |

| 風險 | 風險最低,保本性強 | 有信用、利率及流動性風險 |

| 流動性 | 較高 | 較低,需綁定較長期 |

| 解約損失 | 只損失利息 | 可能損失本金及利息 |

| 收益穩定性 | 穩定 | 較高但不保證 |

小貼士:如果你追求穩定和靈活,定期存款會更適合你。

活期存款

活期存款最大優點是資金隨時提取,非常靈活。不過,回報率通常比定期存款更低。你如果只是想資金隨時可用,活期存款會比較方便,但賺到的利息很少。

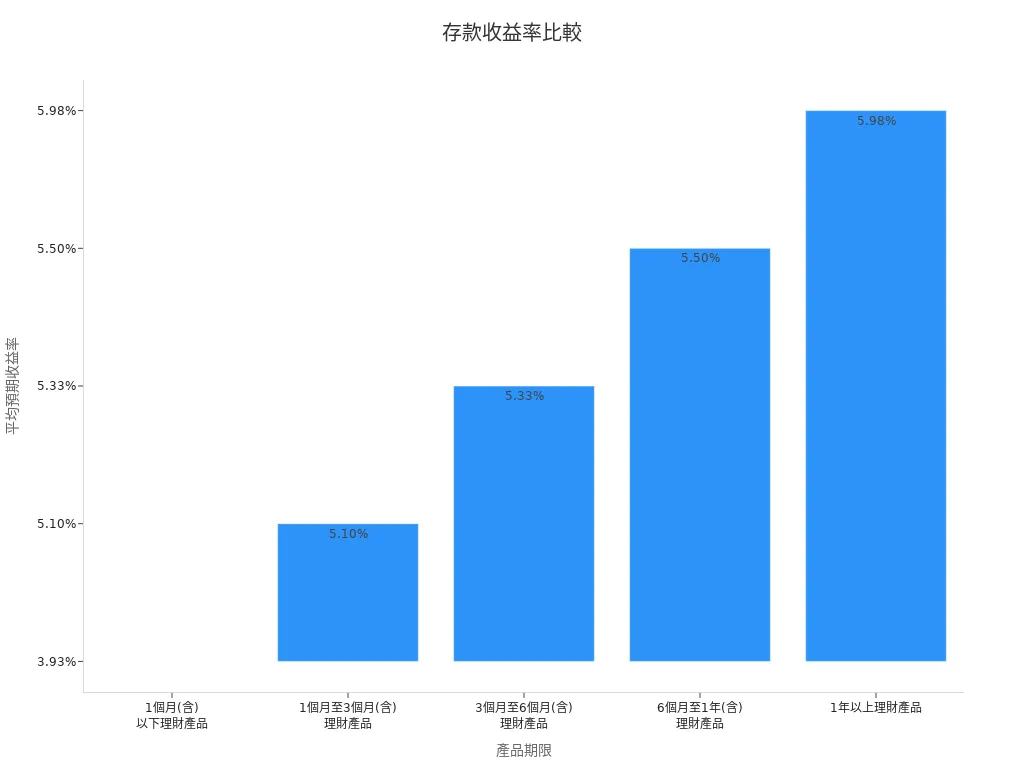

你可以看看不同期限產品的平均預期收益率:

| 產品期限 | 平均預期收益率 |

|---|---|

| 1個月(含)以下理財產品 | 約3.93% |

| 1個月至3個月(含)理財產品 | 約5.10% |

| 3個月至6個月(含)理財產品 | 約5.33% |

| 6個月至1年(含)理財產品 | 約5.50% |

| 1年以上理財產品 | 約5.98% |

注意:活期存款適合你需要高流動性,但如果你想賺多點利息,可以考慮定期存款或其他理財產品。

其他理財產品

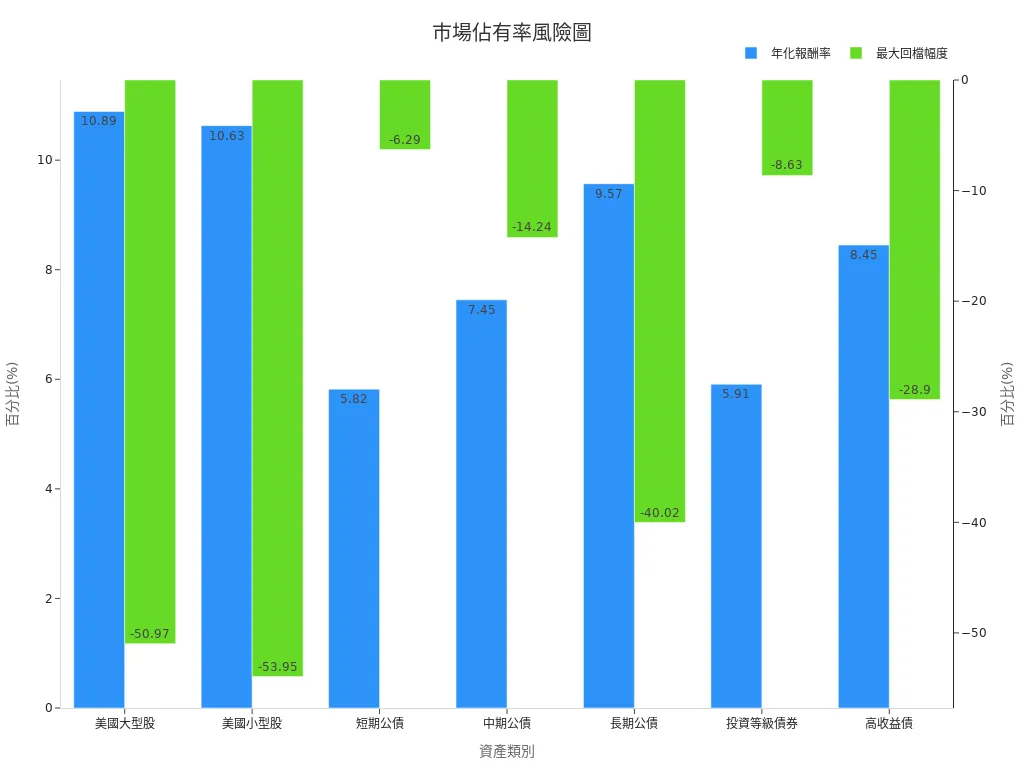

你如果想追求更高回報,可以考慮基金或債券。不過,這些產品風險較高,需要你有一定投資知識。例如,美國大型股票過去40年年化報酬率約10.89%,但最大單年跌幅達-37.02%。債券雖然波動較小,但回報也比股票低。

以下是不同資產類別的歷史年化報酬率和最大跌幅:

| 資產類別 | 年化報酬率(約40年) | 最大單年跌幅 |

|---|---|---|

| 美國大型股 | 約10.89% | -37.02% |

| 短期公債 | 約5.82% | -4.71% |

| 投資等級債券 | 約5.91% | -5.85% |

| 高收益債 | 約8.45% | -21.29% |

提醒你:基金和債券產品回報高,但風險也大。你要根據自己的理財目標和風險承受能力選擇。

你作為新手,如果追求資金安全和穩定回報,定期存款會是最簡單和安心的選擇。你可以多比較不同銀行的利率和優惠,選擇最適合自己的方案。

你要根據自己的資金狀況、理財目標和風險承受能力,選擇最適合的定期存款方案。記得留意利率、到期處理和提前解約等細節。新手常見錯誤包括忽略利率變動、忘記到期日或不清楚罰息條款。建議你善用本文步驟,勇敢踏出理財第一步,日後再慢慢學習其他理財工具。

FAQ

你可以隨時提前解約定期存款嗎?

你可以提前解約,但大部分香港銀行只退還本金,利息會大幅減少,甚至全失。建議你開戶前先問清楚罰息條款。

定期存款有最低金額限制嗎?

有。一般香港銀行要求最低存款為1,300美元(約10,000港元,按1美元兌7.8港元計算)。不同銀行門檻會有差異,你要先比較。

利息會被扣稅嗎?

在香港,定期存款利息一般不用繳稅。如果你選擇中國或其他地區產品,可能要繳納相關稅項,記得查清楚。

到期後資金會自動轉到你戶口嗎?

不一定。有些銀行會自動續存,有些會自動轉帳。你最好到期前主動查詢,避免資金被鎖定。

可以用網上銀行開定期存款嗎?

可以。你只需準備好身份證和住址證明,登入香港銀行的網上平台就能申請,方便快捷,不用排隊。

定期存款為新手提供穩定收益的理想起點,透過清晰的開戶步驟與利息計算,你可輕鬆開啟理財之旅。BiyaPay 進一步助你拓展理財版圖,透過一個帳戶即可參與美股與港股投資,無需複雜開戶流程即可進入這兩大市場。平台提供年化收益率高達5.48%的理財產品,隨存隨取,滿足靈活資金需求。

BiyaPay 支援多種法幣與數位貨幣實時兌換,實時匯率查詢確保資金轉移成本低至0.5%,提升理財效益。受國際金融監管,交易安全無憂。立即訪問 BiyaPay,開啟美股與港股投資,結合定期存款打造穩健財富計劃!

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。