什么是投资?投资者必知的核心概念与实战指南

Image Source: pexels

你常常听到“投资”这个词,但你知道它和储蓄、消费、投机有何不同吗?投资是将资金投入有内在价值的资产,希望未来获得现金流或资产增值。储蓄则更注重安全,通常将钱存入低利率账户。投机则以高风险为代价,追求短期价格波动带来的收益。请看下表:

| 类型 | 描述 |

|---|---|

| 储蓄 | 将钱安全地存放以备将来使用,通常在低利率账户中。 |

| 投资 | 将资本投入具有内在价值的资产,以期获得现金流或增值。 |

| 投机 | 下注于资产的剧烈增值,通常受市场行为的影响,而非内在价值。 |

你需要关注投资的核心概念,比如风险与收益、资产配置和投资策略,这些都是实现财富增长的重要基础。

核心要点

- 投资与储蓄和投机不同。投资关注资产的内在价值,目标是实现财富增值。

- 了解风险与收益的关系。高收益通常伴随高风险,选择适合自己风险承受能力的资产。

- 资产配置是降低风险的重要策略。将资金分散到不同类型的资产中,可以提高长期回报。

- 复利效应是投资的强大工具。越早开始投资,复利的效果越明显,时间是你最好的朋友。

- 定期评估和再平衡投资组合。保持与市场变化和个人目标一致,确保投资策略的有效性。

投资定义

Image Source: pexels

投资目的

你进行投资的核心目的是实现财富增值和保障未来的资金需求。投资不仅仅是让钱“生钱”,更是为生活中的重要目标做准备。许多金融机构认为,投资的本质在于通过资本筹集和顾问服务,帮助个人和企业实现资金的有效配置。请看下表:

| 定义 | 核心目的 |

|---|---|

| 投资银行涉及为组织提供并购咨询,以及多种资本筹集策略。 | 资本筹集和顾问服务 |

| 企业融资交易涉及帮助客户在资本市场筹集资金,并提供并购建议。 | 资本筹集和顾问服务 |

你可以看到,投资不仅服务于个人,也为企业和机构提供资金支持和专业建议。

投资与投机区别

你需要清楚区分投资和投机。投资关注经济基本面,强调资产的内在价值。你通常会选择长期持有,风险可测量。投机则更关注价格的短期波动,操作周期短,风险和不确定性更高。常见区别包括:

- 投资关注经济基本面,投机关注价格波动。

- 投资通常具有较长的时间视野,投机倾向于短期操作。

- 投资的风险通常可测量,投机伴随更大不确定性和潜在损失。

你在做决策时,应明确自己的行为属于投资还是投机,这有助于你管理风险和预期。

投资目标

你在投资时,目标可以多种多样。个人投资者常见目标包括:

- 个人财富积累

- 退休储蓄

- 教育资金

- 购买汽车或房屋

- 创业

- 留下遗产

机构投资者则可能关注:

- 实现特定的投资回报目标

- 管理养老金、捐赠基金或保险基金的投资组合

- 保持购买力

不同资产类别适合不同目标。例如,现金适合短期目标如购房或教育费用;股票适合长期增长,年轻投资者可以多配置股票;债券适合风险偏好较低、接近重大财务目标的投资者,能提供稳定收入和较低波动性。你应根据自身需求和风险承受能力,设定清晰的投资目标。

投资的核心概念

你想成为一名优秀的投资者,必须理解投资的核心概念。这些概念帮助你在实际操作中做出明智决策。下面我将为你详细讲解每一个关键点。

风险与收益

你在投资时,总会面对风险和收益的权衡。高收益通常伴随高风险,低风险则意味着回报有限。你可以通过以下几点了解不同资产的风险与收益关系:

- 股票通常提供更高的回报,但伴随更大的波动性和风险。

- 债券通常提供较低的回报,波动性较小,作为多元化投资组合中的稳定力量。

- 房地产的回报和风险因市场条件和具体投资而异。

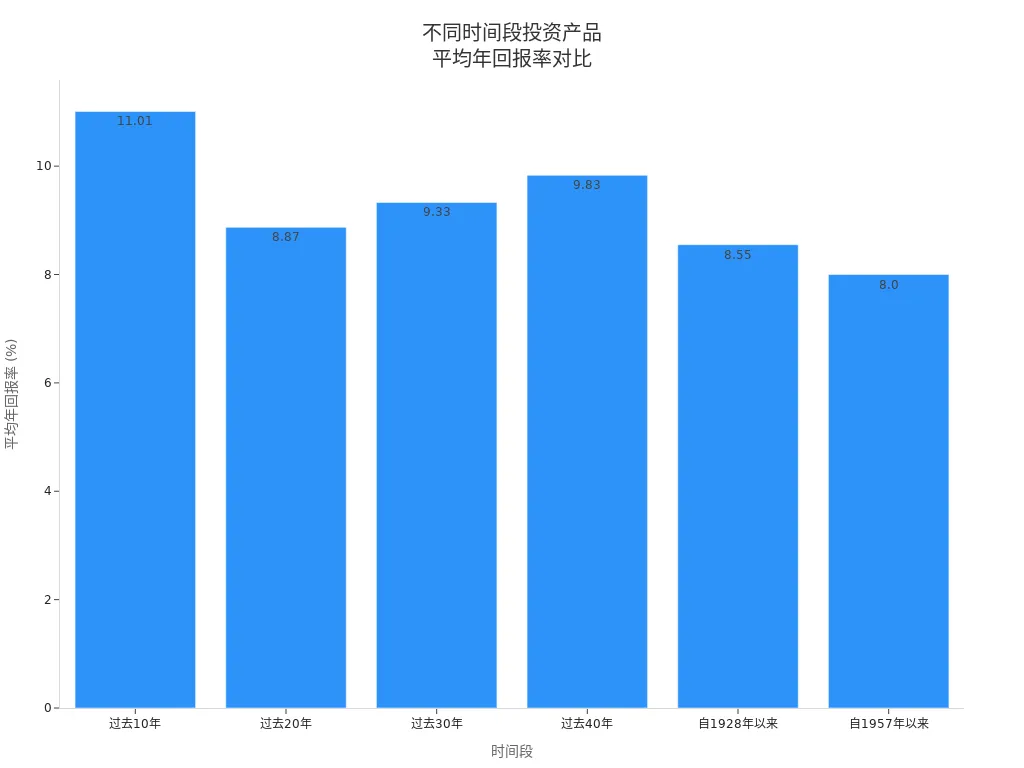

你可以参考下表,了解美国市场不同时间段的平均年回报率:

| 时间段 | 平均年回报率 |

|---|---|

| 过去10年 | 11.01% |

| 过去20年 | 8.87% |

| 过去30年 | 9.33% |

| 过去40年 | 9.83% |

| 自1928年以来 | 8.55% |

| 自1957年以来 | 8.00% |

你需要根据自己的风险承受能力,选择合适的资产类型。投资的核心概念之一就是学会平衡风险与收益。

资产配置

资产配置是投资的核心概念之一。你需要把资金分散到不同类型和风险等级的金融资产中。这样可以降低整体风险,提高长期回报。学术研究显示,资产配置对投资组合的长期回报贡献很大。请看下表:

| 证据点 | 说明 |

|---|---|

| 资产配置对时间序列回报的贡献 | 约75%,低于其他机构投资者的值。 |

| 资产配置对横截面表现的贡献 | 平均仅约10%,显著低于其他机构环境。 |

| 被动风险的相似性 | 各大学捐赠基金的被动回报水平相似,表明主动决策是表现差异的主要来源。 |

你可以选择多种资产配置模型:

- 战略资产配置:设定理想的资产组合并定期重新平衡。

- 战术资产配置:根据市场条件进行短期调整,以抓住机会或规避风险。

- 动态资产配置:持续调整资产组合以应对经济和市场变化。

- 核心-卫星方法:结合被动和主动投资,核心部分为稳定的低成本投资,卫星部分为追求更高回报的投资。

你在实际操作中,可以根据自己的目标和市场环境选择合适的资产配置方式。资产配置是投资的核心概念,直接影响你的投资结果。

投资期限

投资期限是你需要重点考虑的投资的核心概念。投资期限越长,某些风险会逐渐降低。例如,历史数据显示,HML因子的年化标准差比率随着时间推移而下降。请看下表:

| 投资因素 | 一年标准差 | 长期标准差 | 风险变化 |

|---|---|---|---|

| MOM | 高 | 低 | 降低 |

| RMW | 低 | 高 | 增加 |

| HML | 中 | 低 | 降低 |

| LIQ | 中 | 高 | 增加 |

你如果选择长期投资,通常可以降低部分风险,获得更稳定的回报。投资的核心概念要求你根据自己的目标设定合理的投资期限。

复利效应

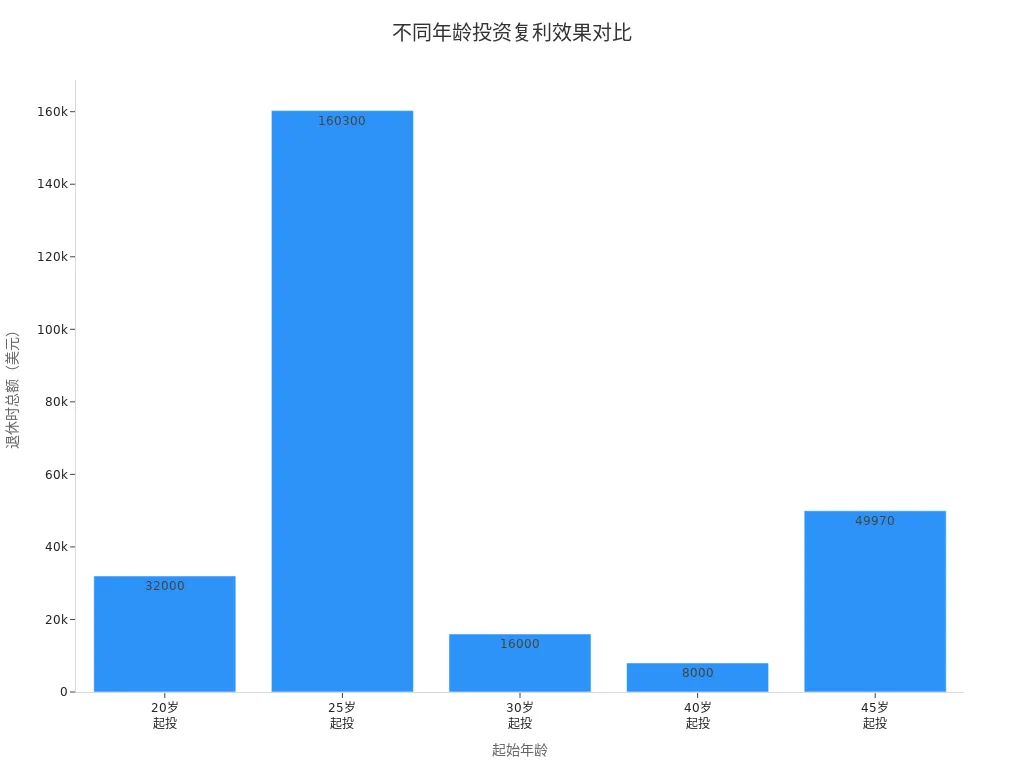

复利效应是投资的核心概念中最神奇的部分。你每年获得的收益会继续产生新的收益,形成“利滚利”的效果。复利让你的投资以指数方式增长,时间越长,增长越快。你可以通过下表看到不同年龄开始投资,最终获得的总额差异:

| Scenario | Age to Start | Investment Amount | Total at Retirement |

|---|---|---|---|

| 1 | 20 | $1,000 | $32,000 |

| 2 | 30 | $1,000 | $16,000 |

| 3 | 40 | $1,000 | $8,000 |

| 4 | 25 | $30,000 over 20 years | $160,300 |

| 5 | 45 | $30,000 over 20 years | $49,970 |

你越早开始投资,复利效应越明显。投资的核心概念提醒你,时间是你最好的朋友。

分散投资

分散投资是投资的核心概念之一。你可以通过持有多种不完全正相关的资产,降低特定风险。现代投资理论认为,相关系数越低,分散效果越好。你如果只持有完全正相关的资产,风险会增加。分散投资可以帮助你在市场下跌时减少损失。请看下表:

| 投资组合类型 | 危机前表现 | 危机后表现 | 多样化好处 |

|---|---|---|---|

| 跨资产多样化投资组合 | 高 | 高 | 显著 |

| 国际多样化投资组合 | 中 | 低 | 减少 |

| S&P500 指数 | 高 | 高 | 显著 |

你通过分散投资,可以让投资组合更加稳健。投资的核心概念强调,分散是降低风险、实现长期目标的重要方法。

实战指南

Image Source: unsplash

风险评估

你在投资前需要了解自己的风险承受能力。你可以通过填写风险承受能力问卷、投资者档案问卷等方式,评估自己的风险偏好和投资目标。常见方法如下:

| 方法 | 描述 |

|---|---|

| 风险承受能力问卷 | 通过专业问卷量化你的风险承受能力。 |

| 投资风险承受能力 | 回答几个关键问题,判断你能承受多大风险。 |

| 投资者档案问卷 | 例如Schwab智能投资组合的问卷,帮助你了解自己的投资风格。 |

| 个人风险承受能力测量 | 结合你的意愿和实际能力,全面评估风险承受水平。 |

你可以结合这些方法,找到适合自己的投资方向。

投资策略

你可以选择主动投资或被动投资。主动投资依赖投资经理的判断,追求超越市场平均水平的回报。被动投资则跟踪市场指数,费用较低,风险较小。不同市场环境下表现如下:

| 时间段 | 主动投资表现 | 被动投资表现 |

|---|---|---|

| 2000-2009 | 9/10次 | 1/10次 |

| 1990年代 | 5/10次 | 5/10次 |

| 过去35年 | 17次 | 18次 |

- 被动投资适合长期持有,费用低,适合大多数投资者。

- 主动投资在小型股或国际市场中有时表现更好,但依赖经理能力,风险更高。

资产配置案例

你可以通过优化资产配置提升投资回报。以下是一个实际案例:

| 投资组合类型 | 初始价值 (USD) | 6个月后价值 (USD) | 年化增长率 (%) |

|---|---|---|---|

| 原始投资组合 | 100,000 | 102,135.72 | N/A |

| 优化投资组合 | 100,000 | 104,743 | 4.65 |

你可以看到,科学配置资产能有效提升收益。

投资工具选择

你可以通过香港持牌银行、美国券商等渠道,选择股票、债券、基金、ETF等投资工具。你应根据自己的风险偏好和投资目标,合理选择工具,分散投资,降低风险。

控制投资成本

你需要关注管理费和交易费。长期来看,费用对回报影响巨大。例如,30年期内:

| 费用类型 | 对$100,000投资的影响(30年期) |

|---|---|

| 无费用 | $761,230 |

| 1%年费 | $574,353 |

| 差异 | $186,877 |

每年1%的费用差异,可能让你少赚近$190,000。你应优先选择低费率产品,长期复利效果更明显。

投资管理

定期评估

你需要定期评估自己的投资组合,确保它始终符合你的目标和风险承受能力。金融顾问建议你采取以下做法:

- 与投资顾问保持沟通,及时获取专业建议。

- 定期审查你的投资政策,适应市场和个人目标的变化。

- 每3到5年进行一次投资服务的请求提案(RFP),评估顾问的表现和服务质量。

定期评估可以帮助你发现投资组合中的问题,及时调整策略,避免因市场变化而带来的损失。

再平衡

投资组合再平衡是你管理风险的重要工具。你需要定期调整资产配置,使其回到原先设定的比例。专业投资者建议你每年进行一次再平衡。这样可以有效控制风险,保持投资组合的稳定性。Vanguard的研究显示,年度再平衡在风险调整收益方面表现最佳,平均每年可提升约0.51%的风险调整回报。你只需每年检查一次资产比例,及时买入或卖出部分资产,就能让投资组合更健康。

市场趋势

你在投资时要关注市场趋势和经济周期。通货膨胀会降低实际收益,许多投资者会选择房地产、自然资源或贵金属来对冲风险。经济衰退时,债券和消费品股票通常表现较好;经济复苏时,股票市场回报更高,科技和工业类股票更受青睐。新技术的出现也会带来新的投资机会,但同时增加波动性。经济周期分为扩张、峰值、收缩和谷底四个阶段。你可以通过分析历史和当前数据,判断市场所处阶段,及时调整投资策略,优化投资表现。

学习经验

你可以从成功投资者的经验中获得宝贵启示:

- 制定清晰的财务计划,为投资打下基础。

- 坚持自己的投资策略,不因短期波动轻易改变。

- 养成定期储蓄的习惯,积累长期资本。

- 分散投资,降低单一资产带来的风险。

- 选择低费用的投资产品,控制成本。

- 关注税务和账户类型,提升投资效率。

你不断学习和总结经验,能让自己的投资之路更加稳健和高效。

你要想成为优秀投资者,需要理解风险与收益、资产配置和分散投资等核心概念。你可以通过以下方法持续提升:

- 了解个人风险承受能力,定期审查和再平衡投资组合。

- 多样化投资,避免情绪化决策和盲目追求高回报。

- 利用投资者教育资源和投资俱乐部,不断学习新知识。

常见误区包括只投资单一资产、试图预测市场和被高回报诱惑。你应关注长期目标,动态调整策略,平衡风险与收益。

FAQ

投资和储蓄有什么区别?

你把钱存入储蓄账户时,主要追求安全和流动性。你投资时,目标是让资金增值,承担一定风险,获得更高回报。

我可以只投资一种资产吗?

你只投资一种资产时,风险会很高。你分散投资多种资产,可以降低损失概率,让投资组合更稳定。

投资需要多少钱起步?

你可以用很少的资金开始投资。例如,许多美国ETF允许你用不到USD 100购买。你不需要很大本金。

投资多久可以看到收益?

你投资后,收益出现时间取决于资产类型。你投资股票或基金时,通常需要几年时间才能看到明显增长。

投资一定会亏钱吗?

你投资时有可能亏损,但你通过分散投资和长期持有,可以降低风险。你合理规划,亏损概率会减少。

通过掌握投资的核心概念与实战指南,您已了解风险与收益、资产配置及复利效应的关键作用,但跨境投资的高费率、汇率波动的隐性成本以及海外账户的复杂开设流程,可能让您在布局美股或其他全球资产时受限,尤其在需快速响应市场趋势或调整投资组合时。试想一个平台以低至 0.5% 的汇款费率实现全球当日到账,支持合约挂单零手续费,让您通过一个账户高效实现财富增值?

BiyaPay 为投资者量身打造,提供多种法币与数字货币的即时兑换,确保资金灵活响应市场机会。通过实时汇率查询,您可随时监控美元动态,选择最佳时机汇款,降低成本。平台覆盖全球多数地区,当日汇款即达,助力您迅速布局标普 500 ETF(如 VOO)或低费率债券基金。更重要的是,您可通过一个账户参与美股和港股交易,结合合约挂单零手续费,精准执行基于风险收益比的限价策略。

无论追求长期复利增长还是优化资产配置,BiyaPay 提供无缝支持。立即注册,访问股票页面,探索全球投资机会——快速开户,开启低成本、数据驱动的投资之旅。加入全球投资者行列,在 2025 年财富增长中领先一步!

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。