价外期权合约值得交易吗?详解低成本高杠杆策略的真相

开门见山:价外(OTM)期权并非“不能碰”,但若把它当作“低成本、稳拿高杠杆”的捷径,结果通常是权利金快速归零。美国清算公司OCC在其最新版的《标准化期权的特征与风险》中明确指出,买方最大亏损等于全部权利金,而时间价值(Theta)会持续流失;短期限合约的Gamma更大、对隐含波动率(IV)更敏感,这些都放大了执行与定价误差的成本(见2025年仍适用的权威披露:OCC风险披露手册PDF)。从长期统计看,学术研究也给出警示:Coval 与 Shumway 在《Journal of Finance》(2001)指出,零Beta的平值跨式平均每周亏损约3%,反映多头波动策略在长期上常呈负期望特征(见其论文稳定页面:Coval & Shumway 2001)。

本文不做概念堆砌,而是基于2024–2025年的可验证证据与一线实盘经验,给出“什么时候OTM值得做、如何做、如何止损与复盘”的SOP。你将得到一套能立即落地的清单化方法,帮助你在机会确立时放大赔率,在条件不满足时理性放弃。

提示:对“权利金、行权价、到期日、Greeks”等基础名词尚不熟悉者,建议先快速回顾这份系统讲解:2025新手期权入门全攻略。

一、常亏的真因:低成本≠低风险,高杠杆并非“免费午餐”

- 时间对买方是单向的。Theta每天都在蚕食权利金,尤其是短期限合约。OCC的披露框架反复强调“时间价值损耗”是买方必须承受的结构性劣势(见OCC风险披露手册)。

- 隐含波动率定价误差。IV若处于高分位,买方往往为波动“支付溢价”,若后续IV回落,即便方向对了也可能亏损。IV方法学可参考Cboe的官方白皮书与计算框架(见Cboe VIX White Paper(官方PDF))。

- “彩票型”收益分布。深度OTM常以“小概率暴富、大概率归零”的形态出现,Coval & Shumway(2001)关于多头跨式长期亏损的证据,印证了“买波动”在没有明确催化与成本控制时的负期望特征(见Coval & Shumway 2001)。

- 交易成本与流动性。深OTM合约往往价差更宽、盘口更薄,滑点+佣金会吞噬有限的边际收益;临近收盘或冲击成交更可能“多亏一刀”。

结论:OTM不是原罪,但如果没有“IV位置+事件催化+执行纪律”的三重约束,就更像买彩票而非交易。

延伸阅读:若你希望从源头理解“波动率是什么、VIX与标的自身IV的差异”,可参考这篇平实的说明:市场波动率是什么?从VIX到ATR。

二、什么时候OTM“值得做”?——条件-动作-验证(SOP)

以下阈值是从实盘可执行性出发的“足够好”准则,而非教条。

条件A:IV位置与路径预期

- 当标的IV处于历史低分位(例如自建分位<=30%)且存在明确催化(财报、政策、数据公布、事件窗口),倾向考虑买入浅OTM(看涨或看跌)。

- 当IV处于高分位且预期波动回落,倾向采用有限风险的卖方结构(如牛/熊价差)或日历价差,避免裸卖尾部暴露。

- 方法学依据:Cboe对VIX与IV构建的权威说明,帮助你识别“波动贵or便宜”(见Cboe VIX White Paper)。

条件B:期限与Gamma/Theta权衡

- 超短(0–3天):仅在方向与催化高度确定、且交易执行稳定(流动性好、滑点可控)时小仓位试作。

- 短中期(7–30天):更有利于用时间分散与滚动移仓管理事件窗口。

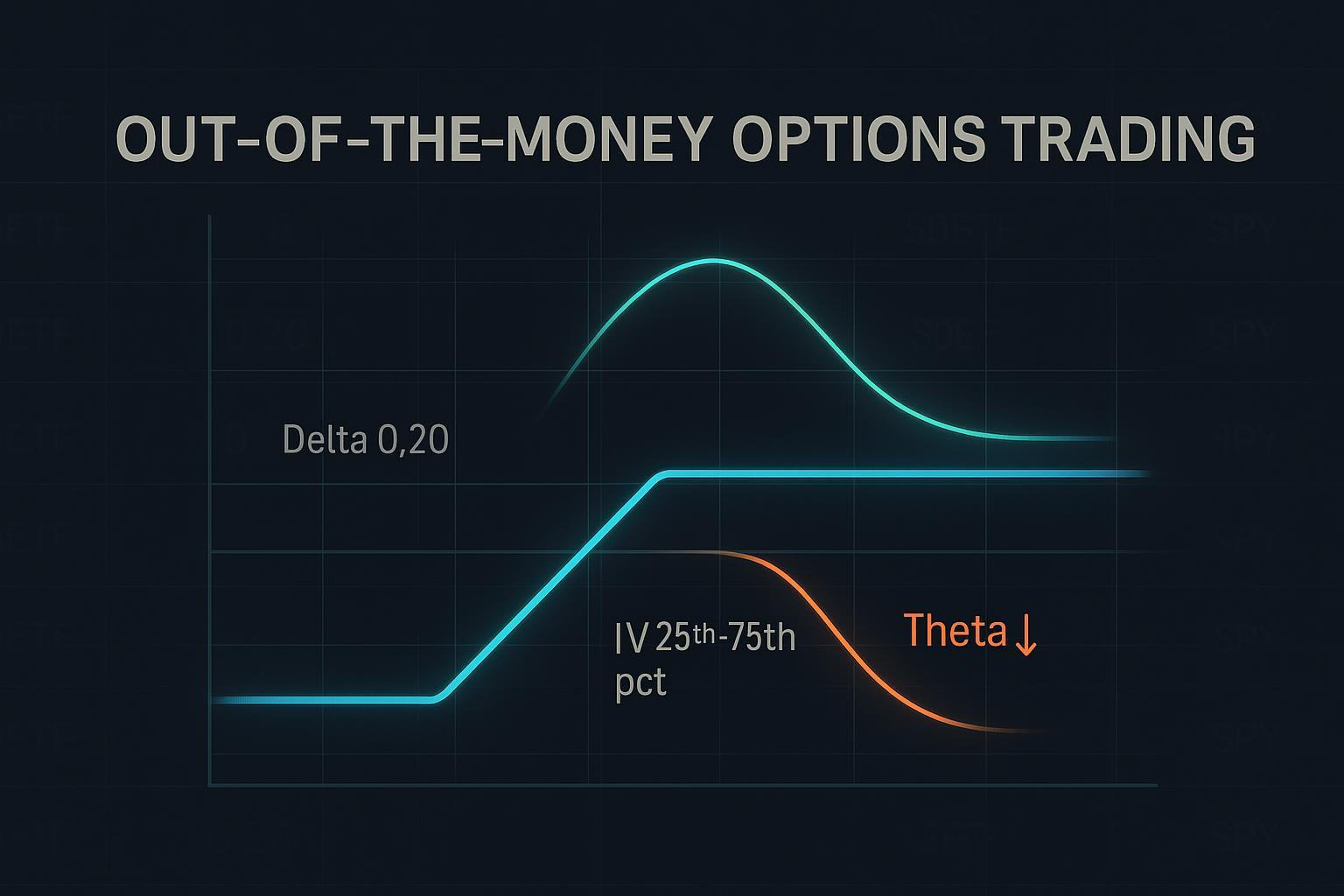

- 工具指引:优先选择“浅OTM”而非“深OTM”。一个实用的筛选是Delta≈0.15–0.30的档位,触及行权区间的概率与杠杆效率更平衡。

条件C:执行与成本

- 流动性:看盘口5档深度与价差稳定性;单边价差尽量不超过标的价格的0.5%–1.0%。

- 交易成本:把佣金、滑点、资金占用(若有对冲)一并纳入你的胜率模型。

- 订单与风控:以限价单为主,必要时分批成交;避免临收盘被动追价。

三、如何做:三类结构的落地要点

1) 改良版单腿OTM(浅OTM为主)

- 选择Delta 0.15–0.30的浅OTM,配合明确催化与低分位IV。

- 纪律化出场:

- 止损:亏损50%–70%权利金触发;

- 止盈:浮盈100%–200%分批减仓,优先兑现Vega(IV上行)带来的利润;

- 时间止损:事件未兑现则提前T–1退出,避免到期日的“归零加速”。

- 管理误差:催化兑现但IV回落时,即便价格未达目标,也应按预案锁盈。

2) 垂直价差(牛/熊)

- 目的:降低净权利金、限定最大亏损、改善“达阵概率×盈亏比”的综合性价比。

- 做法:同向买近卖远,价差上限即最大收益;净支出即最大亏损。

- 适用:对方向有把握、但对IV后续走向不确定的场景。

3) 日历价差(Calendar)

- 目的:用远月多头的Vega与较慢Theta,抵消近月的时间损耗;在IV结构上行时获益。

- 风险点:期限结构判断错误、执行成本偏高;需定期评估跨期限IV变动。

进阶提示:极端行情下的Gamma管理(仅适合有经验者)——多头波动策略可尝试以Delta中性/半中性的方式“做Gamma”,卖方结构务必预置小额长尾保护腿,且严格遵守保证金与降仓阈值。

四、风险控制清单(可直接套用)

- 开仓前

- 同时满足“IV位置合适 + 明确催化/或用价差结构对冲IV不确定性”。

- 检查盘口与价差:至少5档报价深度、价差稳定;估算滑点。

- 优先浅OTM;深OTM仅作小额试探,不纳入核心策略。

- 持仓中

- 跟踪Greeks:Theta损耗节奏与Gamma敏感阈值;

- 条件单:止损(-50%-70%权利金)、止盈(+100%+200%分批);

- IV扩张兑现后及时减仓;方向迟迟不兑现则快刀止损。

- 到期前

- 避免临收盘追单;

- 事件未兑现时尽量T–1日平仓,减少跳空或指派风险;

- 卖方结构:检查保证金、尾部保护是否完好。

- 黑天鹅应对

- 买方:快速锁盈+收窄Delta敞口;

- 卖方:先降名义暴露,再扩大保护带距;

- 统一阈值:当标的波动超出预设倍数(如ATR×2–3),启动“降仓—对冲—退出”。

关于买卖双方的敞口差异与Greeks影响,可补充阅读这篇进阶概览:什么是期权敞口风险?从买卖方风险到Greeks。

五、中国市场如何落地:数据入口与制度差异

- 关注官方统计入口以校验你的交易假设与流动性判断:

- OCC月度统计(全球结构与活跃度认知入口,2025年仍在持续更新):OCC Monthly Statistics

- 上交所股票期权统计(查看成交/持仓、认购认沽占比等栏目入口):上交所期权统计入口页

- 中金所市场数据—统计(股指期权相关数据):中金所统计报表

- 实操注意:

- 涨跌停限制与到期日交割机制会影响0DTE与短期限合约的归零风险与执行难度;

- 做市质量不一,深OTM价差更宽、盘口更薄,冲击成本显著;

- 券商风控参数(保证金、持仓上限、风控阈值)与海外不同,回测需参数化而非照搬。

六、常见误区与快速修正

- 迷恋深OTM“十倍神话”:改为浅OTM或用价差结构;把“赔率幻想”替换为“达阵概率×盈亏比”的组合优化。

- 过度交易0DTE:仅在催化强、执行稳且有明确退出脚本时小仓位尝试;否则以7–30天期限为主线。

- 忽视成本与滑点:将“价差宽度、滑点、佣金”写入决策表,超过阈值直接放弃交易。

- 只看方向、不看IV:入场前先回答“IV现在贵还是便宜?”;必要时用日历/垂直价差中和Vega不确定性。

七、复盘模板(按这个流程给过去一次交易做体检)

- 记录初始参数:标的价格、行权价、到期日、Delta、IV分位、预期催化事件、净权利金、目标与风控线。

- 归因拆解:

- 方向贡献(标的涨跌幅)

- IV变化贡献(Vega收益/损失)

- 时间损耗(Theta)

- 执行成本(滑点+佣金)

- 决策一致性:是否严格按“止损50%–70%/止盈100%–200%分批”执行?是否在T–1退出规避跳空?

- 可改进项:若IV判断错误,下次是否用价差结构替代?若流动性不足,是否调整至更活跃的合约或推迟交易?

- 数据回填:将关键指标汇总入你的策略日志,并与交易所/清算机构的月度结构性数据对比,验证你的假设是否与市场环境一致(参考入口:OCC Monthly Statistics,上交所期权统计入口页,中金所统计报表)。

八、必要的权威知识锚点(便于查证与延伸)

- 风险与基础逻辑:OCC的《标准化期权的特征与风险》,长期适用,2025年仍为权威基础文本(链接见文首与上文)。

- 波动率方法学:Cboe的VIX白皮书,有助于判断IV“贵/便宜”和期限结构影响(链接见上文)。

- 长期分布证据:Coval & Shumway(2001),对多头波动策略长期负期望的代表性研究(链接见上文)。

若你需要在入门层面补齐基础与术语,建议阅读这份简明指南:什么是期权合约?一次看懂履约价、权利金与常见策略。

结语:把“可做”变成“可复制”

“价外期权值得不值得做”的正确答案从不是“是/否”,而是“在什么条件下值得做”。当IV位置、事件催化与执行纪律三者同向时,浅OTM与价差/日历等结构,能把有限成本转化为可控的杠杆效率;反之,理性观望是更好的交易。建议你从今天起,搭建自己的IV分位看板、把止盈止损脚本化,并坚持按上述复盘模板做交易体检。这样,机会来时你不会手忙脚乱;机会不在时你也能优雅地“什么都不做”。

合规提示:本文为教育与研究分享,不构成任何投资建议或收益承诺。交易期权可能导致损失全部权利金或更高风险敞口,请根据个人风险承受能力与监管要求审慎参与。

价外期权的交易哲学是用纪律捕捉暴击赔率,但其核心痛点始终在于Theta损耗与交易摩擦。在盘口价差宽、滑点高的OTM合约上,佣金和费用会成为你最大的敌人。若想真正实现“低成本、高杠杆”的策略,您需要一个能将交易成本降至最低、同时保障资金全球高效流动的综合平台。

BiyaPay 为您的杠杆策略提供了坚实的后端支持。您不仅能同时参与美股和港股的股票交易,更能享受合约挂单零手续费的优势,大幅降低您在OTM或垂直价差等结构上的交易摩擦和滑点成本。在资金管理侧,BiyaPay 提供实时汇率查询和兑换服务,支持30多种法币与200多种数字货币转换,汇款手续费低至 0.5%,实现资金的当日汇当日达。快速注册 BiyaPay,用金融科技的力量消除执行成本障碍,专注于策略的纪律与复盘。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。