ASMPT 0522.HK 和 HBM 有什么关系?先进封装设备在 AI 存储链条中的位置

ASMPT 0522.HK 和 HBM 的关系,不是“生产高带宽内存”,而是“提供 HBM 与 AI 芯片先进封装所需的设备能力”。HBM 需要通过堆叠、键合、微凸点、硅中介层和 2.5D/3D 封装,与 GPU、ASIC 或 AI 加速器形成高带宽、低功耗互连。ASMPT 的投资逻辑主要来自 TCB、Flip Chip、Hybrid Bonding、Die Bonding 等后道设备订单,而不是 DRAM 芯片出货。

核心要点

- ASMPT 不是 HBM 厂商,而是先进封装设备供应商。

- HBM 需要封装设备完成堆叠、键合、贴装和互连。

- TCB、Flip Chip、Hybrid Bonding 是理解 0522.HK 的关键。

- AI 算力需求通过封装扩产传导到 ASMPT 订单。

- 判断 ASMPT 要看订单、毛利、交付、SMT 周期和估值。

ASMPT 0522.HK 和 HBM 到底是什么关系?

ASMPT 0522.HK 与 HBM 的关系,是先进封装设备供应关系,而不是存储芯片制造关系。HBM 由三星、SK 海力士、美光等存储厂生产,而 ASMPT 的角色更接近“把芯片高精度组装到封装系统中的设备供应商”。在 AI 服务器和高性能计算场景中,HBM 要和 GPU、ASIC、Chiplet、硅中介层、封装基板共同工作,先进封装设备就是连接这些环节的关键工具。

ASMPT 是香港上市公司,业务覆盖半导体装配与封装设备、SMT 表面贴装设备,以及相关自动化解决方案。你可以把它放在半导体后道设备位置,而不是放在存储芯片制造位置。公司在2025 年年度业绩中提到,TCB 业务收入创纪录,同比增长约 146%,并把 TCB 设备的目标市场预期从 2025 年约 7.6 亿美元上调至 2028 年约 16 亿美元,增长动力包括 advanced logic 与 HBM 应用。

| HBM 产业链环节 | 代表公司类型 | ASMPT 是否直接参与 | 对 0522.HK 的意义 |

|---|---|---|---|

| HBM DRAM 制造 | SK 海力士、三星、美光 | 否 | 不赚内存芯片出货的钱 |

| 逻辑芯片制造 | 晶圆代工厂、IDM | 否 | 间接受 AI 芯片需求影响 |

| 先进封装服务 | Foundry、OSAT | 间接相关 | 封装扩产带来设备需求 |

| TCB / Die Bonding / Flip Chip | 后道封装设备商 | 是 | ASMPT 的核心受益环节 |

| SMT 电子装配 | EMS、终端制造链 | 是 | 影响整体收入周期 |

这也解释了为什么 ASMPT 经常被归入 HBM 产业链,但又不能和 HBM 存储厂混为一谈。HBM 厂商的核心变量是 DRAM 产能、良率、客户认证和 HBM3E / HBM4 产品迭代;ASMPT 的核心变量是先进封装客户扩产、设备订单、交付周期、验收节奏、毛利率和市场份额。

ASMPT 在2026 年一季度业绩中继续强调 AI 驱动的先进封装需求,包括 TCB、Hybrid Bonding、Photonics 与 CPO 等方向。这说明 0522.HK 的 AI 存储逻辑来自“设备资本开支”,不是来自“HBM 单价上涨”本身。HBM 越复杂、封装越精密、AI 芯片尺寸越大,后道设备的重要性越高;但设备订单也通常滞后于终端需求和客户扩产计划。

小结:ASMPT 和 HBM 有明确关系,但关系在先进封装设备层。它不生产 HBM,不参与 DRAM 晶圆制造,也不是 GPU 厂商。0522.HK 的核心逻辑是:AI 算力需求推动 HBM 与先进封装扩产,封装客户需要更多 TCB、Flip Chip、Die Bonding、Hybrid Bonding 等设备,ASMPT 因此获得订单和收入机会。判断它时,应重点看设备订单、交付、客户扩产和先进封装收入占比。

HBM 为什么离不开先进封装设备?

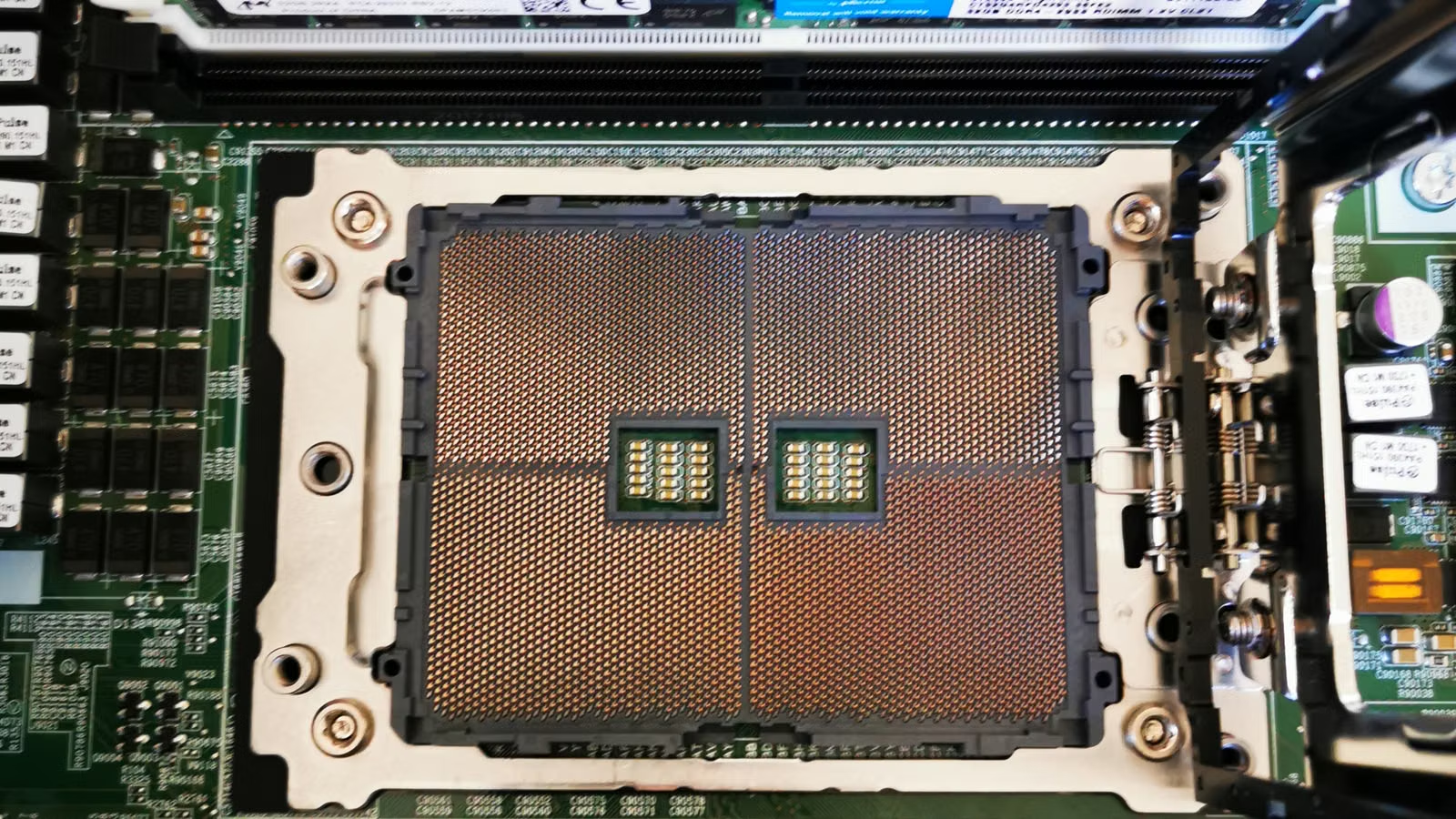

HBM 离不开先进封装,因为它不是一颗孤立内存芯片,而是多层 DRAM die 通过 TSV、微凸点、键合和封装基板形成的高带宽存储系统。AI 加速器需要把 HBM 放到 GPU 或 ASIC 附近,通过 2.5D 封装和硅中介层缩短信号距离、提升带宽、降低功耗。没有先进封装,HBM 的高带宽优势很难真正转化为 AI 训练和推理性能。

HBM 的基础逻辑是“堆叠”和“靠近计算”。传统内存通过较长距离连接 CPU 或 GPU,容易遇到带宽瓶颈和功耗压力;HBM 把多层 DRAM 垂直堆叠,并通过 TSV 进行垂直互连,再放在与计算芯片同一封装系统中。伴随 HBM4 标准推进,带宽、容量、功耗效率和封装复杂度都继续上升,封装设备能力也随之成为产业链约束。

TSMC 的 CoWoS是理解 HBM 的关键工艺平台之一。CoWoS-S 使用硅中介层实现高密度互连,可在大尺寸 interposer 上容纳逻辑 chiplet 与 HBM cubes,面向 AI 和超算等高性能计算应用。换句话说,HBM 的价值不只在内存 die,还在它与 GPU、ASIC、封装基板、硅中介层共同形成的系统。

| 封装关键步骤 | 技术关键词 | 设备需求 | 对供应链的影响 |

|---|---|---|---|

| DRAM die 堆叠 | TSV、Micro-bump | 高精度键合、对准、检测 | 决定 HBM 良率和带宽 |

| HBM 与逻辑芯片集成 | 2.5D、CoWoS、Interposer | Die Bonding、Flip Chip、TCB | 影响 AI 芯片交付能力 |

| Chiplet 连接 | Heterogeneous Integration | 高精度贴装、热压键合 | 推动先进封装设备需求 |

| 更细间距互连 | Hybrid Bonding | D2W、W2W、超高精度键合 | 指向下一代封装路线 |

AI 芯片越大,封装越难。GPU 或 ASIC 周围需要放多颗 HBM,数据带宽、热管理、翘曲控制、贴装精度、良率和测试都会变成系统工程。先进封装的瓶颈,往往不只体现在某一家晶圆厂,也体现在设备交付、封装产线爬坡、封装材料、基板供应和客户验证周期中。

这就是 ASMPT 的价值入口。它不决定 HBM 颗粒价格,却可能影响封装客户是否能按时、按良率完成高端 AI package。随着 AI 服务器需求上升,产业链扩产不再只看 EUV、先进制程和 DRAM 晶圆,还要看 CoWoS、TCB、Hybrid Bonding、封装测试和后道设备供给。

小结:HBM 不是普通内存条,而是高带宽、低功耗、近计算的 3D 堆叠内存系统。它需要先进封装把多层 DRAM、逻辑芯片、硅中介层和基板连接起来。先进封装设备的价值在于提升贴装精度、键合质量、互连密度和量产良率。因此,ASMPT 和 HBM 的连接点不在内存制造,而在 AI 芯片封装产能扩张和高精度后道设备需求。

ASMPT 的 TCB、Flip Chip 和 Hybrid Bonding 分别处在哪些环节?

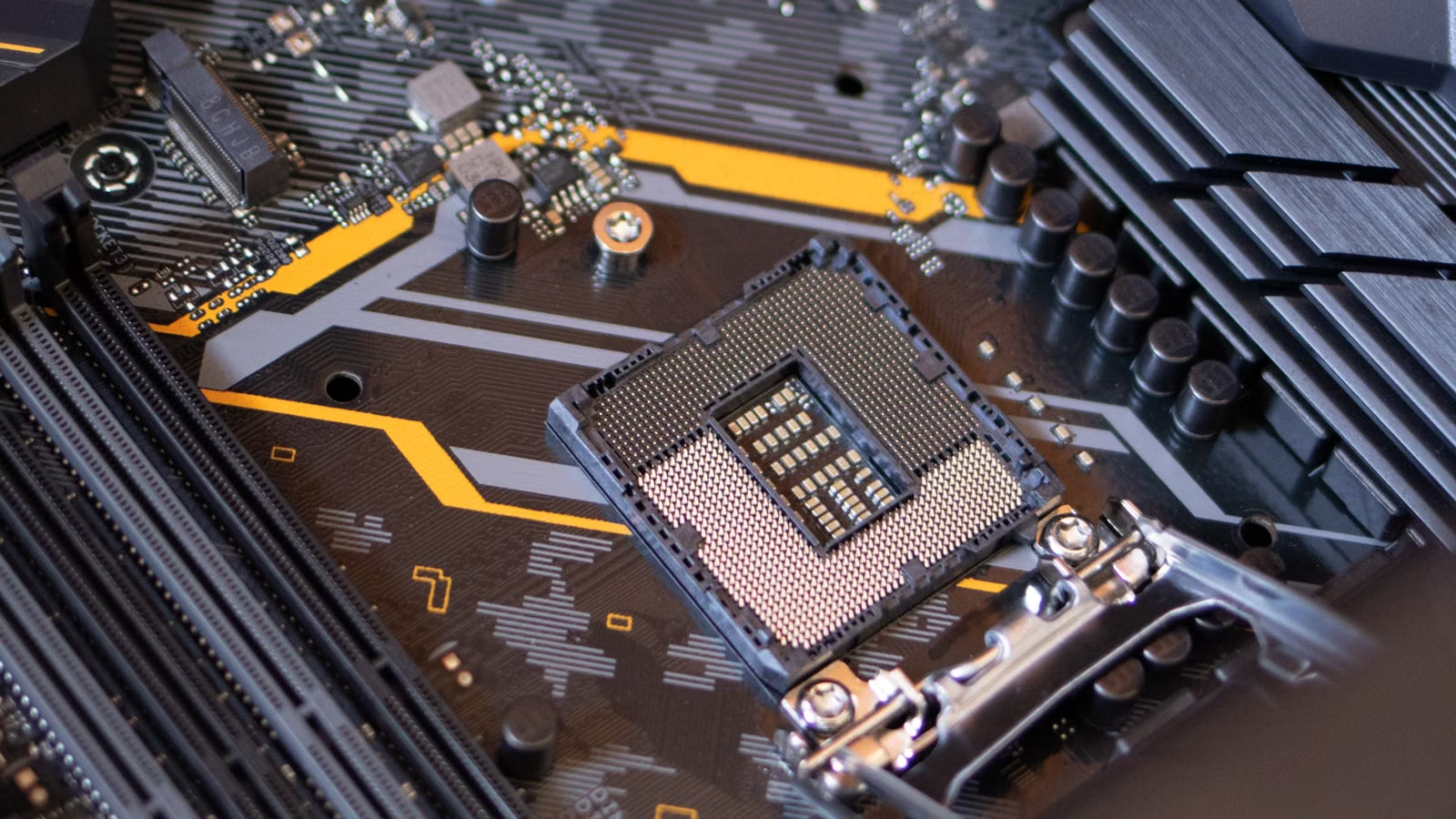

ASMPT 在 HBM 和 AI 封装链条中的关键价值,集中在高精度贴装与键合设备。TCB 负责热压键合,适合高端 chiplet、HBM 与先进逻辑封装;Flip Chip 用于倒装芯片连接和 2.5D 封装中的精密贴装;Hybrid Bonding 面向更细 pitch、更高密度互连,是下一代 3D 集成的重要方向。这些设备词看似复杂,但本质都指向“把芯片更准确、更密集、更可靠地连接起来”。

TCB 是当前 ASMPT 与 HBM 关系中最关键的关键词。TCB 即 Thermo-Compression Bonding,通常通过温度、压力和精密对准完成芯片与基板、芯片与晶圆或芯片与芯片之间的键合。ASMPT 的 FIREBIRD TCB被描述为面向 2D、2.5D、3D 异构集成的热压键合系统,适用于高性能计算和 AI 应用。公司相关资料还提到 placement accuracy 可达 ±2.0 μm,并强调高精度和量产效率。

Flip Chip 可以理解为“芯片倒过来贴”。相比传统引线键合,倒装芯片通过凸点与基板连接,可以缩短信号路径、提升 I/O 密度,更适合高性能芯片封装。ASMPT 在 2026 年一季度业绩中提到,2.5D 封装在更大 AI package 中快速采用,推动 FC solutions 在 embedded bridge die bonding 方向的订单增长。对投资者而言,Flip Chip 的意义在于:AI 芯片封装尺寸变大、互连要求提高,会带动更高精度贴装设备需求。

Hybrid Bonding 则代表更先进的互连方向。它通常用于更细间距、更高密度的芯片连接,可减少凸点尺寸或实现铜对铜互连,在下一代 HBM、Chiplet 和 3D 堆叠中受到关注。ASMPT 在多个先进封装场景中提到 HB 解决方案,并在 ECTC 等技术活动中展示面向 AI accelerators、HBM integration 和 chiplet heterogeneous architectures 的平台能力。

| 技术 | 简化理解 | 对应场景 | ASMPT 相关性 | 投资观察指标 |

|---|---|---|---|---|

| TCB | 用热和压力高精度键合 | HBM、Chiplet、2.5D/3D | 高 | 订单、装机量、收入增速 |

| Flip Chip | 倒装芯片高密度连接 | AI 大封装、桥接 die | 高 | FC 订单和封装客户扩产 |

| Hybrid Bonding | 更细间距高密度互连 | 下一代 3D 集成 | 中高 | 技术验证、客户导入 |

| Die Bonding | 芯片贴装基础能力 | 半导体封装广泛环节 | 高 | 设备精度和客户覆盖 |

ASMPT 在19 台 Chip-to-Substrate TCB 工具订单中提到,其技术组合覆盖 chip-on-wafer、chip-on-substrate 和 HBM 应用;随后又披露15 台 Chip-to-Substrate TCB 工具订单受 AI 需求推动。这类订单比行业概念更值得关注,因为它能直接反映客户扩产意愿。

小结:TCB、Flip Chip 和 Hybrid Bonding 是 ASMPT 进入 HBM 与 AI 封装链条的关键技术入口。TCB 对应高端热压键合,Flip Chip 对应倒装和 2.5D 封装贴装,Hybrid Bonding 对应未来更高密度互连。对 0522.HK 来说,技术名词最终要落到订单、交付、装机量、收入和毛利上。只有先进封装设备需求持续兑现,HBM 逻辑才可能转化为公司业绩。

AI 算力需求如何传导到 ASMPT 的订单和收入?

AI 算力需求不会直接变成 ASMPT 收入,而是先变成 GPU、ASIC、HBM 和先进封装扩产需求,再通过 Foundry、OSAT、IDM 和封装客户的资本开支传导到设备订单。这个过程存在时间差:模型训练和推理需求上升,推动 AI 芯片订单;AI 芯片需要 HBM 和 2.5D/3D 封装;封装产能不足时,客户采购 TCB、Flip Chip、Die Bonding 等设备;设备交付、安装、验收后,才进入 ASMPT 收入确认。

可以把传导链条拆成六步:

- 大模型训练和推理扩大算力需求。

- 云厂商和 AI 公司增加 GPU / ASIC 采购。

- AI 芯片带动 HBM、CoWoS、2.5D 封装需求。

- Foundry、OSAT、IDM 扩建先进封装产能。

- 封装客户采购 TCB、FC、HB、Die Bonding 设备。

- ASMPT 通过交付和验收把订单转化为收入。

这条链条的关键,是封装产能成为 AI 芯片交付的重要变量。TrendForce曾把 AI 竞争描述为供应链层面的军备竞赛,先进封装与先进制程产能紧张成为重要约束。对 ASMPT 来说,这意味着它不是终端 AI 应用公司,也不是 GPU 公司,而是处在算力扩产背后的“设备杠杆”位置。

不过,设备公司和芯片公司有明显差异。HBM 厂商可能随出货、售价和良率变化直接体现收入弹性;ASMPT 的收入更依赖设备订单节奏。客户下单后,设备还要制造、运输、安装、调试、验收,收入确认可能滞后。订单增长是前置信号,收入和毛利才是兑现信号。

周期风险也来自这里。如果 AI 资本开支过热后放缓,或客户已经提前采购设备,后续订单可能阶段性回落。如果封装客户扩产延期,设备交付会受影响。如果技术路线变化,例如更快转向不同类型的键合设备,现有产品组合也需要持续迭代。ASMPT 的 SMT 业务还会受到消费电子、汽车电子和工业电子周期影响,不能只看先进封装一条线。

小结:AI 算力需求传导到 ASMPT,需要经过 GPU / ASIC、HBM、先进封装、客户扩产、设备采购、交付验收等多层环节。ASMPT 是间接受益者,而不是线性同步受益者。订单增长可以提前反映景气度,但收入、毛利和现金流才说明 HBM 逻辑是否真正兑现。分析 0522.HK 时,应同时关注 AI 扩产强度和设备交付周期。

ASMPT 和其他 HBM 产业链公司有什么不同?

ASMPT 与 SK 海力士、美光、三星、TSMC、ASE、Amkor 等公司的差异,在于它不是 HBM 内存厂、晶圆代工厂或封测服务商,而是封装和装配设备供应商。它赚的不是每颗 HBM 的产品售价,也不是 CoWoS 封装服务费,而是客户扩产时购买设备的钱。因此,0522.HK 的估值逻辑更接近“半导体设备股”,而不是“存储芯片股”。

与 HBM 厂商相比,ASMPT 不承担 DRAM 晶圆制造、HBM die 堆叠内存产品认证和内存合约价格波动的直接风险。SK 海力士、美光和三星的核心指标包括 HBM3E / HBM4 良率、产能分配、客户认证、ASP 和长期供货协议。Micron 在High-bandwidth memory产品线中强调 HBM 面向高性能、高带宽工作负载,这类业务直接体现为存储产品收入。

与 TSMC 等 Foundry 相比,ASMPT 不提供完整 CoWoS 封装服务。TSMC 负责先进制程、晶圆制造和部分先进封装平台,CoWoS 产能紧张时,Foundry 直接受益于封装服务需求。ASMPT 的角色是向这类生态提供部分设备能力,属于产业链上游工具供应。

与 ASE、Amkor 等 OSAT 相比,ASMPT 也不是封测产能本身。OSAT 接客户封测订单,扩产时采购设备;ASMPT 则把设备卖给封装厂或相关客户。设备供应商的优势在于可以服务多家客户,但收入会受客户资本开支周期影响。

| 公司类型 | 代表公司 | 产业链位置 | 与 HBM 的关系 | 与 ASMPT 的区别 |

|---|---|---|---|---|

| HBM 厂商 | SK 海力士、三星、美光 | 存储芯片制造 | 直接生产 HBM | ASMPT 不生产内存 |

| Foundry | TSMC | 晶圆制造与先进封装 | 提供 CoWoS 等服务 | ASMPT 提供设备 |

| OSAT | ASE、Amkor | 封测服务 | 承担封装量产 | ASMPT 卖设备给产线 |

| 前道设备 | ASML、AMAT、Lam | 晶圆制造设备 | 间接受先进制程驱动 | ASMPT 更偏后道 |

| 后道设备 | ASMPT、BESI 等 | 封装装配设备 | 受 HBM 与 Chiplet 扩产驱动 | 核心在 TCB、FC、HB |

Yole Group对先进封装后道设备市场的判断也指向同一趋势:TCB 和 Hybrid Bonding 是增长较快的设备环节,背后驱动力来自 chiplet 和 HBM-based architectures。这说明 ASMPT 所处环节具备明确产业趋势,但它的财务表现仍取决于客户扩产、竞争格局和自身产品能力。

小结:ASMPT 与 HBM 厂、Foundry、OSAT、前道设备公司都不同。它的价值来自先进封装设备,而不是内存芯片、代工服务或封测订单。这个位置的好处是能受益于多客户扩产,风险是收入依赖资本开支周期和设备验收节奏。理解这一区别,才能避免把 0522.HK 错当成 HBM 内存股,或把它与前道设备股直接等同。

投资 0522.HK 需要看哪些指标和风险?

判断 ASMPT 0522.HK 的投资价值,不能只看 HBM 热度,而要看 TCB / FC / HB 订单、先进封装收入占比、客户扩产节奏、毛利率、交付能力、SMT 周期、估值和港股流动性。HBM 是重要催化,但不是唯一变量。若先进封装订单增长、收入确认顺利、毛利改善,HBM 逻辑才算进入业绩;若订单延后、客户扩产放缓或 SMT 周期承压,股价也可能回撤。

最前置的指标是订单。ASMPT 披露 TCB 收入快速增长、订单增加、装机基础扩大,这些都是先进封装景气度的前置信号。公司在 FIREBIRD Series相关资料中提到 TCB 系列具备超过 500 台量产装机基础,这类数据有助于判断设备是否已经进入成熟量产场景,而不是停留在实验室验证阶段。

第二个指标是收入结构。先进封装订单增长后,是否能提高 SEMI 业务收入占比?是否能改善毛利率?是否能对冲 SMT 业务的周期波动?如果先进封装增速高,但公司整体利润没有改善,就要继续拆解费用、交付、产品结构和其他业务周期。

第三个指标是技术路线。TCB 当前受 HBM 和 Chiplet 推动,但 Hybrid Bonding、CPO、Photonics、D2W 等方向也在演进。ASMPT 与 KOKUSAI ELECTRIC合作推进 2.5D 与 3D 异构集成,说明公司正在围绕下一代封装路线扩展能力。投资者需要关注它能否在新技术迭代中保持份额。

| 观察指标 | 正面信号 | 风险信号 | 核对位置 |

|---|---|---|---|

| TCB 订单 | 新订单增加、客户扩产明确 | 订单减少或交付延期 | 季报、业绩公告 |

| 先进封装收入 | SEMI 业务占比提高 | 收入未兑现订单增长 | 分部业绩 |

| 毛利率 | 高端设备占比提升 | 价格竞争或成本上升 | 利润表 |

| 装机基础 | 量产设备持续增加 | 客户验证不及预期 | 产品资料、公告 |

| SMT 周期 | 主流电子需求修复 | 消费电子或汽车电子走弱 | 分部收入 |

| 技术路线 | TCB、HB、CPO 同步推进 | 被替代或份额下降 | 技术发布、客户订单 |

交易层面也要考虑实际成本。你如果同时跟踪 ASMPT 0522.HK、美股半导体设备股、HBM 厂商、AI ETF 和港股科技股,比较的不是单一涨跌幅,还包括交易市场、计价货币、汇率、佣金、平台费和流动性。如果涉及美股半导体标的,美股交易费用需要以费用说明和订单展示为准;Biya 美股交易佣金为 0 美元,平台费、外部机构费及其他费用应按实际规则核对。相关服务是否可用,取决于用户所在地、身份验证结果、平台规则及适用法律法规。

小结:0522.HK 的投资框架应从订单、收入、毛利、技术路线和周期风险五个层面展开。HBM 和 AI 封装需求为 ASMPT 提供增长机会,但设备公司并不等于内存公司,收入确认存在滞后,客户资本开支也有周期波动。更稳妥的做法,是把 TCB / FC / HB 订单作为前置信号,把收入、毛利和现金流作为兑现信号,同时把估值、费用、汇率和港股流动性纳入决策。

如果你同时观察 ASMPT 0522.HK、HBM 厂商、美股半导体设备公司、AI ETF 和港股科技股,需要管理的不只是行业判断,还有不同市场的交易时间、计价货币、汇率、费用结构和持仓集中度。Biya是一款全球多资产交易钱包,可用于美股、港股与数字货币等多资产管理;跨市场比较时,美股信息查询可以辅助跟踪海外半导体标的,实时汇率也应纳入成本测算。公开市场信息、交易规则和费用结构仅用于理解市场,不构成投资建议。半导体设备股波动较大,交易前应充分了解订单类型、费用结构、流动性风险和自身风险承受能力。

FAQ

ASMPT 0522.HK 是 HBM 存储芯片公司吗?

ASMPT 0522.HK 不是 HBM 存储芯片公司。它是先进封装和后道设备供应商,与 HBM 的关系主要在 TCB、Flip Chip、Die Bonding、Hybrid Bonding 等设备环节。HBM 芯片本身主要由存储厂商生产,ASMPT 的机会来自封装扩产设备需求。

ASMPT 的 TCB 设备为什么和 HBM 有关?

ASMPT 的 TCB 设备与 HBM 有关,因为 HBM 和 AI 芯片先进封装需要高精度键合。TCB 通过热压、对准和贴装,把芯片、基板或晶圆更可靠地连接起来,适用于 HBM、Chiplet、2.5D 与 3D 异构集成等场景。

ASMPT 和 CoWoS 产业链有什么关系?

ASMPT 不等于 CoWoS 服务商,但与 CoWoS 产业链存在设备层面的关联。CoWoS 是先进封装平台,需要高精度贴装、键合和异构集成能力;ASMPT 的 TCB、Flip Chip、Die Bonding 等设备可服务于相关封装产线的扩产需求。

投资 ASMPT 0522.HK 要看哪些 HBM 指标?

投资 ASMPT 0522.HK 应重点看 TCB 订单、先进封装收入占比、HBM 客户扩产、设备交付节奏、毛利率、装机基础、TAM 变化和 AI 资本开支趋势。单看 HBM 热度不够,订单是否转化为收入和利润更关键。

ASMPT 和美股半导体设备股有什么区别?

ASMPT 更偏后道封装、装配和 SMT 设备,美股半导体设备股中不少公司偏前道晶圆制造设备。前道设备受制程扩产影响更大,ASMPT 则更受先进封装、Chiplet、HBM、CPO 和电子装配周期影响。

ASMPT 0522.HK 的 HBM 逻辑有哪些风险?

ASMPT 0522.HK 的 HBM 逻辑风险包括 AI 资本开支放缓、封装客户订单延期、设备验收不及预期、技术路线变化、竞争加剧、SMT 周期波动和港股估值回调。交易前应结合财报、费用、流动性和自身风险承受能力判断。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

其他BiyaPay博客内容

HBM3E 和 HBM4 有什么区别?对美光和 AI 服务器意味着什么

SSD 和 HDD 在 AI 数据中心怎么分工?性能、容量、成本和冷热数据对比

选择国家或地区,阅读当地博客

联系我们