AI 时代的算力焦虑:除了 NVDA,还有哪些美股芯片股值得重仓?

Image Source: pexels

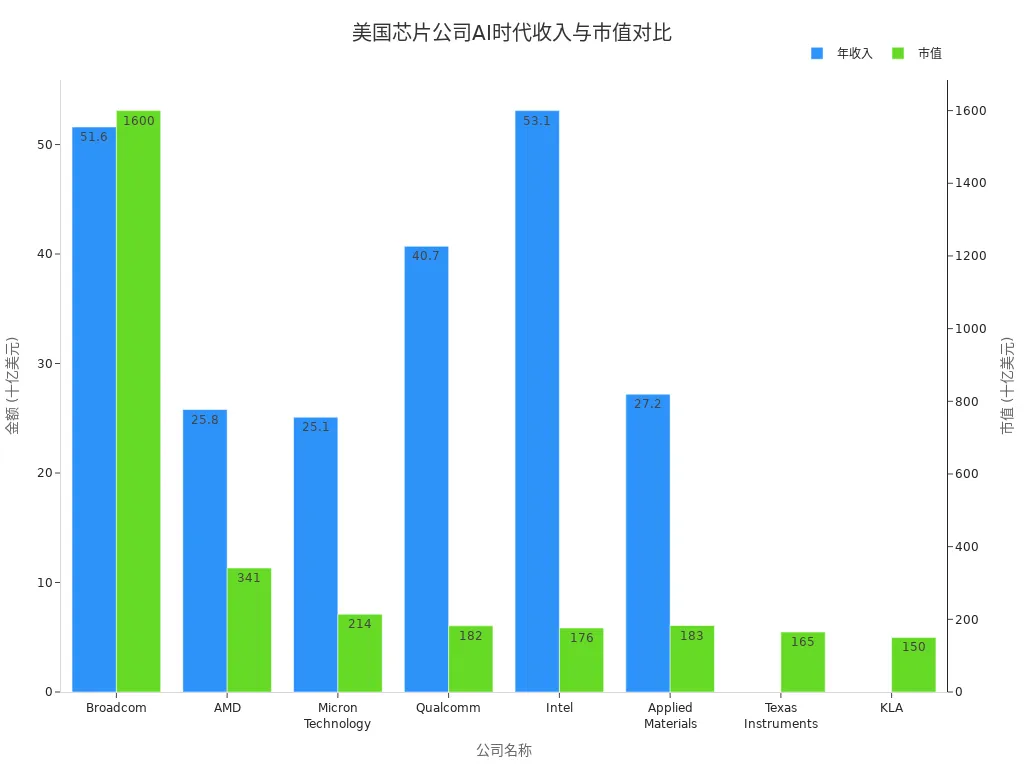

AI技术推动全球进入算力焦虑阶段。英伟达已成为市场关注焦点,但美国市场上还有多家芯片公司展现出 亮眼的成长性,例如AMD、博通、TSMC、ASML和高通。数据显示,这些企业不仅在年收入方面表现突出,市值同样居于行业前列。

| 公司名称 | 年收入 (十亿美元) | 市场资本化 (十亿美元) |

|---|---|---|

| Broadcom | 51.6 | 1600 |

| AMD | 25.8 | 341 |

| Micron Technology | 25.1 | 214 |

| Qualcomm | 40.7 | 182 |

| Intel | 53.1 | 176 |

| Applied Materials | 27.2 | 183 |

| Texas Instruments | N/A | 165 |

| KLA | N/A | 150 |

芯片行业格局不断演变,这些公司凭借技术创新和业务布局,在AI浪潮中具备强劲竞争力。

核心要点

- AI技术推动算力需求激增,投资者应关注AMD、TSMC、ASML等公司,因其在市场中展现出强劲的成长性。

- 分散投资是降低风险的有效策略,投资者可通过配置多家芯片公司,覆盖设计、制造和应用等环节。

- 关注行业周期和政策变化,投资者需灵活调整资产配置,以应对市场波动和技术迭代带来的挑战。

- AI相关公司的股价波动较大,投资者应保持长期视角,关注企业的财务表现和技术创新能力。

- 未来五年,AI芯片市场将持续增长,投资者应把握这一结构性机会,关注行业内的领先企业。

算力焦虑下的投资新机遇

Image Source: unsplash

算力需求激增的驱动因素

AI技术的快速发展推动了全球算力焦虑。生成式AI、实时数据分析和自动化应用已成为现代数字服务的基础,这些技术对计算能力的需求持续攀升。美国主要科技公司不断加大对AI开发、计算机硬件和新数据中心的投资,预计到2025年相关投入将超过3000亿美元。AI的计算需求增长速度已远超摩尔定律,预计到2030年全球计算需求将达到200吉瓦。下表总结了推动算力需求激增的主要因素:

| 证据来源 | 主要内容 |

|---|---|

| AI Infrastructure Era | 人工智能已从小众技术演变为现代数字服务的基础,生成式AI、实时分析和广泛的自动化推动了对计算能力的需求激增。 |

| Powering the AI Era | AI行业在2022年底吸引了大量投资,预计到2025年,美国最大的科技公司将在AI开发、计算机硬件和新数据中心上投资超过3000亿美元。 |

| AI’s insatiable demand for compute power | AI的计算需求增长速度超过摩尔定律,预计到2030年,全球计算需求将达到200吉瓦。 |

生成式AI技术的广泛应用也对数据中心和云基础设施提出了更高要求。数据中心能耗显著增加,先进冷却方案成为标配,电力可用性已成为选址的关键因素。算力焦虑不仅体现在技术层面,也反映在资本市场的投资热情和对未来回报的高度关注。

芯片行业格局变化

全球半导体行业正经历前所未有的投资热潮。主要企业如TSMC、Intel和SMIC不断调整战略,抢占AI、5G、自动驾驶和量子计算等新兴市场。TSMC累计投资已超过5000亿美元,专注于高端制造和AI芯片。Intel计划到2030年占据全球10%的铸造市场份额,发力自定义AI和高性能计算芯片。中国的SMIC市场份额从4%提升至6%,尽管面临美国制裁,依然在减少对外国供应商的依赖。下表展示了主要企业的投资方向和目标市场:

| 公司 | 投资金额 | 目标市场 |

|---|---|---|

| TSMC | 超过5000亿美元 | AI、5G、自动驾驶、量子计算 |

| Intel | 计划到2030年占据10%铸造市场 | 自定义AI、高性能计算、企业芯片 |

| SMIC | 市场份额从4%增至6% | 减少对外国供应商的依赖 |

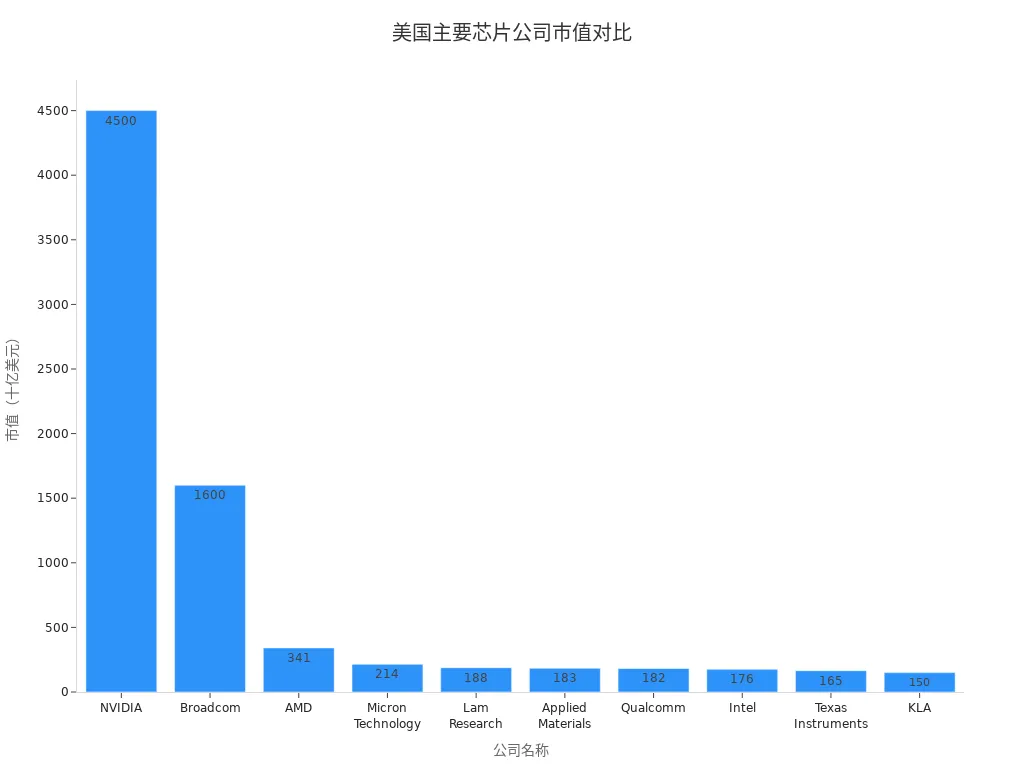

美国芯片公司市值在过去五年发生显著变化。Nvidia市值已突破4.5万亿美元,Broadcom、AMD等公司也实现了大幅增长。下图展示了美国主要芯片公司市值的最新格局:

AI相关公司的股价急剧上涨,尤其是Nvidia,市场对AI投资回报的焦虑情绪加剧。数据显示,80%的美国股市收益来自AI公司,投资者需关注行业波动带来的机会与风险。算力焦虑推动了芯片行业的深度变革,也为投资者带来了新的布局窗口。

美股芯片股推荐

Image Source: pexels

AMD——AI与高性能计算布局

AMD在AI与高性能计算领域持续发力,成为美国芯片行业的重要增长引擎。公司专注于高性能CPU和GPU的研发,推动数据中心、云计算和AI工作负载的广泛应用。AMD的EPYC服务器处理器和Instinct GPU系列在全球数据中心市场表现突出,获得多家云服务商和AI企业的青睐。公司2023年收入约为258亿美元,显示出强劲的市场竞争力。

| 指标 | 数值 |

|---|---|

| 收入 | ~$25.8 B |

| 净利润增长 | N/A |

| AI和高性能计算 | N/A |

AMD的产品线覆盖高性能CPU、高性能GPU和数据中心芯片,形成多元化布局。高性能CPU推动其在服务器和AI训练领域的市场份额提升,GPU技术则在AI推理和科学计算中占据重要地位。数据中心业务的持续增长,进一步巩固了AMD在AI算力市场的行业地位。

| 产品线/技术 | 描述 |

|---|---|

| 高性能CPU | AMD在高性能CPU市场的强劲表现,推动其在数据中心和AI工作负载中的应用。 |

| 高性能GPU | AMD的GPU技术在AI和高性能计算中占据重要地位。 |

| 数据中心 | AMD在数据中心的日益增长的存在,增强了其在AI工作负载中的竞争力。 |

AMD通过 主流 AI训练平台的兼容性和开放生态系统,吸引了更多开发者和企业客户。公司不断加大研发投入,提升产品性能和能效,积极应对算力焦虑带来的市场挑战。

TSMC——晶圆代工龙头

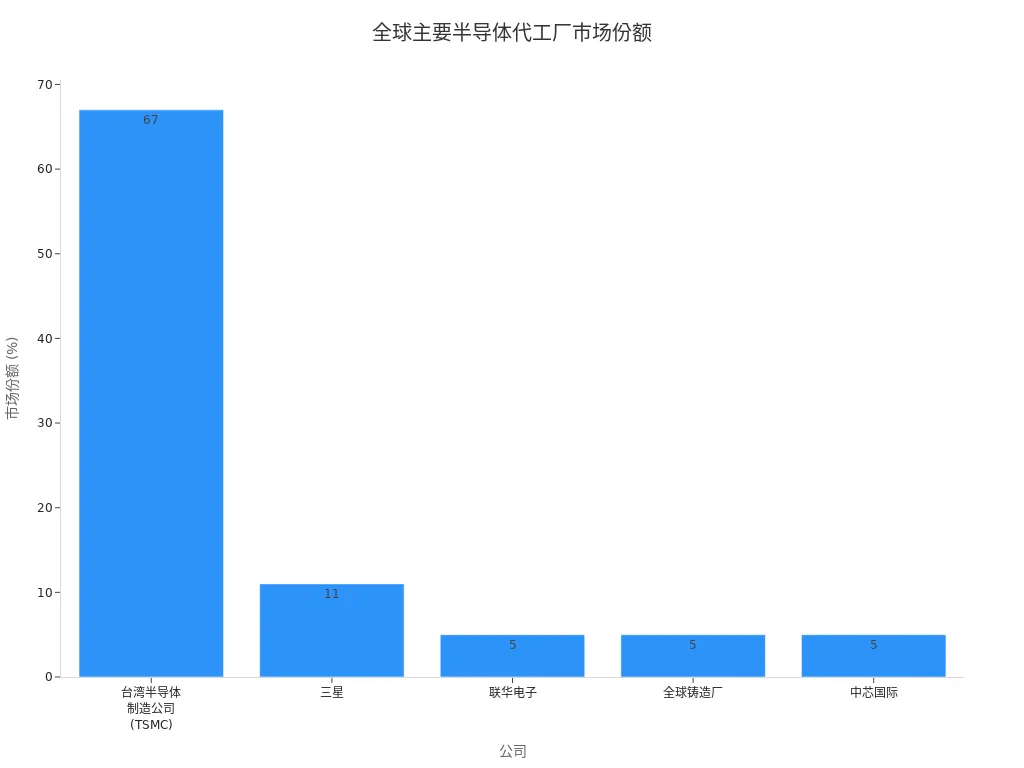

台积电(TSMC)作为全球最大的半导体代工企业,掌控着先进制程和高端芯片制造的核心环节。公司2023年全球市场份额高达67%,远超 历史上 竞争对手。TSMC为苹果、英伟达、AMD等科技巨头提供7nm、5nm及更先进制程的芯片制造服务,成为AI芯片量产的关键支撑。

| 公司 | 国家 | 市场份额 |

|---|---|---|

| 台湾半导体制造公司 (TSMC) | 台湾 | 67% |

| 三星 | 韩国 | 11% |

| 联华电子 | 台湾 | 5% |

| 全球铸造厂 | 美国 | 5% |

| 中芯国际 | 中国 | 5% |

TSMC持续加大资本支出和研发投入,2021年资本支出达50亿美元,研发支出高达320亿美元。公司在EUV光刻、3nm及更先进制程领域保持技术领先,推动全球AI芯片制造能力提升。TSMC的高效生产和稳定供应链保障,为全球AI产业链提供坚实基础。

| 年份 | 资本支出 (亿美元) | 研发支出 (亿美元) |

|---|---|---|

| 2021 | 50 | 320 |

ASML——光刻机技术壁垒

ASML是全球唯一能够量产EUV极紫外光刻机的企业,掌握芯片制造的关键技术壁垒。公司在EUV光刻技术领域保持垄断地位,能够生成、塑造和控制13.5纳米光子,这一能力源于数十年、数十亿美元的持续研发投入。ASML的设备成为台积电、三星、英特尔等企业生产高端AI芯片不可或缺的工具。

| 证据类型 | 详细信息 |

|---|---|

| 技术壁垒 | ASML在EUV光刻技术中保持垄断,其主导地位源于生成、塑造和控制13.5纳米光子,这需要数十年的数十亿美元研发。 |

ASML的技术壁垒极高,全球高端芯片制造商对其设备高度依赖。公司持续创新,推动芯片制程向更小节点演进,为AI和高性能计算芯片的 显著 性能提升提供保障。

AVGO(博通)——AI算力新玩家

博通(Broadcom)近年来在AI相关芯片市场实现快速扩张,成为AI算力基础设施的重要供应商。公司拥有730亿美元的AI硬件积压订单,为未来收入增长提供强有力支撑。2024年第一季度收入达到193.1亿美元,年增长率29%,AI相关收入增长超过100%。

Broadcom拥有730亿美元的AI硬件积压,这为其未来的收入增长提供了强有力的支持。

| 财务指标 | 数值 |

|---|---|

| 第一季度收入 | 193.1 亿美元 |

| 年增长率 | 29% |

| AI相关收入增长 | 超过 100% |

博通的AI相关收入连续两个季度占半导体收入的一半,数据中心和AI芯片需求强劲。公司股票价格在过去12个月内翻倍,反映出市场对其AI基础设施能力的高度认可。

| 收入来源 | 增长率 | 备注 |

|---|---|---|

| AI相关收入 | 超过50% | 连续两个季度占半导体收入的一半 |

| 总收入 | 29% | 第一季度收入为193.1亿美元 |

博通通过收购和自研,强化了AI网络芯片、存储芯片和定制ASIC等产品线,成为AI数据中心和云计算基础设施的重要参与者。

QCOM(高通)——移动与边缘算力

高通在移动处理器和边缘AI芯片领域持续创新,推动AI技术向终端设备和物联网场景渗透。公司推出AI200和AI250芯片,支持大语言模型和多模态模型,采用近 内存 内存计算架构,显著提升内存带宽并降低功耗。AI200预计2026年商用,AI250预计2027年上市。

| 芯片名称 | 主要特点 | 商业可用性 |

|---|---|---|

| Qualcomm AI200 | 支持768 GB的LPDDR内存,优化一般推理任务,适用于大语言模型和多模态模型。 | 2026年 |

| Qualcomm AI250 | 采用近内存计算架构,提供十倍以上的有效内存带宽,显著降低功耗。 | 2027年 |

高通积极挑战英伟达在AI数据中心市场的主导地位,寻求突破传统智能手机芯片业务,进入AI基础设施市场。公司市值1781亿美元,继续主导全球数十亿设备的连接计算,在移动创新、射频和设备内AI领域保持领先。

- 高通推出了AI200和AI250芯片,旨在 挑战 英伟达在人工智能数据中心市场的主导地位。

- 公司正在寻求超越传统智能手机芯片业务,进入快速增长的AI基础设施市场。

- 市场反应积极,高通的股票大幅上涨,反映出投资者对其战略转型的信心。

- 高通的市值为1781亿美元,继续在全球数十亿设备中主导连接计算。

- 公司在移动创新、射频领导力和设备内AI方面保持领先地位。

其他潜力芯片公司

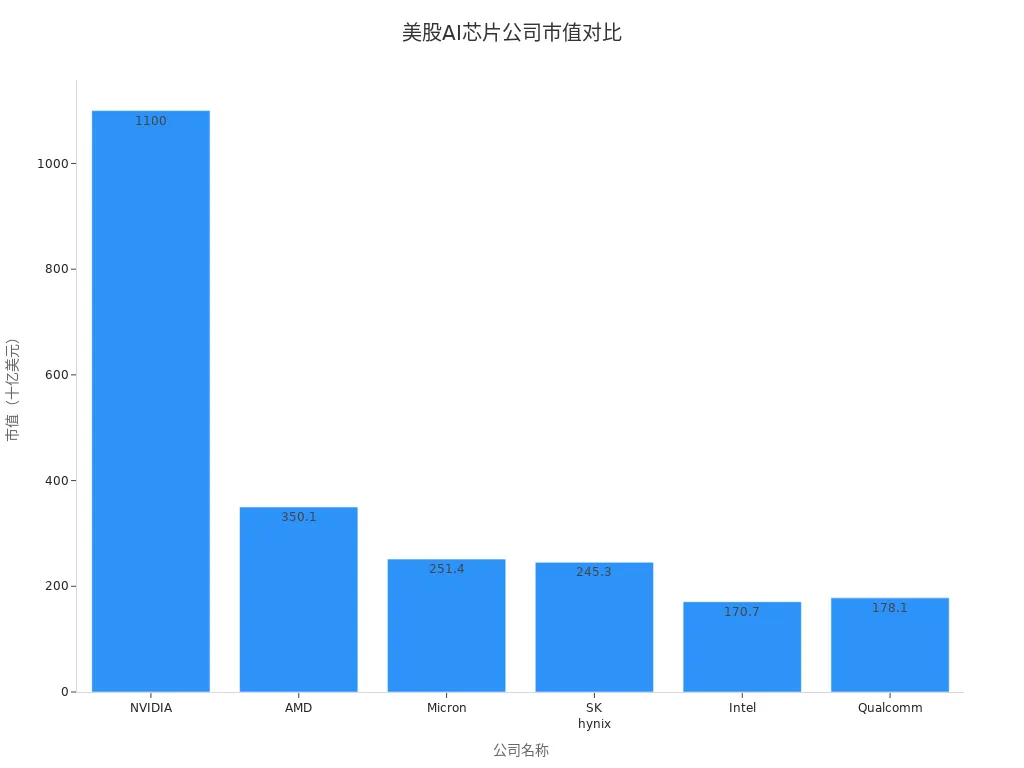

美国市场还有多家芯片公司在AI和高性能计算领域展现出强劲成长性。美光(Micron)作为全球最大的内存制造商,满足AI和云计算对高带宽存储的需求。SK hynix在DRAM和HBM领域具备领先优势,支持AI训练和推理。英特尔专注于先进封装和代工服务,推动AI芯片生态发展。

| 公司 | 市场资本 | 角色描述 |

|---|---|---|

| NVIDIA | $1.1T | AI加速器的领导者,推动深度学习和计算能力。 |

| AMD | $350.1B | 在高性能CPU和GPU方面的复兴领导者,推动数据中心和AI工作负载。 |

| Micron | $251.4B | 全球最大的内存制造商,满足AI和云计算的需求。 |

| SK hynix | $245.3B | DRAM和HBM的主要力量,支持AI训练。 |

| Intel | $170.7B | 行业的 创新 支柱,专注于先进的封装和代工。 |

| Qualcomm | $178.1B | 移动创新和RF领导者,主导全球数十亿设备的连接计算。 |

全球半导体行业估值首次突破1万亿美元,标志着经济结构的根本转变。美光和SK hynix受益于AI硬件高利润率,利润显著提升。NVIDIA高端AI加速器价格达到3万至4万美元,推动行业收入创纪录。美国芯片公司在AI浪潮中持续创新,积极应对算力焦虑,成为全球科技产业升级的核心动力。

| 公司名称 | 里程碑描述 | 相关数据 |

|---|---|---|

| 全球半导体行业 | 行业估值首次突破1万亿美元,标志着经济结构的根本转变。 | 2026年估值超过1万亿美元 |

| NVIDIA | 高端AI加速器的价格超过30,000到40,000美元,推动行业收入创纪录。 | 现代AI架构的售价 |

| Micron Technology | 记录利润率的增长,受益于高利润率的AI硬件。 | 利润率创纪录 |

| SK Hynix | 受益于半导体市场的快速扩张,利润显著提升。 | 利润显著提升 |

投资逻辑与核心竞争力

业务布局与技术优势

美国芯片公司采用多元化业务模式,形成了独特的竞争格局。

- 集成设备制造商(IDMs)如英特尔,负责芯片设计与制造,掌控全产业链。

- 无晶圆厂设计公司如AMD、高通、博通,专注于芯片设计,将制造环节外包给台积电等晶圆厂,从而提升成本效率,聚焦创新。

- 晶圆厂如台积电,专注于高端芯片制造,服务全球主要设计公司。

新进入者需投入超过100亿美元才能与现有企业竞争。无晶圆厂模式帮助企业加快产品上市速度,利用第三方晶圆厂的先进制造能力,快速响应市场需求。许多公司通过专注核心竞争力和外包制造,显著提升了研发效率和创新能力。

财务表现与成长性

芯片行业的资本支出和研发投入持续增长,推动企业保持技术领先。

| Category | 2021 Expenditure (in billion USD) | Percentage of Total Capital Expenditures |

|---|---|---|

| Semiconductor Manufacturing | 5.0 | 16% |

| Semiconductor Machinery | 0.314 | 16% |

市场资本化数据反映出行业的高速成长。

| 时间点 | 市场资本化 (万亿美元) | 年增长率 |

|---|---|---|

| 2023年12月 | 3.4 | - |

| 2024年12月 | 6.5 | 91% |

| 2025年12月 | 9.5 | 46% |

预计2026年AI芯片收入将达到500亿美元,占全球芯片销售的50%。

行业地位与未来潜力

主要芯片公司在全球半导体产业链中占据核心地位。

| 公司 | 市场资本 (万亿美元) | 未来增长潜力描述 |

|---|---|---|

| NVIDIA | 4.4 | 在生成性AI和计算领域的领先地位使其进入了前所未有的市场地位。 |

| Broadcom | 1.8 | 在连接性和定制硅方面的强大实力,继续推动其市场地位的提升。 |

| TSMC | 1.5 | 全球最先进的芯片制造商,几乎所有主要无厂商公司都依赖于其技术。 |

| ASML | 0.3834 | 其EUV机器是芯片制造中不可或缺的核心技术。 |

| AMD | 0.3501 | 在高性能CPU和GPU领域的复兴,推动其在数据中心和AI工作负载中的发展。 |

| Qualcomm | 0.1781 | 在移动创新和RF领导力方面的持续主导地位,连接数十亿设备。 |

三星等企业通过专利组合和创新管线,不仅保护自身创新,还影响行业标准,塑造市场趋势。美国芯片公司凭借强大研发能力和技术壁垒,有望在算力焦虑持续升温的背景下,保持长期竞争优势。

NVDA对比与分散投资策略

业务与成长路径对比

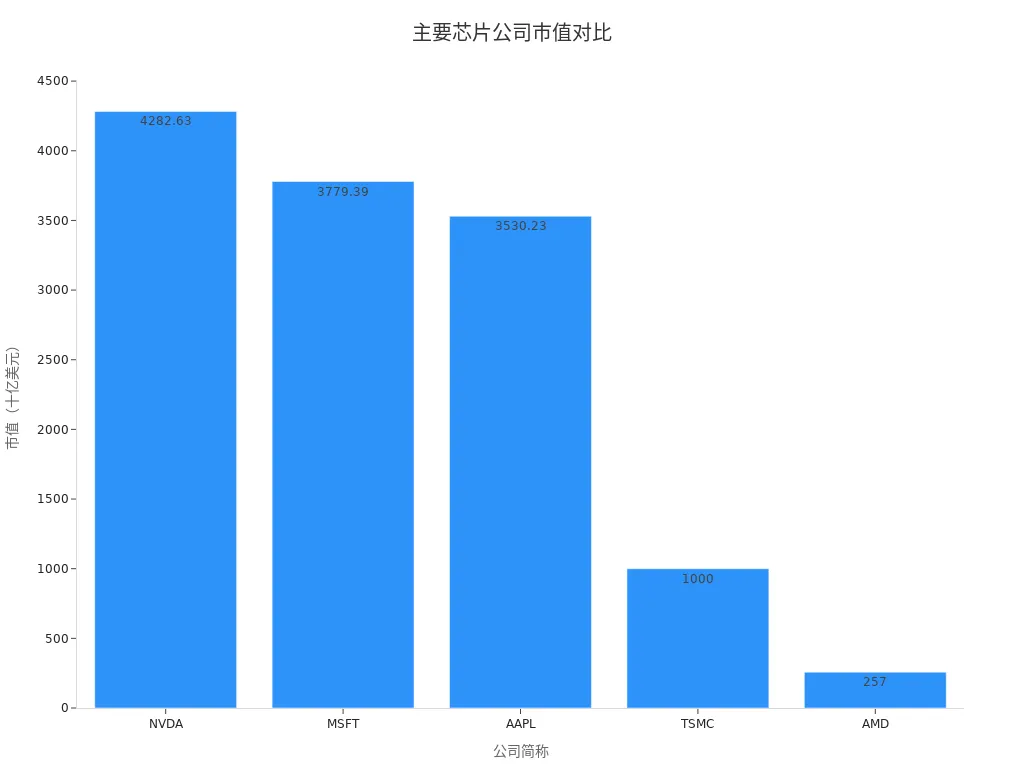

NVIDIA凭借其在AI基础设施领域的主导地位,成为全球市值最高的芯片公司之一。数据显示,截至2025年9月,NVIDIA市值已达4.28万亿美元,远超AMD、TSMC等同行。下表展示了主要芯片企业的市值对比:

| 股票 | 市值 (2025-09-18, USD) |

|---|---|

| NVDA | 4,282.63B |

| MSFT | 3,779.39B |

| AAPL | 3,530.23B |

| TSMC | 1,000B+ (预计) |

| AMD | 257B |

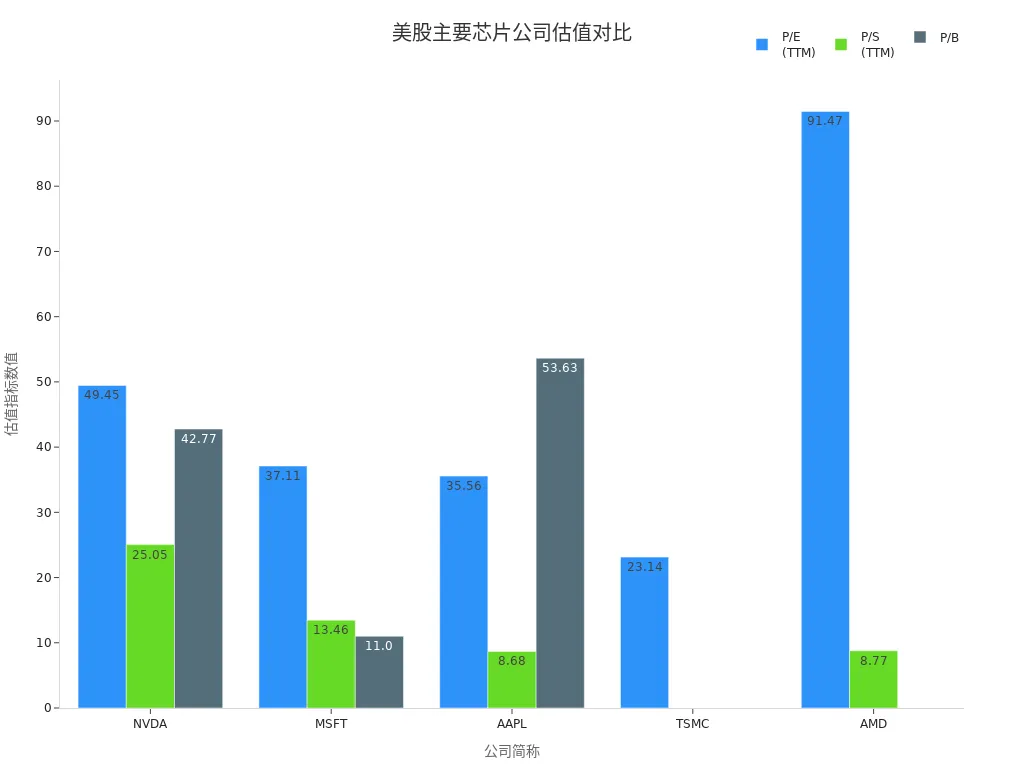

NVIDIA的成长路径高度依赖AI数据中心GPU市场,其市场份额超过90%,并通过持续的高研发投入(2023年达30.9亿美元)保持技术领先。公司收入增长率高达56%,净利润率亦达到56.13%,远高于行业平均水平。相比之下,TSMC专注于高端芯片制造,市值虽高但估值折扣明显,AMD则在高性能计算领域持续投入,但受限于与NVIDIA-Intel的竞争格局,成长性波动较大。下表对比了主要芯片公司的估值与盈利能力:

| 股票 | P/E (TTM) | P/S (TTM) | P/B | 收入增长 | 净利润率 | 研发支出 (USD) |

|---|---|---|---|---|---|---|

| NVDA | 49.45 | 25.05 | 42.77 | 56% | 56.13% | 3.09B |

| TSMC | 23.14 | N/A | N/A | 54% | 42.76% | 2.1B |

| AMD | 91.47 | 8.77 | N/A | 32% | 10.45% | 1.89B |

NVIDIA的高估值反映了市场对其AI算力垄断地位的高度认可,但也带来波动性和回调风险。TSMC和AMD则通过多元化业务布局和制造能力,维持稳健增长。整体来看,NVIDIA在AI基础设施领域的领先优势显著,但其他芯片公司在制造、设计和应用层面同样具备不可替代的行业地位。

分散投资的必要性

美股芯片行业的高成长性伴随高波动性,单一公司估值过高时,投资风险显著上升。NVIDIA虽具备极强的盈利能力和市场份额,但其估值已远超行业平均,任何技术迭代、市场竞争或政策变化都可能引发剧烈调整。分散投资能够有效降低单一标的带来的系统性风险,提升整体投资组合的稳健性。

投资者可通过配置TSMC、AMD、ASML、博通、高通等多家芯片公司,覆盖从设计、制造到终端应用的全产业链环节,实现风险对冲与收益平衡。在实际配置时,除了分散标的本身,你通常还需要同步处理资金路径、汇率成本和出入金效率。像 BiyaPay 官网 这类多资产交易钱包,可作为跨市场配置前的辅助工具使用;你可以先通过它的 股票信息查询 查看相关芯片股资料,再结合 法币汇率查询与对比工具 评估不同资金路径下的换汇成本与到账效率。

从使用场景看,BiyaPay覆盖跨境资金流转、美股港股交易以及数字货币资产管理等需求,并在美国、新西兰等地具备相应合规资质。对希望同时兼顾研究、配置和资金调度的投资者来说,这类工具更适合作为执行层补充,帮助提升资产配置效率,但具体买卖节奏仍应以估值、行业周期和个人风险承受能力为核心判断依据。

以BiyaPay为例,全球用户可利用其美股与港股交易出入金服务,结合法币与数字货币实时兑换功能,灵活配置多元资产,便捷参与美国芯片股投资。BiyaPay支持USDT兑换USD或HKD,满足不同资金来源和跨境投资需求,提升资金流动性与资产配置效率。

分散投资不仅有助于平滑行业周期波动,还能把握不同细分领域的结构性机会。投资者应结合自身风险偏好,动态调整芯片股权重,关注估值合理性与长期成长潜力,避免因单一公司波动影响整体收益。

投资风险与注意事项

行业周期与政策风险

美国半导体行业面临多重周期性和政策风险。周期性下滑主要源于供应过剩,企业在扩产后往往会遇到需求放缓,导致库存积压和价格下跌。地缘政治紧张局势,尤其是围绕台湾的风险,影响全球供应链稳定性。政府政策对贸易和投资产生直接影响,美中出口限制已显著削弱部分企业对中国市场的收入。投资者需关注这些风险因素,合理评估芯片股的长期成长性。

- 周期性下滑,主要由于供应过剩。

- 地缘政治紧张局势影响供应链,特别是围绕台湾的局势。

- 政府政策对贸易和投资的影响,尤其是美中出口限制已经影响了对中国市场的收入。

技术变革与市场竞争

技术迭代速度加快,市场竞争日益激烈。AI算力焦虑推动企业不断创新,但也带来估值波动和行业分化。投资者需关注以下影响因素:

| 影响因素 | 描述 |

|---|---|

| AI估值担忧 | 投资者对AI估值的可持续性产生怀疑,导致对高增长科技投资的重新评估。 |

| 财务指导失望 | 主要公司如Broadcom的财务预测不佳,导致股价大幅下跌。 |

| 宏观经济不确定性 | 整体市场情绪受到宏观经济因素的影响,促使投资者转向更稳定的行业。 |

芯片公司需持续投入研发,保持技术领先,否则容易被新兴竞争者抢占市场份额。行业内的创新周期缩短,企业需快速响应市场变化,才能在算力焦虑背景下获得持续成长。

估值波动与投资策略

芯片股估值波动显著,投资者需警惕高估值带来的回调风险。AI相关公司股价受市场情绪影响较大,短期内可能出现剧烈波动。投资策略建议包括:

- 分散投资,覆盖不同细分领域与产业链环节,降低单一公司风险。

- 动态调整持仓比例,关注企业财务表现与技术创新能力。

- 结合宏观经济与政策变化,灵活配置资产,避免盲目追高。

投资者应以长期视角审视芯片股,关注行业周期、政策风险、技术变革与估值波动,制定科学的投资策略,提升整体投资组合的稳健性。

AI时代推动算力需求持续增长,美股芯片公司如AMD、TSMC、ASML、博通和高通展现出强劲成长性,具备长期重仓价值。分散投资有助于平衡行业波动,降低单一标的风险。投资者应关注行业周期、政策变化及技术迭代,结合自身风险偏好,动态配置芯片资产,把握结构性机会。

FAQ

美股芯片股投资有哪些主要风险?

投资者需关注行业周期波动、政策变化、技术迭代和市场竞争。芯片行业估值波动较大,短期内可能出现剧烈调整,建议结合自身风险承受能力合理配置资产。

除NVDA外,哪些芯片公司具备长期重仓价值?

AMD、TSMC、ASML、博通和高通在AI、高性能计算、制造工艺等领域具备核心竞争力,市值和成长性突出,长期有望受益于算力需求持续增长。

如何实现美股芯片股的分散投资?

投资者可通过配置不同细分领域的芯片公司,覆盖设计、制造、应用等环节,降低单一公司风险。部分跨境支付平台支持USD出入金,便于灵活配置美股资产。

AI芯片行业未来增长空间如何?

AI芯片市场受益于生成式AI、数据中心和智能终端需求,预计未来五年收入占全球芯片销售比重将持续提升,行业整体成长性强,创新驱动明显。

投资美股芯片股时如何管理汇率和资金流动性?

部分平台为华语区用户提供USD与数字货币实时兑换服务,支持美股与港股出入金,提升资金流动性,便于投资者根据市场变化灵活调整资产配置。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

其他BiyaPay博客内容

晶圆代工如何参与 AI 存储链条?成熟制程、嵌入式存储和产业分工

美光 MU vs 希捷 STX:AI 服务器内存和近线硬盘谁更受益

选择国家或地区,阅读当地博客

联系我们