Helping Overseas Relatives and Friends Pay Domestic Social Security: How to Convert Their Incoming Foreign Currency into RMB at Low Cost?

Image Source: pexels

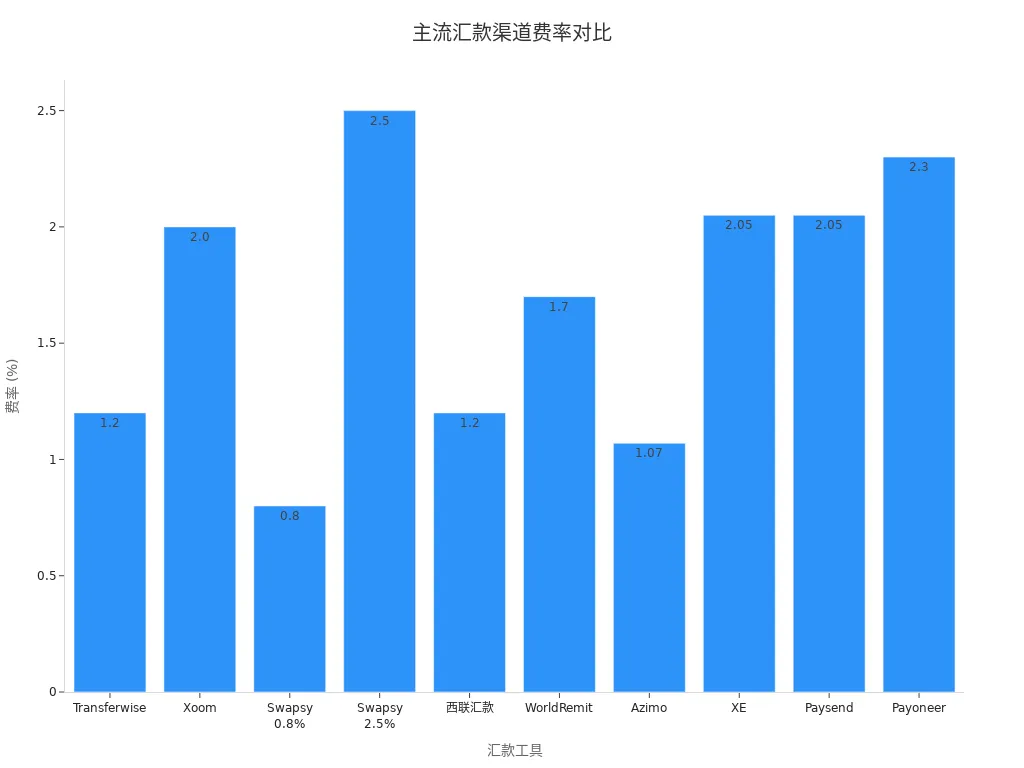

When helping overseas relatives and friends complete the payment of domestic social security on their behalf, choosing a compliant, safe, and low-fee currency settlement channel is crucial. Formal banks or mainstream third-party platforms usually offer more favorable exchange rates and transparent fee structures, which can effectively safeguard fund security. Be sure to prepare the required documents in advance, ensure the purpose is genuine, and avoid the legal and financial risks brought by private currency exchange. The table below shows a comparison of mainstream foreign currency remittance to RMB channel rates, helping you make an informed choice:

| Remittance Tool | Rate | Remarks |

|---|---|---|

| Transferwise | 1.2% | Remitting RMB at 1.2%, remitting USD at fixed rate is extremely cost-effective |

| Xoom | 2.0% | (Non-China) PayPal to Alipay |

| Remitly | Fixed rate | Can remit to Alipay |

| Panda Remit | Fixed rate | Can remit to Alipay/WeChat, first remittance no threshold and fee-free |

| PayPal | $35 per transaction | |

| Swapsy | 0.8%, 2.5% | Peer-to-peer currency exchange service |

| Western Union | 1.2% | Increasing restrictions in China |

| WorldRemit | 1.7% | |

| Azimo | 1.07% | Supports remittance from European countries to Alipay |

| XE | 2.05% | |

| Paysend | 2.05% | Can remit to Alipay |

| Payoneer | 2.30% | Fast RMB arrival but high rate |

Core Points

- Choose compliant currency settlement channels to ensure fund security and avoid legal risks.

- Compare exchange rates and handling fees across different platforms and select the most favorable option to reduce costs.

- Prepare required documents, such as identity proof and social security payment proof, to ensure smooth settlement.

- Pay attention to the annual foreign exchange remittance limit and plan fund flows reasonably to avoid exceeding the quota.

- Use formal banks or mainstream platforms to prevent fund security risks and ensure every remittance is compliant.

Domestic Social Security Payment Currency Settlement Solutions

Compliant Channel Selection

When helping overseas relatives and friends pay domestic social security on their behalf, the first step is to choose compliant currency settlement channels. Compliant channels not only safeguard fund security but also effectively avoid legal risks. You can prioritize licensed banks in Hong Kong, mainstream international third-party payment platforms, and cross-border payment services focused on Chinese-speaking users.

Common compliant currency settlement solutions are shown in the table below:

| Service Type | Description |

|---|---|

| RMB Remittance and Exchange Service | Provides flexible RMB transaction methods, supporting foreign currency remittance conversion to RMB. |

| Inbound Wire Transfer | Can remit from a same-name personal account in mainland China to a HSBC RMB account in Hong Kong, subject to relevant compliance requirements. |

| Outbound Wire Transfer | Remit from a HSBC RMB account in Hong Kong to a same-name personal account in mainland China for convenient financial management. |

| Preferential Exchange Rates | Offers preferential rates to promote RMB transactions. |

| Service Channels | Remittance applications can be submitted through branches, metro station offices, personal online banking, or phone banking. |

In actual operations, you should prepare identity proof for the remitter and recipient, remittance purpose explanation (such as “paying domestic social security on behalf”), social security payment proof, and other documents. Banks and third-party platforms usually require these materials to verify the authenticity of the fund source and purpose. You should avoid using non-formal channels or private currency exchange, as this can easily lead to fund freezing or legal risks.

If you choose cross-border payment services focused on Chinese-speaking users such as BiyaPay, ensure their business scope covers your needs and strictly follow the platform's guidelines to submit materials. You can also handle inbound or outbound wire transfers through licensed banks in Hong Kong for higher compliance assurance.

Tip: When settling currency, be sure to truthfully fill in “paying domestic social security on behalf” as the remittance purpose and retain all relevant vouchers for inspection by banks or regulatory authorities.

Preferential Exchange Rates and Low Handling Fees

When selecting currency settlement channels, in addition to compliance, you should also compare the exchange rates and handling fees of each channel. Exchange rates vary significantly across banks and platforms, and fee structures differ as well. You can reduce settlement costs through the following aspects:

- Choose banks or platforms that offer preferential exchange rates. Some licensed banks in Hong Kong and international third-party payment platforms regularly launch rate discount promotions, which can effectively increase the received amount.

- Compare handling fees across channels. When priced in USD, some platforms like Wise and BiyaPay offer low rates of 1.2%–1.5% for Chinese-speaking users, while some banks charge fixed fees (such as $15–35 per transaction).

- Pay attention to arrival speed. Some platforms support real-time arrival, while some banks require 1–3 business days. You can flexibly choose based on social security payment deadlines.

When handling currency settlement for paying domestic social security on behalf, it is recommended to plan remittance timing in advance and avoid periods of high exchange rate volatility. You can also use the exchange rate lock service provided by banks or platforms to lock in the settlement rate ahead of time and reduce exchange rate risk.

If you choose to handle through licensed banks in Hong Kong, you can usually submit remittance applications directly via online banking or mobile banking, with convenient operations and transparent fees. You can also enjoy a more flexible settlement experience through platforms like BiyaPay, but ensure all operations remain within compliant boundaries.

Note: During the currency settlement process, be sure to retain all remittance and settlement vouchers, including bank statements, remittance application forms, social security payment proof, etc. These materials not only help with smooth settlement but also provide strong evidence in case of fund verification.

Remittance Method Comparison

Image Source: unsplash

When handling payment of domestic social security for overseas relatives and friends, choosing the appropriate remittance method is crucial. Different channels vary in handling fees, arrival speed, and compliance requirements. You need to combine actual needs and document preparation to select the optimal solution.

Bank Wire Transfer

Bank wire transfer has always been the preferred choice for many users, especially when handled through licensed banks in Hong Kong. You can enjoy high fund security, with funds directly remitted to the recipient's local account. Bank wire transfers are suitable for large payments, with reasonable exchange fees and low risk. The table below summarizes the main advantages and disadvantages of bank wire transfers:

| Advantages | Disadvantages |

|---|---|

| High transaction security, funds directly transferred to recipient's bank account | Local bank transfers may take several days to arrive |

| Lower risk than international wire transfers | Usually slower than international wire transfers |

| Fees much lower than bank wire transfer fees | May not be as reliable as international wire transfers |

| Recipient receives funds quickly in local currency | May incur intermediary bank and electronic transfer fees |

| Reasonable exchange fees from USD to local currency | |

| Can be used for large global payments |

When handling, you need to prepare identity proof for the remitter and recipient, remittance purpose explanation (such as “paying domestic social security on behalf”), social security payment proof, and other documents. Banks usually require these materials to ensure the authenticity and compliance of the fund source and purpose.

Third-Party Platforms (Wise, etc.)

Third-party platforms like Wise and BiyaPay are increasingly favored by Chinese-speaking users due to their transparent fees and convenient operations. You can see all fees in advance, with exchange rates using the mid-market rate and no hidden markups. Arrival speed is usually faster, and the user interface is friendly. The table below compares the main features of Wise and traditional banks:

| Feature | Wise | Traditional Banks |

|---|---|---|

| Fees | Transparent fees, shown upfront | Hidden fees and markups |

| Exchange Rate | Mid-market rate, no hidden markups | Usually higher rate markups |

| Compliance | Cannot directly transfer in RMB (CNY) | May better comply with local regulations |

| Processing Speed | Fast processing | May be slower |

| User Interface | User-friendly | May be more complex |

When using third-party platforms, you still need to truthfully fill in the remittance purpose and upload relevant proof documents. Some platforms like BiyaPay are designed specifically for Chinese-speaking users, supporting multi-currency settlement and suitable for flexible needs.

Tip: Although third-party platforms are convenient, ensure all documents are complete to avoid fund delays or returns due to unclear purposes.

Remittance Company Services

Remittance companies like Western Union and Remitly are suitable for small, urgent remittances. You can quickly send USD online or at offline locations, with some services supporting real-time arrival. Handling fees are relatively high, and exchange rates fluctuate more. When choosing, pay attention to arrival speed and fee structure, and ensure the purpose explanation and document preparation are complete. Remittance companies usually have stricter purpose reviews, so it is recommended to prepare social security payment proof and other documents in advance.

When comparing the three channels, you should consider the remittance amount, arrival timeframe, handling fees, and compliance requirements to choose the method most suitable for you and your relatives/friends. Regardless of the channel chosen, a genuine purpose and thorough document preparation are key to smooth currency settlement.

Currency Settlement Process

Image Source: pexels

Remittance Operation Steps

When handling payment of domestic social security on behalf, you first need to clarify the standard remittance process. Generally, the entire process includes the following key steps:

- Prepare Remittance Documents: You need to collect identity proof for the remitter and recipient, bank account information, remittance purpose explanation (such as “paying domestic social security on behalf”), social security payment proof, and other materials.

- Choose Remittance Channel: You can choose third-party platforms designed for Chinese-speaking users like BiyaPay, or handle wire transfers through licensed banks in Hong Kong. BiyaPay supports multi-currency settlement, with a simple interface suitable for users needing flexible settlement.

- Initiate Remittance Application: Fill out the remittance application form on the platform or bank, enter recipient information, amount (e.g., USD 1,000), purpose explanation, and upload relevant proof documents.

- Pay Remittance Amount and Handling Fees: Pay the remittance amount and handling fees according to the platform or bank requirements. Taking BiyaPay as an example, handling fees are usually between 1.2%–1.5%, with transparent costs.

- Wait for Arrival and Settlement: After the platform or bank approves, funds will be remitted to the designated account. You can choose real-time arrival or 1–3 business day arrival service as needed. After arrival, complete the settlement operation according to policy requirements.

In actual operations, you may encounter some common issues that cause remittance delays or failures:

- Using incorrect recipient information, such as wrong bank account or misspelled name.

- Incomplete or inaccurate personal information provided, which may trigger additional verification processes.

- Technical issues may cause transaction delays, especially when partner systems fail.

At every step, carefully verify all information and ensure documents are complete to minimize unnecessary delays.

Recipient Account Selection

When choosing a recipient account, prioritize compliance and fund security. For the scenario of paying domestic social security on behalf, it is recommended to choose the following two types of accounts:

- Licensed Bank Account in Hong Kong: You can use an account in the recipient's name at a licensed bank in Hong Kong (such as HSBC or Standard Chartered). Such accounts support multi-currency receipt including USD, with high compliance and assured fund security. During settlement, the bank will review the purpose and documents according to policy to ensure legitimate fund flow.

- Third-Party Platform Settlement Account: Platforms like BiyaPay provide dedicated settlement accounts for Chinese-speaking users, supporting multi-currency inbound. You can directly manage funds within the platform, with convenient operations and transparent fees. The platform will require you to upload purpose explanations and relevant proof to ensure compliance.

When selecting an account, avoid using accounts that do not match the recipient's identity to prevent fund freezing due to failed identity verification. It is recommended to confirm account information with the receiving bank or platform in advance to ensure consistency.

Tip: When filling in recipient account information, be sure to verify details such as account name, account number, and bank name to avoid remittance failure due to errors.

Settlement Documents and Policies

When handling currency settlement, document preparation and policy understanding are crucial. Banks and third-party platforms will strictly review the fund source and purpose according to China's foreign exchange management policies. You need to prepare the following main documents:

- Identity proof for the remitter and recipient (such as passport, ID card)

- Remittance purpose explanation (such as “paying domestic social security on behalf”)

- Social security payment proof or related payment notice

- Remittance application form, bank statement, or platform transaction record

When submitting documents, ensure all information is authentic and complete. Banks and platforms will verify the fund source and purpose according to policy requirements. If documents are incomplete or the purpose is unclear, it may lead to settlement delays or returns.

Currently, the annual individual settlement quota is equivalent to USD 50,000. When handling large-amount settlements, pay special attention to the quota limit and avoid exceeding it. Some banks and platforms support purpose breakdown; you should truthfully fill in “paying domestic social security on behalf” and retain all vouchers for future verification.

Throughout the settlement process, strictly comply with requirements, avoid non-formal channels or false purpose declarations. This can effectively prevent risks such as fund freezing and account anomalies, ensuring fund security.

Note: If you have any questions during the settlement process, promptly consult bank or platform customer service for the latest policy interpretation and document guidance.

Risks and Safety Tips

Quota and Policy

When handling foreign exchange remittance and settlement related to paying mainland China social security on behalf, you must pay attention to the personal annual quota and policy requirements. Current Chinese policy stipulates that the annual individual foreign exchange remittance and RMB conversion limit is USD 50,000. When exceeding this quota, you need to apply for written approval from the local foreign exchange administration and submit relevant transaction proof documents. Violations may result in the account being placed on an observation list or even cancellation of foreign exchange purchase rights for the next two years. The table below summarizes the main quota policies:

| Type | Quota | Remarks |

|---|---|---|

| Annual Foreign Exchange Remittance Quota | USD 50,000 per year | Applies to personal travel, study abroad, business travel, and other purposes. |

| Requirements for Exceeding Quota | Need to apply to the State Administration of Foreign Exchange | Application requires relevant transaction documents such as contracts and tax proofs. |

| Consequences of Violations | May be placed on observation list | Violators may face cancellation of foreign exchange purchase rights for the current and next two years. |

Before remitting, check your annual quota and plan fund flows reasonably to avoid regulatory risks from exceeding the limit.

Fund Security Precautions

In the remittance and settlement process, fund security is the primary consideration. Banks and mainstream remittance platforms usually adopt multi-factor authentication, encryption technology, and enhanced verification measures to protect your funds. Staff also receive cybersecurity training to ensure standardized operations. Be vigilant against the following common risks:

- Street currency exchangers often use high-pressure tactics, involving illegal transaction risks.

- Some exchange offices may cause cash loss or rate exploitation through interference or digital deception.

- “Helpful” strangers offering assistance at banks or tourist areas may have malicious intentions.

- Dynamic currency conversion traps hide extra fees, reducing the actual received amount.

You should choose formal banks or mainstream platforms for remittance and avoid private transactions. Platforms like BiyaPay provide compliant services for Chinese-speaking users, with transparent fund flows and controllable risks.

During operations, be sure to verify recipient account information and retain all transaction vouchers to prevent fund freezing due to errors or unclear purposes.

Compliance Risk Avoidance

In the remittance and settlement process, compliance risks cannot be ignored. The fund source and purpose must be genuine and legal. You should prepare complete identity proof, social security payment proof, and purpose explanations. Banks and platforms will strictly review documents to ensure fund flows comply with Chinese policy requirements. To avoid account freezing or investigations, you can take the following measures:

- Use a legitimate U.S. business address for related business.

- Maintain good standing for Limited Liability Companies (LLC) and pay state fees on time.

- Declare fund purposes truthfully according to policy and avoid false information.

When in doubt, promptly consult bank or platform customer service for the latest policy interpretation. Compliant operations not only safeguard fund security but also effectively prevent regulatory risks.

Throughout the process, strictly comply with China's foreign exchange management policies, plan fund flows reasonably, and ensure every remittance can be settled smoothly.

When handling payment of domestic social security on behalf, you should monitor exchange rate fluctuations, choose platforms with fast arrival and low rates, and ensure compliant operations. You can use account-to-account payment methods to simplify the process and reduce costs. Stay updated on policy changes, prepare documents reasonably, choose formal channels, and safeguard fund security.

| Policy Change | Impact |

|---|---|

| Investment in digital remittance product design | Improves service convenience and user trust |

| Bangladesh 2% remittance incentive | Encourages direct remittance to accounts |

FAQ

What documents can you use to prove the genuine purpose of “paying mainland China social security on behalf”?

You need to prepare identity proof for the remitter and recipient, social security payment notice or proof, and remittance application form. Banks or platforms usually require you to upload these materials to verify the authenticity of the fund purpose.

How does the settlement process differ when choosing third-party platforms like Wise or BiyaPay?

When operating on third-party platforms, the process is simpler. You only need to fill in information online, upload proof documents, and the platform will automatically review. You can view fees and progress in real time, and settlement speed is usually faster.

If the annual settlement quota is used up, can you continue handling remittances?

After using up the annual equivalent USD 50,000 settlement quota, you need to apply to the State Administration of Foreign Exchange for an additional quota. You must submit detailed purpose proof and related documents, and wait for approval before continuing.

How should you handle remittance failure or return?

First, verify whether the recipient account information and documents are accurate. If returned due to unclear purpose or incomplete documents, supplement the proof files and contact the bank or platform customer service to resubmit the application as required.

What precautions should be taken when handling remittances through licensed banks in Hong Kong?

When handling through licensed banks in Hong Kong, ensure account information consistency and complete documents. Truthfully fill in the remittance purpose and avoid using accounts that do not match the recipient's identity. Banks will strictly review to ensure compliance.

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

其他BiyaPay博客内容

How Does Venmo Make Money? How Payments, Credit Cards, and Merchant Services Affect PayPal’s Valuation

How Should ASML’s New Orders Be Read? Revenue Differences Between EUV, DUV, and High-NA EUV

Understanding Net Interest Margin and Provision Changes Through JPM, BAC, and Citi

What Is Kevin Warsh’s Policy Framework? How It Affects the U.S. Dollar, Treasuries, and Tech Stocks

选择国家或地区,阅读当地博客

联系我们