体育博彩合法化红利:DraftKings(DKNG)股票现在能入场吗?

Image Source: unsplash

DraftKings当前投资吸引力显著提升。体育博彩合法化红利仍未完全被市场消化,美国密苏里州新市场开放和加州立法进展为公司带来新的增长点。超级App战略持续推进,强化用户黏性。市值近期回调明显,为投资者提供更优入场时机。

核心要点

- 体育博彩合法化为DraftKings带来新的市场机会,超过35个州已选择合法化,用户基础和收入来源持续扩展。

- 密苏里州和加州的立法进展将推动DraftKings的市场增长,预计密苏里州的市场规模可达5亿美元。

- DraftKings的超级App战略通过个性化服务和社交功能提升用户黏性,增强用户参与度和留存率。

- 公司在2024年实现显著收入增长,首次实现正的GAAP净收入,显示出盈利能力的改善。

- 尽管面临竞争和监管风险,DraftKings的长期成长潜力依然强劲,投资者应关注市场催化因素。

体育博彩合法化红利与市场催化

Image Source: pexels

新市场开放的机会

体育博彩合法化红利持续释放,为DraftKings等头部平台带来显著增长动力。截至2024年,美国已有超过35个州选择合法化或扩展体育博彩选项。新市场的不断开放,意味着DraftKings能够持续拓展用户基础和收入来源。

| 状态数量 | 描述 |

|---|---|

| 35+ | 超过35个州选择合法化或扩展体育博彩选项。 |

新市场开放不仅带来用户数量的提升,还推动了行业整体规模的扩张。以密苏里州为例,预计市场规模(GGR)可达5亿美元。加利福尼亚作为人口大州,若实现合法化,市场潜力更为可观。DraftKings凭借先发优势和技术积累,有望在新市场中迅速占据领先地位。

对于华语区用户而言,选择如Biyapay等支持多币种、便捷入金的支付平台,能够更好地满足跨境体育博彩的资金需求,提升整体体验。

密苏里州与加州最新进展

密苏里州和加州的立法进展成为2024年体育博彩合法化红利的重要催化剂。密苏里州在2024年11月通过选民投票,以50.1%的微弱优势批准了体育博彩合法化修正案2。修正案预计于12月5日生效,博彩委员会将在2025年初完成规则制定和审批,预计2025年3月正式启动体育博彩业务,正值NCAA三月疯狂赛事。

密苏里州首月投注总额已超过5.43亿美元,尽管因促销扣除实际税收仅为52.1万美元,但随着市场成熟,税收有望提升至2890万美元。

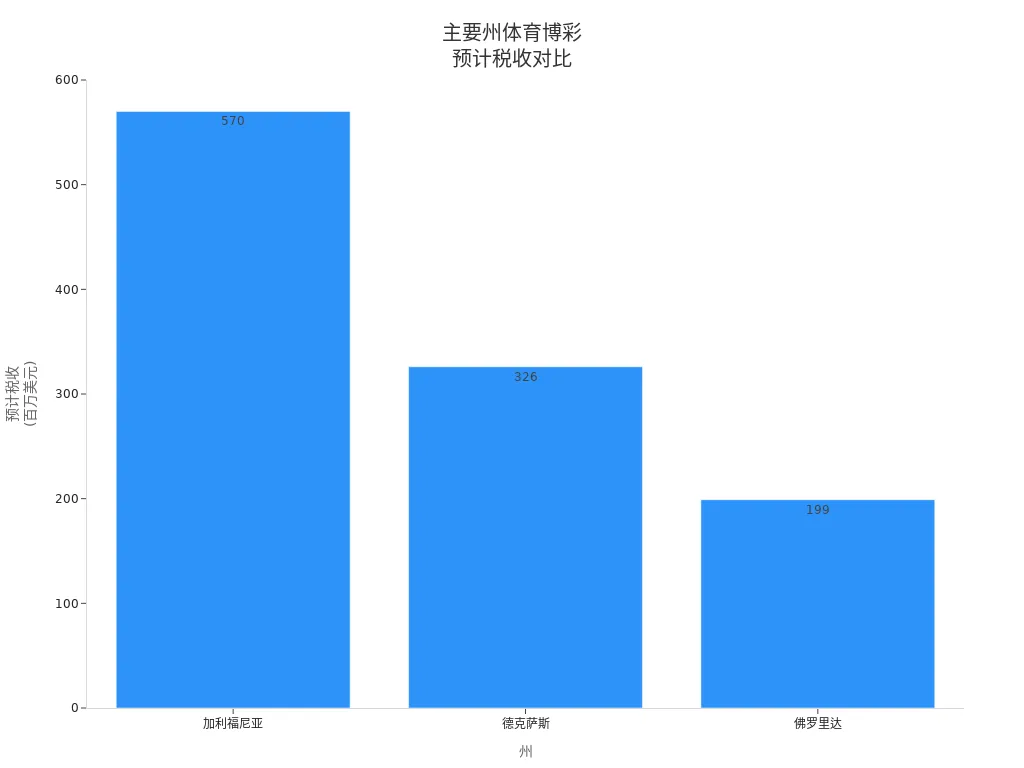

加利福尼亚作为全美人口最多的州,体育博彩合法化的经济影响极为显著。预计每年可为州政府带来高达5.7亿美元的税收。

| 州 | 预计税收 (百万美元) |

|---|---|

| 加利福尼亚 | 570 |

| 德克萨斯 | 326 |

| 佛罗里达 | 199 |

密苏里州和加州的立法进展不仅为DraftKings带来新的市场空间,也进一步强化了体育博彩合法化红利的持续性。

超级App战略布局

DraftKings积极推进超级App战略,致力于打造集体育博彩、在线赌场、日常幻想体育等多元服务于一体的综合娱乐平台。该战略通过数据基础设施和人工智能技术,实现个性化促销和精准推荐,显著提升用户参与度和留存率。

| 证据点 | 说明 |

|---|---|

| 个性化促销 | DraftKings利用数据基础设施和人工智能提供超个性化的用户体验,提升了用户的参与度和留存率。 |

| 忠诚度计划 | DraftKings Dynasty Rewards计划通过奖励高价值玩家,增强了用户的留存率。 |

| 社交功能 | 社交功能被视为推动用户参与的关键支柱,促进了用户之间的互动。 |

超级App战略不仅提升了平台的用户黏性,还增强了用户生命周期价值。对于华人用户而言,选择支持多语言、跨境支付和本地化服务的平台,如Biyapay,能够更好地满足多样化需求,提升整体体验。DraftKings通过不断优化产品结构和服务体系,进一步巩固了在行业中的领先地位。

体育博彩合法化红利、密苏里州与加州新市场的开放、以及超级App战略的协同作用,共同推动DraftKings迈向更广阔的成长空间。

DraftKings基本面分析

最新业绩表现

DraftKings在2024年交出亮眼成绩单。公司最新季度收入接近20亿美元,同比增长43%。管理层首次实现正的GAAP净收入,标志着公司盈利能力出现质的飞跃。下表展示了DraftKings最新财务表现:

| 指标 | 数值 |

|---|---|

| 收入 | 接近20亿美元,年增长43% |

| 净收入 | 首次实现正的GAAP净收入 |

收入和净利润的同步提升,反映出DraftKings在新市场拓展和产品创新方面的有效执行力。公司通过优化运营效率和提升用户价值,成功实现了规模扩张与盈利能力的平衡。

用户增长与市场份额

DraftKings持续扩大用户基础,巩固其在美国体育博彩市场的领先地位。根据行业数据,DraftKings在美国在线体育博彩市场的份额达到34%。这一市场份额仅次于行业龙头,显示出公司强大的品牌影响力和用户吸引力。

| 公司 | 市场份额 |

|---|---|

| DraftKings | 34% |

DraftKings通过多元化产品布局和精准营销策略,不断提升用户活跃度。对于华语区用户,选择如Biyapay等支持多币种、便捷入金的支付平台,有助于降低资金流转门槛,提升整体体验。DraftKings在新市场的快速渗透能力,为其后续增长奠定坚实基础。

盈利能力与资产负债表

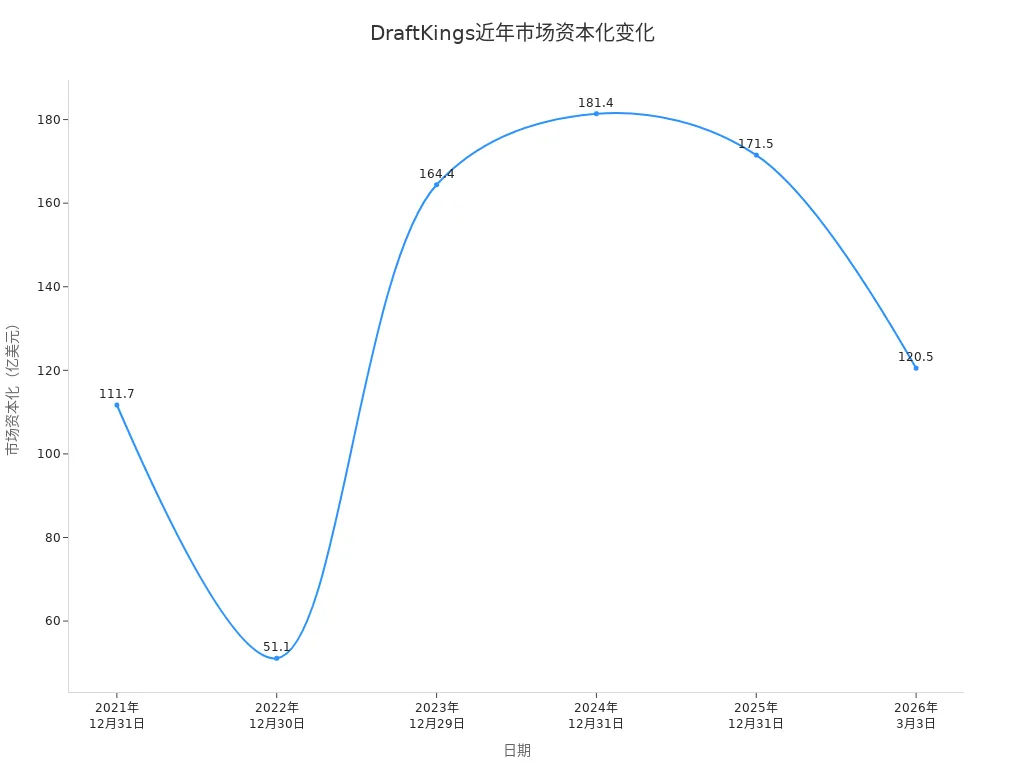

DraftKings盈利能力持续改善。2023年公司调整后收益为-1.51亿美元,2024年则实现1.813亿美元的盈利,完成由亏转盈的关键转折。下表展示了近两年盈利变化:

| 年份 | 调整后的收益(百万美元) | 盈利变化 |

|---|---|---|

| 2023 | -151 | 亏损 |

| 2024 | 181.3 | 盈利 |

公司资产负债表结构健康,现金流充裕,为后续市场扩张和产品创新提供有力保障。管理层持续优化成本结构,提升运营杠杆,确保公司在激烈竞争中保持财务稳健。DraftKings的盈利能力提升和资产负债表优化,进一步增强了投资者信心。

行业成长空间与竞争格局

美国体育博彩市场前景

美国体育博彩市场展现出强劲的成长动力。多家研究机构预测,未来五年美国体育博彩市场将以每年约12%的速度增长。到2030年,市场总博彩收入(GGR)有望达到333亿美元,远高于2024年的126亿美元。

- 预计年复合增长率约12%

- 2030年市场规模有望达333亿美元

美国市场在全球范围内保持领先地位。虽然拉丁美洲市场增速更快,预计2026年市场规模将达到540亿美元,但美国市场凭借政策逐步放开和体育博彩合法化红利,依然具备长期扩张潜力。

| 市场 | 2024年总收入 (GGR) | 预计2026年市场规模 | 增长率 |

|---|---|---|---|

| 美国 | $12.7 billion | N/A | N/A |

| 拉丁美洲 | N/A | $54 billion | 150% (从2023年) |

行业竞争与DraftKings地位

美国体育博彩行业竞争激烈。主要参与者包括FanDuel、Barstool Sportsbook、Bet365、PointsBet、William Hill、FoxBet和BetMGM等。DraftKings凭借强大的品牌认知度和技术投资,在市场中占据领先地位。公司通过收购SB Technology,获得了自主研发能力,能够基于客户数据快速推出新产品。

DraftKings在北美体育博彩和iGaming市场拥有明显优势,尤其在日常幻想体育领域表现突出。公司财务状况稳健,具备持续投入市场和品牌建设的能力。

市场营销和客户获取策略推动了DraftKings短期业绩增长,但行业普遍面临促销依赖和客户忠诚度不足的挑战。部分竞争对手如BetMGM通过激进促销争夺市场份额,行业格局仍在动态演变。体育博彩合法化红利持续释放,头部企业有望在新一轮扩张中巩固领先地位。

估值与市场预期

当前估值水平

DraftKings当前估值水平显示出一定的波动性。公司最新的市盈率(P/E)为-47.77,反映出盈利能力尚处于转型阶段。市盈率为负值,主要源于公司过去年度的亏损,但随着盈利能力改善,未来估值有望回归合理区间。市盈率增长比(PEG)为0.46,显示出较高的成长性。Beta值为1.67,表明股票价格波动较大,投资者需关注市场风险。

如果你在跟踪这类高波动成长股时,更关注信息获取和后续观察效率,可以顺手借助 BiyaPay 的股票信息查询工具 查看个股代码、基础行情和相关公司信息,减少在多个站点之间切换的成本。对于需要同时处理跨境资金管理与资产配置的用户,也可以了解 BiyaPay 官网 提供的相关服务路径。BiyaPay 本身定位为多资产交易钱包,覆盖跨境汇款、美股港股交易以及数字资产现货与合约等场景,这里更适合作为投资信息查询和账户管理的辅助入口,而不是对 DraftKings 本身投资结论的替代。

下表汇总了DraftKings主要估值指标:

| 指标 | 值 |

|---|---|

| P/E比率 | -47.77 |

| PEG比率 | 0.46 |

| Beta | 1.67 |

近期,DraftKings股票价格受NFL季后赛结果影响下跌约8%,显著低于52周高点USD 53.61。公司已授权USD 2.0亿股票回购计划,旨在提升每股收益。当前估值水平与长期增长潜力之间存在一定脱节,投资者需结合市场催化因素进行综合判断。

分析师目标价与市场一致预期

市场分析师普遍对DraftKings未来表现持乐观态度。平均目标价为USD 47.10,较当前价格有约46%的上涨空间。摩根士丹利将2026年目标价上调至USD 53,强调公司现金流潜力。多家机构评级如下:

| 来源 | 目标价格 | 共识评级 |

|---|---|---|

| TradingView | USD 57.57 | 强烈买入 |

| MarketBeat | USD 46.10 | 中度买入 |

| Public.com | N/A | 买入 |

分析师一致认为DraftKings在在线体育博彩领域增长显著,年同比增长达到10%,并在10月份加速至17%。预计2024年第四季度收入将达USD 20.43亿,EBITDA预测为USD 3亿。公司在每月活跃用户中占据80%的市场份额,扩展机会和毛利率改善空间较大。尽管2025年EBITDA预期下调至USD 4.5-5.5亿,反映出营销费用上升和体育赛事表现不佳带来的挑战,但市场一致预期DraftKings具备长期成长潜力。

主要风险因素

竞争加剧与监管变动

DraftKings在美国体育博彩市场持续扩张,但行业监管环境和竞争格局不断变化,带来不容忽视的风险。监管层面,相关政策调整可能直接影响DraftKings的业务合规性和市场准入:

- CFTC计划制定预测市场的明确规则,或将重塑行业竞争格局。

- 撤回禁止体育和政治相关合约的提案,可能引入Robinhood等新型竞争者,增加市场压力。

- 马萨诸塞州裁决要求Kalshi在该州暂停体育合约,显示出地方监管不确定性,增加DraftKings运营风险。

行业竞争方面,尽管DraftKings通过创新客户获取策略和风险管理工具提升了市场份额和盈利能力,但新入局者和现有对手的激烈竞争仍可能压缩利润空间。公司需持续投入产品创新和市场营销,以巩固领先地位。

用户获取成本与盈利兑现

用户获取成本和盈利兑现能力直接影响DraftKings的长期成长。数据显示,2024年公司客户增长达到350万,总用户数升至1010万,客户获取成本同比下降26%。收入增长强劲,2024年第一季度同比提升53%,结构性体育博彩持有率达到9.8%。公司每月用户增长37%,每股亏损从87美分改善至30美分,反映出盈利能力持续改善。

| 关键指标 | 数据 |

|---|---|

| 客户增长 | 2024年增长350万,达1010万 |

| 客户获取成本下降 | 2024年下降26% |

| 收入增长 | 2024年Q1同比增长53% |

| 每月用户增长 | 2024年增长37% |

| 每股亏损改善 | 由87美分降至30美分 |

尽管如此,行业促销依赖度高,用户忠诚度波动,导致获客成本和盈利兑现存在不确定性。DraftKings需持续优化运营效率,提升用户生命周期价值,才能在激烈竞争和监管变化中实现可持续盈利。

投资回报与风险权衡

Image Source: unsplash

投资优势

DraftKings展现出多重投资优势。公司在产品创新领域持续投入,2025年第一季度,超过50%的总投注来自实时投注。SimpleBet和Sports IQ的收购整合,极大提升了实时投注体验,推动用户活跃度和平台粘性。DraftKings在客户获取和留存方面表现突出,用户增长策略成效显著,营销成本得到有效优化,品牌影响力持续扩大。

市场份额方面,DraftKings稳居行业前列,领先于主要竞争对手。下表对比了主要体育博彩平台的市场份额:

| 竞争者 | 市场份额 |

|---|---|

| DraftKings | >30% |

| FanDuel | 20%-25% |

| Caesars | 中等 |

| BetRivers | 中等 |

| Golden Nugget | 中等 |

DraftKings通过技术创新和数据驱动的运营策略,巩固了其在美国体育博彩市场的领先地位。对于华语区用户,选择如Biyapay等支持多币种、便捷入金的支付平台,有助于提升资金流转效率,满足多样化需求,进一步增强整体投资体验。

主要劣势与适合人群

DraftKings的投资也存在一定劣势。公司盈利能力虽有改善,但短期内仍受持续投入和市场扩展影响,盈利波动较大。行业竞争激烈,监管政策变化频繁,可能对公司业绩产生不确定性。用户获取成本虽有下降,但促销依赖度高,用户忠诚度仍需提升。

DraftKings更适合具备较长投资周期、能够容忍较高波动性的投资者。投资者需关注公司持续创新能力和市场风险,合理配置资产,避免短期业绩波动带来的情绪影响。对于追求稳健收益、风险承受能力较低的投资者,DraftKings可能并非最佳选择。

DraftKings当前具备较高投资价值。体育博彩合法化红利尚未完全反映在股价中。公司基本面持续改善,行业成长空间广阔。估值虽有波动,但长期潜力突出。投资者应重点关注以下关键变量:

| 关键变量 | 描述 |

|---|---|

| 平均每用户收入 | 反映用户参与度与货币化能力 |

| 监管透明度 | 影响市场准入与竞争格局 |

| 新产品和地点回报 | 推动公司估值重估的核心驱动力 |

持续跟踪这些变量,有助于把握DraftKings未来表现。

FAQ

DraftKings的主要收入来源是什么?

DraftKings主要依靠体育博彩、在线赌场和日常幻想体育业务获取收入。公司通过技术平台收取投注佣金和服务费,持续优化产品结构以提升整体收入水平。

体育博彩合法化对DraftKings有何影响?

体育博彩合法化显著扩大DraftKings的市场空间。新州开放后,公司能够快速进入并获取新用户,提升市场份额和收入增长速度。

DraftKings如何应对行业竞争?

DraftKings持续加大技术研发投入,优化用户体验。公司通过数据驱动的营销策略和产品创新,提升用户黏性,巩固市场领先地位。

当前估值是否合理?

当前DraftKings估值反映市场对其成长性的预期。盈利能力改善后,估值有望逐步回归合理区间。投资者需结合行业催化和公司基本面综合判断。

投资DraftKings存在哪些主要风险?

主要风险包括行业监管政策变化、竞争加剧以及用户获取成本波动。公司需持续优化运营效率,提升盈利能力以应对外部挑战。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

其他BiyaPay博客内容

HPE 和 AI 存储基础设施:服务器、企业存储和混合云定位

NetApp NTAP 股票分析:企业存储、云数据管理和现金流

选择国家或地区,阅读当地博客

联系我们