别再白花钱了 掌握5个技巧有效降低跨境汇款成本

Image Source: unsplash

你是否想过,每一笔跨境汇款的背后,都可能藏着一笔不小的“隐形开支”?在全球每年超过9000亿美元的汇款市场中,许多人都在不知不觉中支付了高额费用。

根据世界银行的报告,发送200美元的全球平均成本就达到了6.2%。银行的汇率加价和各类手续费,更可能让总成本超过交易额的5%。

但请放心,你完全可以掌控这些成本。只要掌握几个简单技巧,就能在保证资金安全的前提下,让每一分钱都花在刀刃上,不再为不必要的费用买单。

核心要点

- 选择在线汇款平台,它们通常比传统银行费用更低、汇率更好、到账更快。

- 关注汇率变化,在汇率有利时进行汇款,可以节省不少钱。

- 尽量合并小额汇款,一次性汇出大笔资金,可以降低单笔手续费。

- 仔细查看所有费用,警惕隐藏收费,特别是中转银行费用。

- 利用银行高级会员或平台忠诚度计划,可以获得专属的汇款优惠。

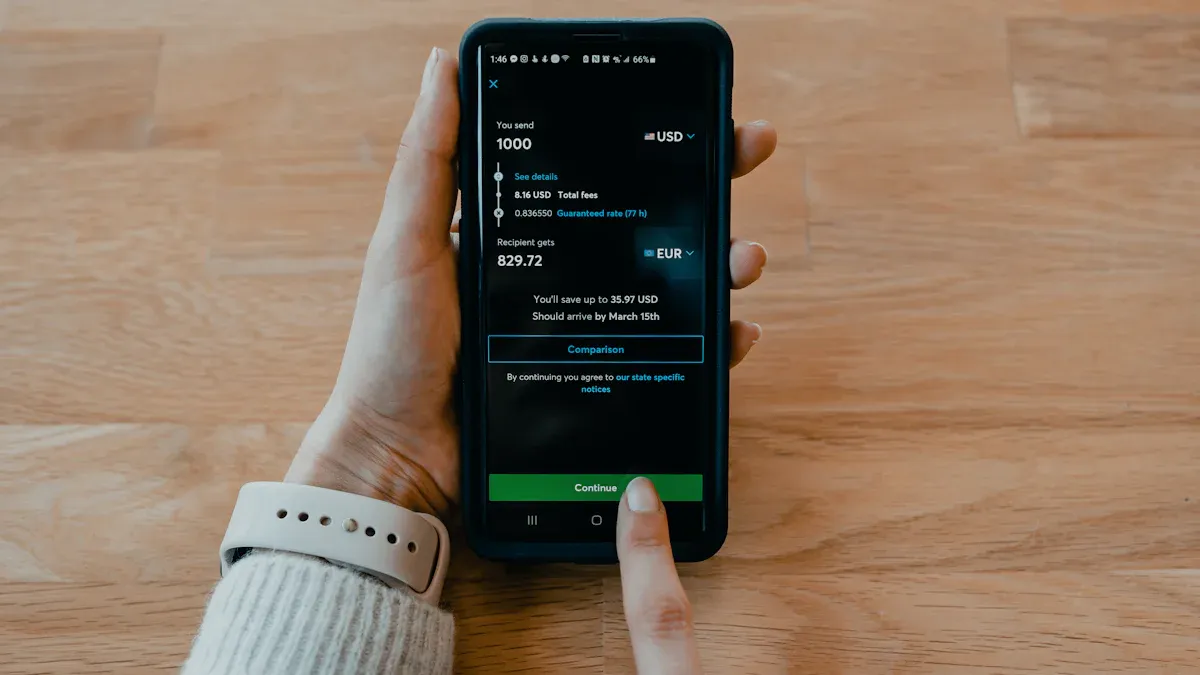

技巧一:选对渠道,告别高价银行

Image Source: unsplash

如果你还在依赖传统银行进行跨境汇款,那么你可能正在支付不必要的“昂贵”费用。选择正确的汇款渠道,是省钱的第一步,也是最关键的一步。

新兴在线平台 vs 传统银行

传统银行的国际电汇服务,通常需要3到5个工作日才能到账。它们的费用结构也比较复杂,除了固定的手续费,汇率中还可能包含额外的加价。

相比之下,以 Biyapay 这类新兴在线平台为代表的渠道,提供了更优的解决方案。它们通常能做到:

- 费用更低:手续费通常是按比例计算的透明费用,例如从0.48%起,没有隐藏加价。

- 汇率更优:许多平台采用中间市场汇率,让你拿到更公平的兑换价格。

- 速度更快:大多数转账在几分钟或几小时内即可完成,大大缩短了等待时间。

| 转账方式 | 平均到账速度 |

|---|---|

| 传统银行电汇 | 3-5 个工作日 |

| 在线汇款平台 | 几分钟到几小时 |

研究显示,通过传统银行进行一笔$1,000的转账,由于较高的费用和不利的汇率,最终收款金额可能会比使用数字平台少几十甚至上百美元。

巧用首单优惠与促销活动

在线汇款平台之间的竞争非常激烈。为了吸引新用户,它们常常会推出极具吸引力的优惠活动。在你进行首次汇款前,一定要花时间查看这些“福利”。

常见的优惠形式包括:

- 首次转账免手续费:许多平台会对你的第一笔交易免除全部手续费。

- 享受新人专属汇率:平台可能会为新用户提供一个优于标准汇率的特殊汇率。

- 返现或折扣券:完成首次转账后,你可能会获得用于下次汇款的折扣。

这些优惠通常在你注册后会自动生效,无需复杂操作。例如,一些平台为新用户从美国汇款提供3.99美元的交易费减免,或者在特定活动期间(如2025年6月16日至7月7日)提供15美元的折扣。抓住这些机会,你的第一笔汇款成本甚至可能降为零。

技巧二:紧盯汇率,择机出手

Image Source: unsplash

除了手续费,汇率是影响你最终到账金额的另一个关键因素。外汇市场每时每刻都在变化,抓住一个好的汇率时机,能帮你省下一笔不小的钱。

汇率波动对到账金额的影响

你可能觉得汇率的微小波动无关紧要,但当汇款金额较大时,这种影响会被放大。一个看似微不足道的百分点变化,就可能意味着几十甚至上百美元的差异。

举个例子,假设你要汇款$5,000美元到欧洲。如果汇率是1美元兑换0.8587欧元,你的收款人会收到4293.5欧元。但如果汇率仅波动1%,收款金额就会相差约43欧元。这笔钱,可能就是一顿丰盛的晚餐或一张短途火车票的费用。

因此,学会观察汇率,选择在汇率有利时出手,是跨境汇款的必修课。

设置汇率提醒,锁定最佳时机

你不需要时刻守在电脑前刷新汇率。现在,许多在线平台和手机应用都提供了便捷的汇率提醒工具,帮助你自动监控市场。

如果你打算把“汇率提醒”这件事做得更省心,可以先把目标拆成两步:先确认当前换汇成本,再决定是否执行汇款。比如在 BiyaPay 的汇率查询与对比工具里先看一眼实时汇率与换算结果,再到汇款页面对照预计手续费与到账方式,这样能把“汇率波动”和“平台费用”放在同一张账单里计算,更容易判断是不是值得现在出手。

很多人会忽略的一点是,跨境成本不只来自手续费,还来自不同路径的结算效率与扣费规则。BiyaPay 的定位更偏多资产交易钱包,覆盖跨境支付、投资、交易与资金管理等场景;在涉及安全与合规时,它在美国持有 MSB、在新西兰完成 FSP 注册。需要时可从官网或注册入口做基础准备,也可以顺手留意活动中心是否有与你的汇款场景匹配的规则。

你可以轻松设置一个目标汇率。当市场汇率达到你的心理价位时,系统会自动通过电子邮件或手机推送通知你。这样,你就能在最佳时机完成汇款操作。

一些好用的汇率提醒工具包括:

- Wise:提供免费的汇率提醒服务,你甚至可以设置自动换汇,当达到目标汇率时系统会自动执行交易。

- OFX:允许你设置无限量的市场汇率提醒,并通过邮件或短信通知你。

- Xe:只需创建一个免费账户,就可以为你关注的货币对设置多个汇率提醒。

设置过程通常非常简单,只需几步即可完成:选择货币对、输入你的目标汇率,然后开启通知。这个“设置后就不用管”的小技巧,能让你轻松抓住省钱机会。

技巧三:合并处理,降低单笔跨境汇款成本

你是否习惯于一有需要就汇一笔小钱?这种看似方便的做法,可能正在悄悄“吃掉”你的资金。就像网购时分开下单会支付多次运费一样,频繁的小额汇款也会让你付出更多不必要的手续费。

避免多次小额汇款的“陷阱”

许多汇款服务都会收取一笔固定的手续费。这笔费用无论你汇$200还是$2,000,金额都是一样的。当你进行小额汇款时,这笔固定费用占总金额的比例会非常高,极不划算。

举个例子:假设一笔交易的固定手续费是$15。

- 如果你汇款$300,手续费占比高达5%。

- 但如果你一次性汇款$3,000,手续费占比就降到了0.5%。

两者相差了整整10倍!因此,将零散的资金需求合并起来,一次性处理,是降低成本最直接的方法之一。

规划资金,争取大额优惠

除了能摊薄固定手续费,一次性处理大额资金还能让你获得许多平台提供的专属优惠。许多服务商都鼓励大额交易,并为此提供更低的费率。

提前规划你的资金需求,可以帮你轻松达到这些优惠门槛。一些平台甚至会根据你一个月的总汇款量来提供折扣。

- Wise 实行阶梯式费用折扣。你在一个日历月内发送的总金额越多,超出特定门槛(例如$25,000)的部分就能享受越低的费率,系统会自动为你计算。

- OFX 则专注于高价值的跨境汇款。它通常会对超过$10,000的转账免除固定费用,如果你的金额超过$100,000,甚至可以获得协商的更优汇率。

下次汇款前,不妨先问问自己:“未来一两个月内还有其他汇款需求吗?” 如果有,把它们合并起来,你将省下远超想象的费用。

技巧四:看清费用,警惕“隐形”收费

汇款平台展示的费用,往往只是总成本的一部分。如果你不仔细查看,一些“隐形”费用可能会在你不知情的情况下扣除。学会拆解费用构成,是确保你辛苦赚来的钱能完整到达目的地的关键。

拆解手续费构成:固定费与百分比

汇款手续费通常有两种基本形式:固定费用和百分比费用。了解它们的区别,可以帮助你根据汇款金额做出最经济的选择。

| 特征 | 固定转账费 | 百分比转账费 |

|---|---|---|

| 定义 | 一笔固定金额,通常在$5到$50之间。 | 按交易金额的百分比收取,通常在0.5%到3%之间。 |

| 优点 | 金额可预测,适合大额转账。 | 适合小额转账,费用随金额变化。 |

| 缺点 | 对小额转账非常不划算。 | 汇款金额越大,支付的费用越高。 |

| 示例 | 汇款$3,000,支付$20固定费用。 | 汇款$1,000,按2%费率支付$20。 |

简单来说,如果你要汇一笔大钱,固定费率可能更划算;如果你只是汇一笔小数额,百分比收费的服务会是更好的选择。

识别跨境汇款中的中转行费

你可能遇到过这种情况:汇出的金额和对方收到的金额对不上,中间少了一部分。这笔“神秘消失”的钱,很可能就是中转行费(Intermediary Bank Fees)。

全球银行系统并非一个统一的网络。当你的银行与收款银行没有直接合作关系时,资金就需要通过一个或多个“中间人”银行来传递。这些中转行在处理你的跨境汇款时,会收取一笔服务费,通常是$15到$50不等。这笔费用会直接从你的汇款本金中扣除,导致最终到账金额缩水。

如何避免中转行费?

- 选择提供“全额到账”的平台:一些现代化的汇款服务商,如 Biyapay,通过优化其支付网络,提供了保证全额到账的选项。这意味着你支付的费用就是全部费用,不会有额外扣款。

- 咨询收款方银行:在汇款前,提醒收款人咨询他们的银行是否会收取任何接收费用。将汇款方和收款方的所有费用都考虑在内,才能计算出真实成本。

技巧五:善用身份,挖掘专属福利

你可能没有意识到,你在银行或汇款平台中的“身份”本身就是一张省钱王牌。许多机构为特定客户群体提供了隐藏的专属福利,主动挖掘它们,能帮你节省一大笔费用。

银行高级会员的费用减免

如果你的大部分资金都存放在某一家银行,你很可能已经有资格成为他们的高级会员。银行为了留住高价值客户,通常会提供一系列汇款优惠。

要获得高级会员资格,你通常需要满足以下条件之一:

- 在银行保持较高的最低存款。

- 在该银行拥有多种金融产品,如储蓄、投资账户等。

- 设置固定的直接存款。

一旦成为高级会员,你就能解锁许多专属特权。例如,汇丰银行的环球尊享客户可以享受:

- 在日常交易中免除汇丰银行收取的手续费。

- 在全球范围内的汇丰同名账户间免费转账。

- 家庭成员也能共享部分福利。

小提示:花旗银行等机构也为高净值客户(如 Citigold 客户)提供专属的海外账户服务和费用减免。一些银行的手机应用甚至能让你实时追踪汇款状态,让你对资金的去向一目了然。

特定合作银行间的汇款优惠

除了利用你在单一银行的会员身份,你还应该关注银行之间的“朋友圈”。一些银行建立了全球合作伙伴关系,在这些合作银行之间进行汇款,费用会大大降低,甚至完全免费。

这种优惠不仅限于传统银行。许多在线汇款平台也推出了忠诚度计划,奖励经常使用的你。

- 积分奖励:你完成的每一笔汇款都可能为你累积积分,这些积分可以用来兑换手续费折扣或现金返还。

- 会员升级:随着你汇款次数或金额的增加,你的会员等级会提升,从而解锁更低的费率。

下次汇款前,不妨花几分钟时间检查一下你的银行账户等级,或者登录你常用的汇款平台看看是否有可以利用的会员福利。这个简单动作,可能会带来意想不到的惊喜。

现在,你已经掌握了五个核心技巧:选对渠道、把握时机、合并处理、看清费用和善用身份。跨境汇款的成本并非无法控制。许多人通过仔细比较服务的费用与安全性,已经成功为自己省下了可观的费用。

下一次汇款前,花几分钟做出最明智的选择。你将发现,省下的不仅是钱,更是一份安心。

FAQ

我应该选择固定费用还是百分比费用的服务?

这取决于你的汇款金额。如果你汇款数额较大,固定费用通常更划算。如果你只是进行小额汇款,按百分比收费的服务可以帮你支付更少的费用。

使用在线平台汇款,我的资金安全吗?

你可以通过几个方法来确认平台安全性。优先选择受金融机构监管的平台,例如持有香港金钱服务经营者(MSO)牌照的服务商。同时,查看用户评价并确认平台是否提供双重验证等安全措施。

为什么收款人收到的钱比我预期的要少?

这很可能是因为中转行收取了费用,这笔钱会直接从你的汇款本金中扣除。为避免这种情况,你应该选择提供全额到账选项的服务商,确保收款人收到你汇出的完整金额。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

其他BiyaPay博客内容

HBM/DRAM、NAND、HDD 三条 AI 存储路线对比:弹性、周期和风险

希捷 HAMR 技术怎么看?Nearline HDD 容量升级和供需周期

选择国家或地区,阅读当地博客

联系我们