想匯款到中國?一篇搞懂手續費、匯率與到帳時間

Image Source: unsplash

當您需要匯款到中國時,主要有兩種管道可以選擇:傳統銀行電匯與新興的線上匯款平台。銀行轉帳至今仍是主流,佔據超過四成的市場份額,提供傳統的安心感。然而,線上平台正以驚人的速度成長。它們憑藉更具競爭力的費用、高效率和友善的操作介面,挑戰著傳統模式,吸引了越來越多使用者。了解兩者的核心差異,能幫助您找到最適合自己的方案。

核心要點

- 匯款到中國有兩種主要方式:傳統銀行和線上平台。銀行安全,線上平台快速且費用透明。

- 選擇匯款方式時,要考慮手續費、匯率、到帳速度和匯款額度限制。

- 小額匯款時,線上平台通常費用較低;大額匯款時,銀行較為安全可靠。

- 中國對個人每年接收外匯有5萬美元的限制,匯款前請務必確認。

- 匯款前請仔細核對收款人資料,並準備好相關證明文件,以確保款項順利到達。

匯款管道優劣勢:銀行 vs. 線上平台

Image Source: unsplash

選擇匯款管道時,您需要評估四個關鍵面向:費用、匯率、速度與額度。銀行與線上平台在這四個方面各有不同的優勢與劣勢。

手續費與郵電費結構比較

銀行電匯的費用通常包含兩部分:

- 手續費:按匯款金額的固定百分比計算,設有最低與最高收費。

- 郵電費:一筆固定金額的電報費用,不論匯款金額大小。

線上平台費用結構 新興的線上平台大多採用更單純的收費方式。它們通常只收取一筆依比例計算的服務費,費用會直接在操作介面上透明顯示,讓您在匯款前就清楚知道總成本。

實際匯率與隱藏成本解析

匯率是影響您實際到帳金額的最大因素。銀行與線上平台使用的匯率基準不同,這會產生隱藏成本。

- 銀行匯率:銀行通常會在「市場中間匯率」(銀行之間交易的匯率)上增加一個「加價」,提供給您的牌告匯率其實已經包含了銀行的利潤。這個價差就是一種隱藏成本。

- 線上平台匯率:部分線上平台(如 Wise)主打使用市場中間匯率,並另外收取一筆透明的貨幣轉換費。這讓您可以更公平地兌換貨幣,避免因匯率不佳而造成損失。

如果你在意「看得到的手續費」之外的總成本,建議把每次匯款都先用同一把尺量一次:用 BiyaPay 法币汇率查询与对比 先對照即時匯率,再回頭核對平台加價與固定費用,通常更容易抓出差異落在哪一段。

當你需要把資金匯往海外(含收款方在中國的情境),可在 BiyaPay 汇款 先查看可用幣別與到帳方式,再依收款銀行規則完成後續入帳與換匯安排。BiyaPay 作為多资产交易钱包,覆蓋跨境支付與資金管理場景,並持有美国 MSB、以及新西兰 FSP 等合规资质;若要留意服務調整或節點通知,可在 活动中心 查看更新。

到帳速度與操作便利性

如果您有急用,到帳速度就是首要考量。

傳統銀行電匯到中國,一般需要 1 到 3 個工作日,但若經過多家中間銀行或遇到國定假日,時間可能會更長。首次辦理通常需要親自到分行設定約定帳戶。

相比之下,線上平台的操作流程都在線上完成,不受銀行營業時間限制。許多匯款甚至可以在 24 小時內、甚至幾分鐘內就到達收款人的帳戶,效率極高。

兩岸年度匯款額度限制

無論您選擇哪種方式,都必須遵守台灣與中國的法規限制。

- 台灣匯出限制:台灣居民每年結匯的額度有上限,若涉及大額新台幣兌換,需向中央銀行申報。

- 中國收款限制:這是您在規劃匯款到中國時必須注意的關鍵。根據中國外匯管理局規定,中國公民每人每年接收外匯的額度上限為 等值 50,000 美元。超過此金額,收款人需要向銀行提供額外文件才能辦理入帳。

匯款到中國:主流管道費用與流程

Image Source: pexels

了解了銀行與線上平台的理論差異後,接下來我們將深入探討幾個主流管道的實際費用與操作流程。這能幫助您更具體地評估哪個方案最符合您的需求。

台灣主要銀行電匯費用參考

傳統銀行電匯是許多人熟悉的選項。費用結構主要由「按比例計算的手續費」和「固定的郵電費」組成。為了讓您有更清晰的概念,以下整理了台灣三家主要銀行的海外匯款收費標準。

請注意:下表費用為臨櫃辦理的一般標準,實際收費可能因您的帳戶等級或銀行最新優惠活動而異。牌告匯率未計入表格中,是您需要額外考量的成本。

| 銀行 | 手續費 (按匯款金額) | 郵電費 (每筆) | 備註 |

|---|---|---|---|

| 台灣銀行 | 0.05% (最低 NT$100 / 最高 NT$800) | NT$300 | 全額到匯需額外收費。 |

| 玉山銀行 | 0.05% (最低 NT$100 / 最高 NT$800) | NT$300 | 透過網路銀行辦理,享手續費優惠。 |

| 兆豐銀行 | 0.05% (最低 NT$200 / 最高 NT$800) | NT$300 | 為台灣主要的外匯處理銀行。 |

從表格中您可以看到,即使匯款金額不高,也至少需要支付 NT$400 至 NT$500 的基本費用。

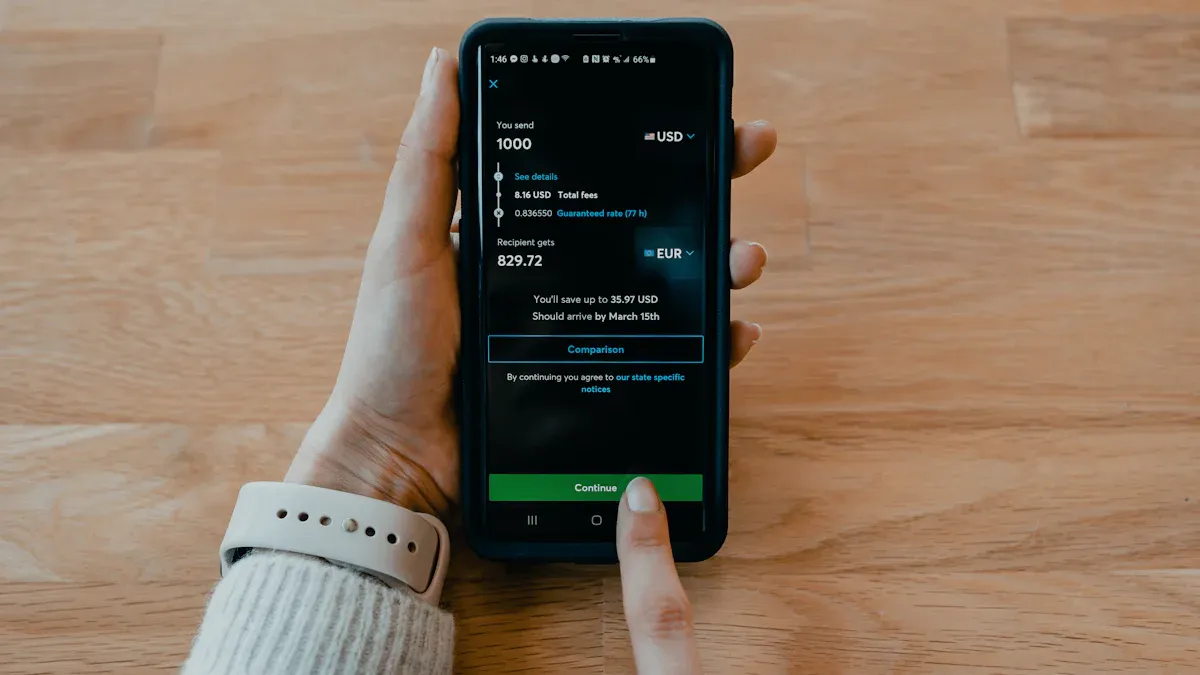

線上平台 Wise 操作流程

Wise (前身為 TransferWise) 是全球知名的線上匯款平台,主打使用市場中間匯率,只收取一筆透明的服務費。這讓您能最大化收款人收到的金額。其服務費根據幣別不同,約從 0.43% 起跳。

Wise 支援直接匯款至收款人的支付寶 (Alipay) 或微信 (WeChat Pay) 帳戶,操作流程非常直觀:

- 登入您的 Wise 帳戶。

- 點擊「收款人」並新增一位人民幣收款人。

- 在「銀行詳細資訊」中,選擇支付寶或微信作為收款方式。

- 填寫收款人的姓名與支付寶/微信 ID。

- 設定好匯款金額後,Wise 會清楚顯示匯率、手續費與預計到帳時間。

- 確認資訊無誤後,即可完成支付並追蹤匯款進度。

? 貼心提醒:備妥收款人證明文件 由於中國有嚴格的外匯管制,當您透過 Wise 進行首次或大額的匯款到中國時,收款人可能會被要求提供證明文件以說明資金用途。請先與收款人溝通,準備好相關資料,以確保款項順利入帳。常見的用途與所需文件包括:

- 家庭生活費:需提供親屬關係證明,如戶口名簿、結婚證書或出生證明。

- 薪資收入:需提供勞動合約、薪資單或稅務證明。

- 商品或服務付款:需提供相關的交易合約、發票或平台銷售紀錄。

其他匯款選項:西聯與 DBS Remit

除了上述兩種主流方式,市場上還有其他針對特定需求的選項。

- 西聯匯款 (Western Union) 如果您需要進行小額、快速的現金匯款,可以考慮西聯匯款。在台灣,您可以透過京城銀行的合作據點辦理。它的手續費最低從 7 美元起,適合沒有銀行帳戶的緊急現金需求,但匯率通常較差。

- 星展銀行 DBS Remit (跨國速匯) 如果您是星展銀行的客戶,DBS Remit 是一個極具吸引力的選項。它主打0 手續費與最快當天到匯的服務。不過,使用前您需要了解以下幾個關鍵條件:

- 截止時間:若要當天到帳,您必須在銀行工作日的下午 3:00 前完成匯款設定。

- 匯率成本:雖然免手續費,但銀行會在匯率中加入加價來獲利,這部分是隱藏成本。

- 收款資訊:您需要準備好收款人的完整英文姓名、地址、銀行名稱、環球銀行金融電信協會代碼 Code 及銀行帳號。

總結來說,每種管道都有其最適合的使用情境。了解這些細節,能幫助您在匯款時做出最明智的決定。

如何選擇最佳匯款方式?三大情境分析

了解了各管道的優缺點後,您可能會問:「那我到底該選哪一個?」這沒有標準答案,完全取決於您的個人需求。以下我們分析三種常見情境,幫助您快速做出判斷。

情境一:小額匯款,追求最低成本

如果您只是要匯款幾千或幾萬台幣作為生活費或給親友,那麼「總成本」就是首要考量。在這種情況下,線上匯款平台通常比傳統銀行更具優勢。

銀行電匯有最低手續費和固定的郵電費,即使只匯小錢,基本開銷也要數百元。相比之下,Wise 這類平台的手續費按比例計算,且匯率採用更公平的市場中間匯率。

匯率加價:隱藏的魔鬼 許多匯款服務的利潤來自於「匯率加價」,也就是在市場匯率上增加一個價差。即使手續費看起來很低,這筆隱藏成本也可能讓您損失不少。選擇一個費用透明、匯率公開的平台,才能確保每一分錢都花在刀口上。

情境二:大額匯款,重視交易安全

當您需要進行數十萬甚至上百萬台幣的大額匯款時,例如支付貨款或購置資產,交易安全與合規性便成為最重要的考量。這時,傳統銀行電匯依然是多數人的首選。

透過銀行辦理,所有流程都受到嚴格的金融法規監管,資金流向清晰可追溯。辦理時,請務必備妥以下資訊,以確保流程順暢:

- 收款銀行的 環球銀行金融電信協會代碼 Code

- 收款人的完整銀行帳號

- 收款人的英文姓名與地址

- 明確的匯款目的

銀行可能會要求您提供資金來源或交易證明文件,這雖然程序較多,卻是保障雙方交易安全的重要環節。

情境三:緊急需求,追求最快速度

若遇到緊急狀況,需要讓款項在最短時間內到達,那麼「速度」就是一切。部分線上平台與特定的銀行服務能滿足您的即時需求。

例如,有些線上平台(如 Panda Remit 或 Ria)主打「分鐘級」到帳,能直接將款項匯入收款人的支付寶或銀行帳戶。此外,星展銀行的 DBS Remit 也提供當天到匯的服務。

? 注意銀行的「截止時間」 無論是銀行或線上平台,若要實現當日或即時到帳,您都必須在服務商規定的截止時間(截止時間)前完成操作。一旦錯過,您的匯款到中國的請求就會被順延到下一個工作日處理,因此務必提前確認。

匯款到中國沒有絕對的最佳方案,只有最適合您需求的選擇。銀行電匯在大額匯款上提供安全感,而線上平台則在小額、追求效率與低成本上更具優勢。在您按下送出鍵前,請務必進行最後確認。

匯款前最終檢查清單

- 收款人資訊:再次核對姓名、銀行、帳號與 環球銀行金融電信協會代碼 Code。

- 總費用:比較手續費與匯率的總成本。

- 年度限額:確認金額未超過您與收款人的年度額度。

- 證明文件:備妥匯款目的證明,以防查驗。

FAQ

匯款到中國需要哪些收款人資料?

您需要準備收款人的英文姓名、銀行名稱、銀行帳號與 環球銀行金融電信協會代碼 Code。若使用線上平台匯款至支付寶或微信,則需要收款人的實名認證帳戶 ID。正確的資訊是確保款項順利到達的關鍵。

為什麼我的匯款被卡住或延遲了?

匯款延遲的常見原因有三種:

- 收款人資訊填寫錯誤。

- 遇到台灣或中國的國定假日,銀行未營業。

- 收款人年度接收的 等值 50,000 美元 額度已滿。

銀行電匯提到的 環球銀行金融電信協會代碼 Code 是什麼?

環球銀行金融電信協會代碼 Code 是銀行在國際金融網絡中的唯一識別代碼,就像是銀行的「國際身分證號碼」。您在進行海外電匯時,必須提供這個代碼,才能讓資金準確地送到指定的收款銀行。

我可以匯款到中國的公司帳戶嗎?

可以,但流程與個人匯款不同。匯款至公司帳戶屬於商業行為,您需要向銀行提供交易合約、發票等證明文件。由於程序較複雜,建議您直接向您的銀行諮詢詳細辦法。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

其他BiyaPay博客内容

Pure Storage 的 Storage-as-a-Service 模式怎么看?收入质量和风险

Pure Storage PSTG 股票分析:全闪存阵列、企业存储和 AI 数据平台

选择国家或地区,阅读当地博客

联系我们