人在美国怎么给孟加拉国汇款,用户经验总结

Image Source: unsplash

对于从美国向孟加拉国的中小额汇款,我首推 Remitly。

Remitly 为新用户提供很棒的优惠。它的汇率有竞争力,还支持 bKash 等多种收款方式,非常方便。

和我一样,许多 人在美国 都需要定期给孟加拉的家人朋友汇款。这份经验总结就是为你准备的避坑指南。

核心要点

- 选择汇款平台时,考虑手续费、汇率、速度和操作体验。

- Remitly适合新用户和需要使用bKash收款的人。

- Wise提供透明的汇率,适合大额汇款。

- Paysend有固定低费用,适合小额频繁汇款。

- 避免使用非法的Hundi渠道,确保资金安全。

主流在线汇款平台大比拼

Image Source: unsplash

市面上的汇款平台五花八门,各有千秋。为了帮你找到最适合自己的那一个,我将从手续费、汇率、速度和操作体验四个方面,详细拆解几个主流平台。

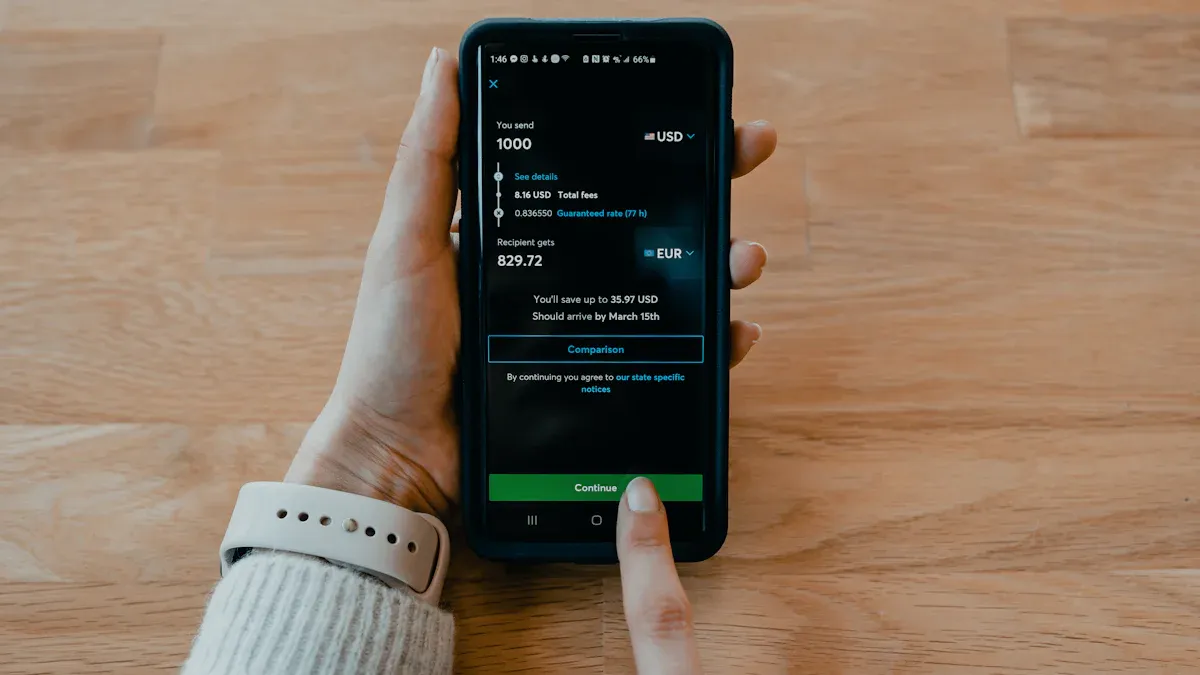

Remitly

正如我在开头提到的,Remitly 是我个人最常使用的平台,尤其适合刚开始从美国向孟加拉国汇款的新手。

- 手续费与汇率: Remitly 最大的吸引力在于给新用户的超值优惠,通常是“0手续费”或一个非常有竞争力的推广汇率。它提供两种服务:

- Economy: 手续费更低,但到账较慢。

- Express: 手续费稍高,但几乎可以即时到账。

- 到账速度: Express 服务通常在几分钟内就能让收款人收到钱,非常适合紧急情况。Economy 服务则需要 3-5 个工作日,适合不着急的常规汇款。

- 操作便捷性: 它的手机 App 和网站界面都非常直观,引导清晰。你只需几步就能完成汇款设置,对新手非常友好。

- 用户体验亮点/槽点:

- 亮点: 新用户优惠力度大,支持 bKash 手机钱包收款,非常符合孟加拉国当地的习惯。

- 槽点: 优惠期过后,常规汇率的竞争力会下降。它的功能比较单一,不像 Wise 那样提供多币种账户管理。

Wise (前TransferWise)

如果你追求极致的透明度和公道的汇率,那么 Wise 绝对是你的首选。它以“只用真实市场汇率”而闻名。

-

手续费与汇率: Wise 的核心优势在于透明。它使用“中间市场汇率”,也就是你在 Google 上查到的实时汇率,不玩汇率差价的猫腻。它的手续费是完全公开的,由一个固定费用和一笔按比例计算的费用组成。

什么是中间市场汇率? 这是全球货币市场买入价和卖出价的中间点,可以说是最“公平”的汇率。很多银行和其他服务商会在这个汇率上增加一个差价来盈利,而 Wise 不会。

为了让你更清楚地了解差异,我们来看一个发送 1,000 USD 的例子:

平台 汇率 (1 USD兑BDT) 手续费 收款人最终收到 Wise 122.525 (中间市场汇率) 15.17 USD (透明费用) 120,666.30 BDT 其他平台 可能低于中间市场汇率 可能宣传低费用,但在汇率中隐藏加价 金额不确定 -

到账速度: 速度取决于你的支付方式。使用借记卡或信用卡支付通常很快,几小时内可达。如果选择银行账户转账 (ACH),则可能需要 1-2 个工作日。

-

操作便捷性: Wise 提供强大的多币种账户,你可以持有和管理超过 50 种货币,对于有跨国收付款需求的用户来说极其方便。

-

用户体验亮点/槽点:

- 亮点: 汇率和费用完全透明,没有隐藏成本。特别适合大额汇款,因为透明的费率能帮你省下不少钱。

- 槽点: 对于几百美元的小额汇款,其手续费相比其他平台的促销活动可能没有优势。

Paysend

Paysend 以其简单粗暴的收费模式在市场中独树一帜,主打一个“固定费用”。

- 手续费与汇率: 这是 Paysend 最吸引人的地方。无论你汇多少钱,只要是从美国汇出,手续费通常是固定的 $2。更棒的是,如果你选择直接汇款到孟加拉国的银行账户,Paysend 常常提供 免手续费 的优惠。

特性 Paysend Wise 费用类型 固定费用 百分比费用 固定费用金额 通常为 $2 不适用 银行账户转账 常有免手续费优惠 按比例收费 - 到账速度: 汇款到银行卡(Visa 或 Mastercard)的速度非常快,通常在几分钟内完成。

- 操作便捷性: 界面极其简化,专注于汇款这一核心功能,没有多余的复杂选项。

- 用户体验亮点/槽点:

- 亮点: 收费模式简单透明,尤其适合频繁、小额的汇款,成本非常可控。

- 槽点:

- 汇率通常不如 Wise 或 Remitly 的推广汇率有竞争力。

- 大额汇款可能会触发额外的身份验证,流程比小额复杂。

- 因此,它更适合用于金额不大(例如低于 1,000 USD)的转账。

WorldRemit

如果你的收款人在孟加拉国没有银行账户,或者更习惯于去线下网点取现金,那么 WorldRemit 是一个绝佳的选择。

- 手续费与汇率: 费用和汇率属于市场中等水平,不算最便宜,但也不算贵。你需要根据当天的具体情况进行查询对比。

- 到账速度: 取决于收款方式。手机钱包充值和现金提取几乎是即时的。

- 操作便捷性: App 操作流畅,选择收款方式的流程非常清晰。

- 用户体验亮点/槽点:

- 亮点: 提供了极为灵活的收款方式,包括银行转账、手机钱包充值 (bKash, Nagad 等) 和现金提取。其现金提取网络非常广泛,例如:

- Dutch-Bangla Bank 的各个分行

- 其他合作银行和金融机构网点

- 槽点: 费用和汇率的竞争力不是最顶尖的,主要优势在于其收款的灵活性。

- 亮点: 提供了极为灵活的收款方式,包括银行转账、手机钱包充值 (bKash, Nagad 等) 和现金提取。其现金提取网络非常广泛,例如:

Xoom (PayPal旗下)

当你需要用最快的速度把钱送到家人手中,并且不那么在意成本时,Xoom 就是你的“救火队员”。

- 手续费与汇率: Xoom 的定位是高端快速服务,因此它的手续费通常是最高的,汇率也往往是这几个平台里最不划算的。你为它的极致速度支付了溢价。

- 到账速度: 这是 Xoom 的王牌。大部分交易都能在几分钟内完成,无论是到银行账户还是手机钱包,速度快得惊人。

- 操作便捷性: 如果你已经是 PayPal 用户,使用 Xoom 会非常方便,可以无缝衔接你的 PayPal 账户进行支付。整个流程被设计得尽可能快。

- 用户体验亮点/槽点:

- 亮点: 速度第一,无可匹敌。对于身在海外的 人在美国,当家里有紧急用钱需求时,Xoom 提供的安心感是无价的。

- 槽点: 成本太高,不适合作为常规汇款工具,否则长期下来会多花很多冤枉钱。

传统银行电汇 (Wire Transfer)

除了各种方便的在线平台,银行电汇也是一个汇款选项。这是一种非常传统的方式,就像汇款界的“老前辈”。虽然它在速度和费用上比不过新兴平台,但在某些特定情况下,它依然是不可替代的选择。

银行电汇的优缺点

你需要清楚地了解银行电汇的利弊,才能判断它是否适合你。

- 优点:

- 安全性高: 银行受到严格监管,处理大额资金的经验丰富,让你的大笔汇款更有保障。

- 汇款限额高: 相比在线平台几千或一万美元的单笔限额,银行的电汇限额要高得多,适合处理几十万甚至上百万美元的交易。

- 缺点:

- 费用高昂: 这是银行电汇最大的缺点。手续费通常在$35到$50美元不等,而且这还不包括中间行可能收取的费用和不占优势的汇率。我们以美国两家主流银行为例:

| 银行 | 电汇类型 | 费用 |

|---|---|---|

| Bank of America | 在线国际电汇 (美元) | $45 |

| Chase | 国际电汇 (美元) | $45 |

速度慢: 一笔国际电汇通常需要3-5个工作日才能到账,无法满足紧急需求。

适合使用银行电汇的场景

考虑到以上特点,银行电汇最适合处理大额、不紧急的汇款。比如,你计划在美国出售房产后将资金转回孟加拉国,或者进行大额的海外投资。

在处理这类大额交易时,银行会要求你提供详细的资金来源证明文件,以遵守反洗钱 (AML) 法规。

大额汇款需要准备什么? 你需要知道,美国银行可能会要求提供额外的转账信息。对于超过10,000美元的转账,银行还需要向美国国税局 (IRS) 报告。准备好相关文件能让流程更顺畅。

转账目的 可能需要的文件 出售房产 销售合同、律师函、显示收款的银行对账单 | 工资收入 | 近期工资单、雇主证明信、纳税申报表 | | 遗产继承 | 遗嘱副本、法院文件、律师函 |

因此,当你需要转移一笔巨款,并且把安全性和合规性放在第一位时,选择你信任的银行进行电汇就是最稳妥的方案。

手把手教你完成一笔在线汇款

Image Source: unsplash

了解了各个平台的优缺点后,我们来看看具体怎么操作。在线汇款的流程大同小异,非常简单。下面我以 Remitly 为例,带你走一遍完整流程。

第一步:注册与身份验证

首先,你需要在手机上下载 Remitly 的 App 或访问其官网,用邮箱创建一个账户。为了保障资金安全和遵守法规,平台会要求你完成身份验证。你需要准备好身份证明文件。

| 接受的身份证明文件 (美国) |

|---|

| 护照 |

| 驾驶执照 |

| 其他政府颁发的带照片身份证件 |

补充说明:地址证明 对于更大额度的汇款,或在使用 Wise 这类平台时,你可能还需要提供地址证明。通常,平台接受最近三个月内的水电费账单、银行对账单或租房合同。确保文件上的姓名和地址与你注册账户时填写的一致。

第二步:创建汇款与锁定汇率

登录账户后,点击“开始汇款”。输入你想要发送的美元金额(例如 $1,000),选择收款国家为“孟加拉国”。系统会自动显示当前的汇率、手续费以及收款人最终能收到的孟加拉塔卡 (BDT) 金额。确认无误后,你就锁定了这个汇率。

第三步:填写收款人信息

接下来,你需要准确填写收款人的信息。这包括:

- 收款人全名 (确保与他们的身份证件一致)

- 地址和联系电话

- 收款方式:根据你的选择,填写对应的银行账号、bKash 手机钱包账号或指定的现金提取点信息。

第四步:选择支付方式并付款

这是最后一步:选择你用来支付这笔汇款的方式。作为 人在美国,你通常有以下几种选择,它们在费用和速度上有所不同:

| 支付方式 | 费用特点 | 速度 |

|---|---|---|

| 借记卡 (Debit Card) | 手续费较低 | 快 (适用于 Express 服务) |

| 信用卡 (Credit Card) | 费用最高 (通常有约3%的额外费用) | 快 (适用于 Express 服务) |

| 银行账户 (ACH) | 费用最低,通常无额外费用 | 慢 (通常需要3-5个工作日) |

支付小贴士 如果你选择用银行账户 (ACH) 支付,你需要提供你美国银行账户的路由号码 (Routing Number) 和账户号码 (Account Number)。虽然速度慢,但这是最省钱的方式。如果追求速度,用借记卡是最佳平衡选择。

第五步:追踪汇款状态

付款成功后,你就完成了所有操作!平台会通过邮件或 App 通知你汇款的每一步进展,从“处理中”到“已到账”,让你全程安心。

人在美国汇款必读:关键问题与避坑指南

成功汇款不仅仅是点击“发送”那么简单。你需要了解一些关键问题,才能确保资金安全、高效地到达。

孟加拉国收款方式选择

bKash 是孟加拉国非常流行的手机钱包。用它收款很方便,但你需要注意它的收款限额,避免汇款失败。

限制类型 金额 (BDT) 每笔交易最高限额 10,000 每日最高限额 25,000 每月最高限额 150,000

如何获取最佳汇率

想让收款人拿到更多的钱,你需要关注汇率。

- 使用中间市场汇率作比较:你在 Google 或 XE.com 上查到的汇率叫“中间市场汇率”。你可以用它作为标准,判断汇款平台给你的汇率是否划算。像 Remitly 和 WorldRemit 会在汇率上加价,而 Wise 则直接使用这个汇率。

- 设置汇率提醒:有些工具可以帮你监控汇率。

- Wise: 你可以设置一个期望汇率,当汇率达到目标时它会通知你。

- Xe: 同样提供汇率提醒功能,让你在好时机汇款。

了解汇款限额与政策

每个平台都有自己的汇款限额,例如 Remitly 的最高限额是 100,000 美元。更重要的是,作为 人在美国,你需要了解美国的联邦政策。

警惕非法渠道 (Hundi)

你可能会听说一种叫 “Hundi” 的地下汇款方式。请一定远离它。

- 完全非法:Hundi 交易没有记录,不受法律保护,你的钱可能血本无归。

- 助长犯罪:它常被用于洗钱和资助非法活动。

- 损害国家利益:这种方式让外汇无法进入孟加拉国的正规体系。

汇款失败或延迟怎么办

万一遇到问题,不要慌张。你可以按照以下步骤操作:

- 核对信息:首先检查你填写的收款人姓名、账号等信息是否完全正确。

- 联系客服:立即联系你使用的汇款平台客服,向他们说明情况。

- 提供交易号:准备好你的汇款交易号或参考编号,这能帮助客服快速定位你的交易。

汇款没有“唯一最好”的方式,只有“最适合你”的方式。为了帮你快速决策,我将核心建议总结在下表中。

| 平台 | 手续费结构 | 平均速度 | 推荐场景 |

|---|---|---|---|

| Remitly | 推广期低,后续正常 | 几分钟到几天 | 追求新用户优惠,或需 bKash 收款 |

| Wise | 透明百分比费用 | 几小时到两天 | 大额汇款,追求汇率透明 |

| Paysend | 固定低费用 (约 $2) | 几分钟 | 频繁、小额汇款 |

| Xoom | 费用较高 | 几分钟 | 紧急情况,追求极致速度 |

| 银行电汇 | 固定高费用 ($35+) | 3-5个工作日 | 超大额汇款,安全第一 |

希望这份总结能帮助同样 人在美国 的你,让每一笔汇款都顺利到达家人手中。

FAQ

Remitly 和 Wise 我应该怎么选?

选择小贴士 你的选择取决于你的需求。如果你追求新用户优惠和小额汇款的便利性,可以选择 Remitly。如果你进行大额汇款并重视汇率的完全透明,Wise 是更好的选择。

我可以用信用卡支付汇款吗?

可以。你能够使用信用卡支付,并且到账速度通常很快。但是,你需要注意平台可能会收取大约3%的额外手续费,这会增加你的总成本。因此,它更适合紧急情况。

如果我不小心填错了收款人信息怎么办?

- 立即联系客服:发现错误后,请第一时间联系你所使用汇款平台的客服团队。

- 提供交易号:准备好你的汇款交易号或参考编号,这能帮助客服快速找到你的交易并协助你修改或取消。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

其他BiyaPay博客内容

AI 算力增长为什么带动存储需求?训练、推理和数据保存的区别

HDD 供需为什么变紧?AI 数据中心、长约和西部数据/希捷定价权

选择国家或地区,阅读当地博客

联系我们