如何在迪拜开设银行账户:详细指南与建议

Image Source: pexels

你想在迪拜开设银行账户,需要准备好以下核心材料:

- 有效居留签证

- 阿联酋身份证

- 护照原件

- 年龄满18岁(部分银行要求21岁)

- 地址证明

- 初始存款(不同银行要求不同,通常以USD计价)

这些条件是银行审核的重点。你提前整理好相关文件,可以大大提高开户效率。

核心要点

- 在迪拜开设银行账户前,确保准备好有效的居留签证、阿联酋身份证和护照原件等核心材料。

- 选择合适的银行时,比较不同银行的服务、费用和账户类型,以满足个人或企业的需求。

- 提交开户申请时,确保所有文件真实、完整且准确,以提高审批通过率。

- 了解银行的最低存款要求,合理规划初始存款金额,避免因余额不足而产生额外费用。

- 在开户过程中,主动配合银行的尽职调查,保持信息更新,以降低审批风险。

开设银行账户流程

个人开户步骤

你想在迪拜开设银行账户,首先需要满足居留签证、阿联酋身份证和年龄要求(通常为18岁或21岁)。整个流程分为以下几个步骤:

- 选择合适的银行。你可以先研究各大银行的服务和账户类型,比较它们的费用和便利性。

- 收集所需文件。你需要准备有效护照、居住证明、阿联酋身份证、就业证明(如有)以及填写完整的开户申请表。

- 预约并前往银行分行。部分银行支持线上预约,你可以提前安排时间,避免长时间等待。

- 填写申请表。你需要如实填写个人信息和账户用途,确保信息准确无误。

- 参加面试。银行通常会安排一次身份验证面试,核实你的材料和开户目的。

- 存入初始资金。账户获批后,你需要按照银行要求存入最低金额。

- 获取账户信息。银行会为你提供账户号码和网上银行访问权限。

- 开始使用账户。你可以通过账户进行转账、收款和其他金融操作。

小贴士:如果你选择数字化开户,平均处理时间大约为14天;如果亲自到银行办理,可能需要25个工作日或更长时间。你可以参考下表,了解不同申请方式的平均处理时间:

| 申请方式 | 平均处理时间 |

|---|---|

| 数字申请 | 大约 14 天 |

| 亲自申请 | 可能需要 25 个工作日或更长时间 |

企业开户流程

企业在迪拜开设银行账户时,流程比个人更为复杂。你需要提前准备好公司相关的所有法律文件。具体流程如下:

- 获取商业许可证。你必须持有有效的商业许可证,这是企业开户的前提条件。

- 收集所需文件。你需要准备公司注册证书、营业执照、公司章程、组织章程、股东代表的阿联酋身份证复印件、详细的商业计划以及开户申请表。

- 检查签证要求。部分银行要求公司主要股东或董事拥有阿联酋居留许可。

- 选择银行。你可以根据企业业务需求,选择适合的银行和账户类型。

- 开始申请流程。所有材料准备齐全后,你可以正式提交开户申请,银行会进行尽职调查和背景审核。

企业账户的审批时间会因公司类型不同而有所差异。你可以参考下表,了解不同公司类型的预计开户时间:

| 公司类型 | 预计时间 |

|---|---|

| 离岸公司 | 1到2个月 |

| 大陆公司 | 2到4周 |

注意:企业开户时,银行会重点审核公司结构、资金来源和业务合规性。你需要确保所有材料真实、合法,避免因材料不全或信息不实导致审批延误。

初始存款要求

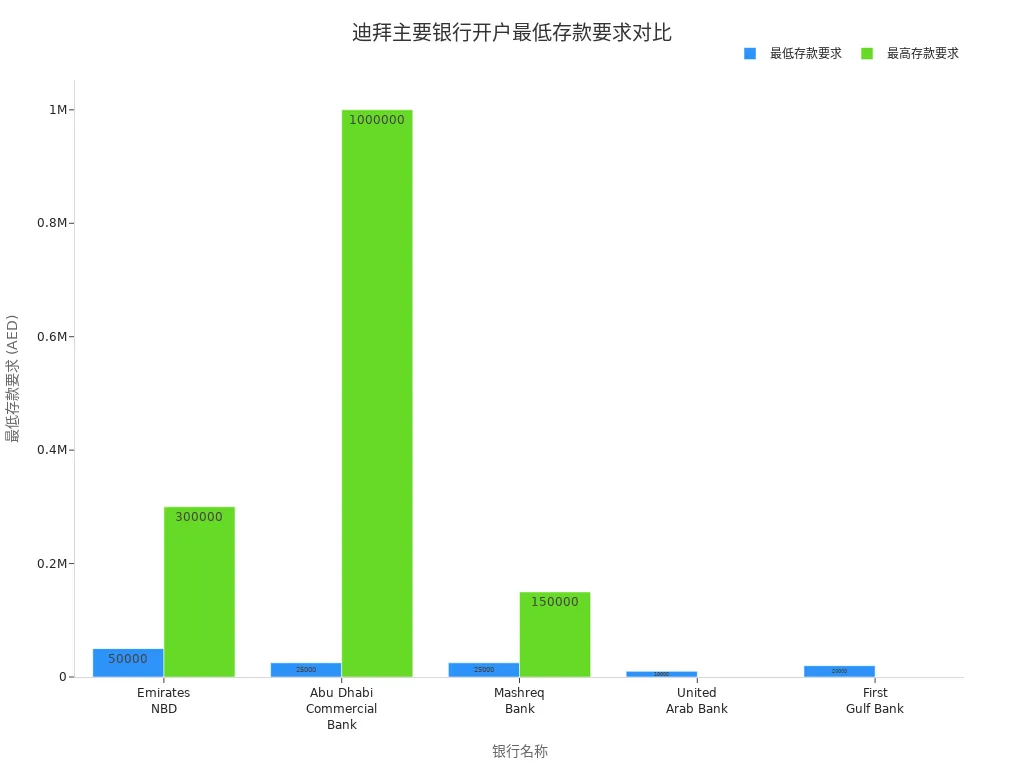

在迪拜开设银行账户时,银行通常会要求你存入一定的初始资金。不同银行和账户类型,最低存款金额差异较大。以下是几家主流银行的最低存款要求(以USD计价,数据仅供参考):

| 银行名称 | 最低存款要求 (USD) |

|---|---|

| Emirates NBD | 13,600 - 81,600 |

| Abu Dhabi Commercial Bank | 6,800 - 272,000 |

| Mashreq Bank | 6,800 和 40,800 |

| United Arab Bank | 2,700 |

| First Gulf Bank | 5,400 |

你在选择银行和账户类型时,应根据自身资金状况和业务需求,合理规划初始存款金额。部分银行对企业账户的最低存款要求更高,建议你提前与银行沟通,确认具体金额和相关政策。

温馨提示:部分银行会根据账户类型和客户背景,调整最低存款要求。你可以在开户前咨询银行客户经理,获取最新政策信息。

开户条件与材料

Image Source: pexels

你在迪拜开设银行账户时,必须提前准备好所有必要的文件。不同身份和账户类型,对材料的要求也有所不同。以下将详细介绍个人和企业开户所需的全部材料,并特别提醒你,作为外国人,必须先获得阿联酋身份证,才能顺利办理银行账户。

居留签证要求

你需要根据自己的身份类型,准备相应的居留签证和证明文件。银行会严格核查你的居留状态。请参考下表,了解不同申请人类型的具体要求:

| 申请人类型 | 所需文件 |

|---|---|

| 公民 | 护照或家庭簿的复印件,工资证明或雇主的无异议信 |

| 居民 | 有效居留签证的护照复印件,阿联酋身份证复印件,工资证明或雇主/担保人的无异议信 |

你作为外籍人士,必须先获得阿联酋居留签证,并办理阿联酋身份证。只有在获得这些证件后,银行才会受理你的开户申请。部分银行还会要求你提供雇主的无异议信或工资证明,以确认你的合法居留和收入来源。

提示:如果你还没有阿联酋身份证,建议先完成相关申请流程,再考虑开设银行账户。

身份证与护照

银行对身份证明文件的审核非常严格。你需要根据自身情况,准备以下材料:

- 护照或阿联酋身份证:这是所有个人开户的主要身份证明。阿联酋国民必须提供阿联酋身份证,外籍人士则需提供护照,并在有条件时补充阿联酋身份证。

- 双重国籍持有者:你需要同时提供并验证两本护照的复印件。

- 阿联酋国民:如暂时无法提供身份证,可以用家庭簿、马尔苏姆或驾驶执照等替代文件,但需现场认证原件。

- 非居民账户:你需要额外提供地址证明文件,并确保所有身份证明文件真实有效。

银行会现场核查你的证件原件,确保身份信息无误。你在准备材料时,务必检查证件有效期,避免因过期导致开户失败。

地址证明

你在迪拜开设银行账户时,必须提供有效的地址证明。银行通常接受以下几类文件:

| 地址证明文件类型 | 说明 |

|---|---|

| 公用事业账单或账户对账单 | 包括电、水、气或电话服务提供商的账单 |

| 政府发行的文件 | 包括市政税记录等地方和国家政府文件 |

| 注册的财产购买、租赁或租约协议 | 证明客户地址的法律文件 |

| 受监管的第三方金融机构文件 | 包括银行对账单、信用卡或借记卡对账单、保险单等文件 |

你可以选择最近三个月内的账单或官方文件作为地址证明。银行更倾向于接受原件或经过认证的复印件。请确保文件上的姓名和地址与你的身份证明一致。

企业开户文件

企业在迪拜开设银行账户时,所需材料比个人更为复杂。你需要根据公司类型,准备以下文件:

| 类型 | 文件清单 |

|---|---|

| 大陆公司 | 护照复印件、阿联酋签证复印件或旅游签证页、阿联酋身份证(如有)、当地赞助商文件(如适用)、公司章程、贸易名称预留证明、初步DED批准、Ejari(办公室租赁合同)、公证租赁协议 |

| 自由区公司 | 所有股东的护照复印件、白底近期照片、股东的简历(某些区域)、商业计划(某些许可证)、如为阿联酋居民需提供无异议证明(NOC)、自由区管理局的申请表、初步批准和贸易名称证明 |

此外,银行还可能要求你补充以下材料:

- 有效的公司贸易许可证

- 所有股东和高管的简历

- 最近六个月的银行对账单

- 公用事业账单

- 详细的商业计划

你在准备企业开户材料时,务必确保所有文件真实、齐全。不同银行和公司类型,具体要求可能略有差异。建议你提前与银行客户经理沟通,确认最新政策和材料清单。

注意:企业开户时,银行会重点审核公司结构、资金来源和业务合规性。你需要如实提供所有信息,避免因材料不全或信息不实导致审批延误。

银行选择

Image Source: pexels

主流银行

你在迪拜开设银行账户时,可以选择多家知名银行。每家银行都有不同的服务优势和特色。下表列出了迪拜市场份额较高的主流银行及其关键优势:

| 银行 | 关键优势 | 数字银行 | 符合伊斯兰法 | 最佳选择 |

|---|---|---|---|---|

| Emirates NBD | 广泛的网络 | 优秀 | 是 | 一般银行业务,数字用户 |

| First Abu Dhabi Bank | 全球覆盖 | 强大 | 是 | 企业,外籍人士 |

| ADCB | 竞争性贷款 | 获奖 | 是 | 技术精明的客户 |

| Dubai Islamic Bank | 伊斯兰金融先锋 | 强大 | 是 | 符合伊斯兰法的银行 |

| Mashreq Bank | 数字创新 | 领先 | 是 | 技术精明的个人 |

| HSBC Middle East | 投资服务 | 强大 | 否 | 投资者,外籍人士 |

| Emirates Islamic | 符合伊斯兰法的产品 | 良好 | 是 | 伦理银行 |

| RAKBANK | 中小企业支持 | 优秀 | 是 | 小型企业 |

| Standard Chartered | 全球专业知识 | 良好 | 是 | 国际客户 |

| Commercial Bank of Dubai | 客户服务 | 强大 | 是 | 个性化银行服务 |

你可以根据自己的需求,选择适合的银行。例如,如果你重视数字化服务,可以考虑Emirates NBD或Mashreq Bank。如果你关注伊斯兰金融产品,Dubai Islamic Bank和Emirates Islamic会是不错的选择。

账户类型

迪拜各大银行为不同客户群体提供多种账户类型。你可以根据自身身份和需求选择合适的账户。下表总结了主要账户类型及其特点:

| 账户类型 | 特点 | 资格要求 |

|---|---|---|

| 当前账户 | 提供全面银行服务,包括支票和借记卡。 | 需要有效居留签证。 |

| 储蓄账户 | 基本功能,提供借记卡和ATM访问。 | 适用于居民和非居民。 |

| 企业账户 | 针对企业运营的定制账户。 | 企业注册和相关文件。 |

| 离岸账户 | 用于管理国际投资或优化税务利益。 | 适用于特定资格的客户。 |

你如果是个人用户,通常会选择当前账户或储蓄账户。如果你是企业主,可以申请企业账户。部分银行还为有国际业务需求的客户提供离岸账户。

选择建议

你在选择银行和账户类型时,可以参考以下几个关键因素:

- 开户的便利性。你应优先考虑开户流程简便、材料要求清晰的银行。

- 银行费用和交易成本。你需要比较不同银行的账户管理费、转账费等。

- 数字和在线银行能力。你可以选择支持手机银行和网上银行的机构,提升日常操作效率。

- 商业贷款和信贷设施的可用性。如果你有融资需求,应关注银行的贷款产品和审批速度。

- 客户支持和关系管理。你可以选择服务响应快、客户经理专业的银行。

- 国际银行服务。如果你有跨境业务,建议选择具备全球网络的银行。

小贴士:你在正式开设银行账户前,可以先咨询银行客户经理,了解最新政策和服务细节。这样可以避免因信息不全导致开户延误。

非居民与未成年人开户

非居民开户要求

你如果没有阿联酋居留身份,也可以在迪拜部分银行开设账户。你需要年满18岁,并准备好有效的身份证明和地址证明。常见的身份证明包括护照、驾照或国家身份证,地址证明可以是银行对账单或水电费账单。部分银行还会要求你提供收入和财富来源证明,以及来自你所在国家银行的推荐信。你还需要关注最低存款和账户活动要求。例如,部分银行要求每季度至少有一次交易。

下表总结了几家支持非居民开户的银行及其主要资格要求:

| 银行 | 资格要求 |

|---|---|

| RAKBANK | 需要提供有效的身份证明和地址证明,具体要求请参考银行网站。 |

| HSBC | 申请者需年满18岁,提供有效的身份证明和地址证明,具体要求可能因申请地点而异。 |

你在申请时,银行可能会要求更高的最低余额,并且可选择的账户类型有限。建议你提前与银行沟通,确认所有材料和具体政策。

提示:非居民开户流程通常比居民更严格,材料准备越充分,成功率越高。

未成年人开户流程

你如果想为未满18岁的子女在迪拜开设银行账户,需要满足特定的法律要求。银行通常允许15至18岁的未成年人开户,但必须有监护人的同意和签名。你作为监护人,需要陪同子女前往银行,提交相关材料并签署同意文件。

下表列出了未成年人开户的主要要求:

| 年龄段 | 要求 |

|---|---|

| 15-18岁 | 需要监护人的同意和签名才能开户 |

你需要准备未成年人的护照、阿联酋身份证(如有)、监护人身份证明以及关系证明。部分银行还会要求提供在读证明或学校信函。你在办理前,建议提前咨询银行,了解最新政策和所需材料。

附属卡办理

你可以为家庭成员申请附属借记卡,方便管理家庭财务。银行允许你为年满13岁的子女申请附属卡,最多可办理4张。附属卡适用于配偶、父母、兄弟姐妹、未满18岁的子女以及家庭帮助人员(如保姆或司机)。你需要提供附加申请人的护照和阿联酋身份证复印件(居民)或护照复印件(非居民)。大多数银行为附属借记卡免收费用。

下表展示了附属卡办理的主要条件:

| 申请条件 | 说明 |

|---|---|

| 年龄限制 | 最小年龄为13岁 |

| 申请数量 | 最多可申请4张附加卡 |

| 适用对象 | 包括家庭成员及家庭帮助人员 |

| 申请文件 | 需提供护照和阿联酋身份证复印件 |

| 费用 | 附加借记卡免费 |

注意:附属卡的使用额度和权限通常由主账户持有人设定。你可以根据家庭成员的实际需求灵活管理附属卡。

常见问题与注意事项

审批被拒原因

你在迪拜申请银行账户时,可能会遇到审批被拒的情况。银行通常会因为以下原因拒绝开户申请:

- 你提交的文件不完整或缺失。

- 你曾因可疑活动被阿联酋银行关闭账户。

- 你不愿意参加银行要求的面谈。

- 你无法证明资金来源或之前的商业活动。

- 你的账户余额不足或资金流动不频繁。

- 某些特殊身份(如外国政治家或违规者)无法使用银行服务。

建议你在申请前仔细核查所有材料,确保信息真实完整,主动配合银行的面谈和尽职调查。

易犯错误

你在开户过程中容易犯一些常见错误。下表总结了主要错误及对应建议:

| 常见错误 | 建议 |

|---|---|

| 企业章程未包含必要条款 | 与法律专家合作,确保章程全面 |

| 忽视准备详尽商业计划 | 准备详细商业计划,涵盖模式与预测 |

| 企业结构信息不准确 | 检查企业结构细节,确保一致 |

| 未研究银行具体要求 | 了解目标银行的开户政策 |

| 地址证明不足 | 提供最新、准确的地址证明 |

| 不遵守阿联酋监管要求 | 遵守所有相关法规 |

| 未及时更新签字人信息 | 及时通知银行并更新资料 |

| 独自处理开户流程 | 寻求专业顾问协助 |

| 业务描述过于冗长 | 保持简洁,突出关键点 |

| 客户或供应商名单不稳定 | 准备稳定名单并能提供参考 |

| 交易记录不完整 | 保持详细交易记录 |

| 未跟进申请状态 | 定期联系银行,跟踪进度 |

| 忽视银行费用结构 | 审查账户费用和条款 |

| 法律与税务合规不足 | 遵守所有法律和税务义务 |

| 不理解货币兑换政策 | 熟悉银行的国际交易政策 |

| 未利用数字银行功能 | 探索并使用数字银行服务 |

风险规避建议

你可以采取多种策略来降低开户风险,提高成功率。银行专业人士建议:

| 策略 | 描述 |

|---|---|

| 与专家合作 | 寻找专业机构协助文件准备和合规,减少延误和拒绝风险。 |

| 选择成本效益高的银行 | 比较不同银行的最低余额要求(如USD 13,600),选择适合自身需求的银行。 |

| 提前规划 | 提前2-3个月准备材料,预留公证和处理时间。 |

| 使用本地资源 | 聘请本地翻译和公证人,简化合法化流程。 |

| 应对拒绝 | 在提交前审查申请,及时解决潜在问题。 |

你还需要重视合规管理。银行会通过AML系统识别和减轻金融犯罪风险。你应主动配合客户尽职调查(KYC),使用UAE政府服务进行身份验证,并保持信息持续更新。这样可以有效规避因合规问题导致的审批失败和财务损失。

你在迪拜开设银行账户时,需要遵循以下关键步骤:

- 选择合适的银行,比较不同银行的服务和费用。

- 选择适合你需求的账户类型,如活期、储蓄或离岸账户。

- 准备并提交有效护照、居留签证、阿联酋身份证、地址证明等文件。

你还要注意以下事项:

- 保证所有材料真实、完整且准确。

- 理解银行的合规和KYC要求,提前准备财务历史。

- 按照银行要求维持最低余额,避免产生额外费用。

- 提供清晰的个人或商业资料,提升审批通过率。

这样,你可以高效完成开户流程,顺利使用迪拜银行服务。

FAQ

开户时可以使用中国/中国内地的身份证吗?

你需要提供阿联酋身份证和护照。中国/中国内地身份证不能作为主要开户证件。银行只接受国际通用证件。

提示:你可以提前办理阿联酋身份证,提升开户效率。

非居民账户有哪些限制?

你只能选择部分银行和账户类型。银行通常要求更高的最低余额(如USD 13,600),并限制账户功能。你需要定期进行账户活动。

| 账户类型 | 最低余额(USD) | 主要限制 |

|---|---|---|

| 非居民账户 | 13,600 | 账户功能有限 |

企业开户需要哪些额外材料?

你需要准备公司注册证书、营业执照、公司章程、股东身份证明和详细商业计划。银行会审核公司结构和资金来源。

建议:你可以提前咨询银行客户经理,确认最新材料清单。

可以用香港持牌银行的推荐信开户吗?

你可以提交香港持牌银行出具的推荐信。部分迪拜银行接受国际银行推荐信,有助于提升审批通过率。

注意:你需要确保推荐信内容真实、完整。

开户后多久可以使用网上银行服务?

你通常在账户激活后3到5个工作日内获得网上银行访问权限。你可以通过手机或电脑管理账户。

温馨提示:你可以及时设置网上银行密码,保障账户安全。

在迪拜开设银行账户需准备居留签证、阿联酋身份证、护照及最低存款($2,700-$272,000),费用包括账户维护费(约$5-$50/月)和潜在外汇加价(2-5%)。审批时间为14天至25天(亲自),需遵守AML/KYC法规。作为注重效率的用户,您需要一个透明、便捷的平台来优化资金管理。

BiyaPay 提供高效解决方案,支持实时汇率查询,让您随时掌握USD到AED汇率(当前约3.67),并兑换法币与数字货币,规避波动风险。转账手续费低至0.5%,合约挂单零手续费,覆盖全球当日达。更便捷的是,无需海外账户即可参与美股和港股股票投资,灵活管理账户资金。

立即注册BiyaPay,享受无缝跨境金融体验。无论是个人储蓄还是企业账户,这个平台都能简化流程、降低成本。别让高费和复杂审批阻碍您的迪拜金融之旅——现在加入 BiyaPay,开启更高效的账户管理!

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。