了解SGOV对现金投资者的安全性和稳定性

图片来源: unsplash

您希望您的现金持有安全且易于获取。SGOV因仅投资于超短期美国国债而被誉为安全港湾。看看SGOV与其他选项的对比:

| 指标 | SGOV值 | 比较/解读 |

|---|---|---|

| 费用比率 | 0.09% | 低于大多数竞争对手 |

| 流动性评级 | A- | 高流动性,易于交易 |

| 信用质量 | 104.33% 美国国债 | 信用风险极低 |

| 到期期限 | 0-3个月 | 降低利率风险 |

通过SGOV,您获得了一个优先考虑安全性、稳定性和流动性的ETF,满足您的现金管理需求。

关键要点

- SGOV仅投资于超短期美国国债,提供强大的政府背书和极低的风险,适合您的现金投资。

- 该基金提供高流动性,使您可以轻松买卖股票,而不会出现大的价格变动或延迟。

- SGOV提供具有竞争力的收益率,通常超过货币市场基金和高收益储蓄账户,帮助您的现金稳步增长。

- 其短期久期保护您的投资免受利率变化带来的重大损失,保持资金稳定。

- 虽然SGOV没有FDIC保险,但它仍是现金管理和投资组合稳定的可靠选择,在许多州具有税收优势。

SGOV安全性

图片来源: pexels

政府背书

当您寻找一个安全的现金存放地时,您希望得到强有力的保护。SGOV通过仅持有美国国债为您提供这种保护。这些是政府背书的债券,意味着美国政府承诺按时偿还本金和利息。这种保证使国债成为您能找到的最高信用质量的投资。

- SGOV投资于由美国政府全面信用和信任背书的国债。

- 美国政府的背书使这些债券在不确定时期或市场波动时成为首选。

- 您可以安心,因为政府支持每笔付款。

- 国债还具有很高的流动性,因此您可以在需要现金时轻松买卖SGOV。

注意:尽管有政府背书,这些债券在到期前的价格仍可能发生变化。您应了解市场价值可能上下波动,但违约风险极低。

信用风险与稳定性

您希望避免现金投资的意外。SGOV通过专注于超短期国债帮助您实现这一目标。这些债券在三个月或更短时间内到期,因此信用风险极低。这些国债的信用评级属于最高级别,标准普尔、穆迪和惠誉等机构定期审查这些评级。管理SGOV的贝莱德(BlackRock)采用严格的流程检查这些评级,确保基金保持稳定。

与其他短期债券ETF相比,SGOV表现突出。例如,像VGSH这样的基金持有较长期限的国债,意味着它们风险略高,且对利率变化的反应更强烈。SGOV专注于超短期国库券,使其风险低且稳定性高。

以下是SGOV与其他选项的比较:

| 基金 | 到期期限范围 | 信用风险 | 波动性 | 最大回撤 |

|---|---|---|---|---|

| SGOV | 0-3个月 | 极低 | 极低 | 接近零 |

| VGSH | 1-3年 | 低 | 低 | 略高 |

| SWSBX | 1-5年 | 低-中 | 较高 | 较高 |

SGOV在风险调整后的表现中名列前茅。其0.00% Ulcer指数表明几乎没有回撤或损失。您获得了一个保持现金安全和稳定的基金,即使市场变得艰难。

SGOV作为安全港湾

资本保值

当您希望为现金寻找安全港湾时,您需要一个在市场波动时保持稳定的投资。SGOV因其专注于超短期美国国债而脱颖而出。这些是世界上最安全的投资之一。由于这些债券在短短几个月内到期,价格大幅波动的可能性很小,因此您获得强大的资本保值。

以下是SGOV为何在市场波动时被信任为资本保值的原因:

- SGOV仅投资于以安全性和可靠性著称的超短期美国国债。

- 该基金的久期非常短——约为0.09年——因此对利率变化的反应非常小。

- SGOV具有高流动性,管理资产超过270亿美元。您可以快速买卖股票,而不会大幅影响价格。

- 即使市场不确定,SGOV也提供具有竞争力的收益率。例如,其30天SEC收益率达到5.18%,让您在保持现金安全的同时赚取收入。

您可以看到投资者如何转向SGOV进行资本保值:

- SGOV在市场波动期间受到青睐,因为它提供流动性和低利率风险。

- 在2025年4月,SGOV吸引了199亿美元的新投资。这表明许多人信任其资本保值能力。

- SGOV占今年流入类似基金的新资金的32.8%,显示出对安全的明确转向。

- 像SGOV这样的短期国债ETF帮助您保持现金安全且易于获取,即使经济感到不确定。

- 当对经济或全球事件的担忧增加时,SGOV和类似基金的资金流入往往激增。这证明了它们作为资本保值安全港湾的角色。

SGOV与其他现金存放选项的比较如何?以下是简要对比:

| 特点/基金类型 | SGOV (iShares 0-3 Month Treasury Bond ETF) | 货币市场基金 | 高收益储蓄账户 |

|---|---|---|---|

| 投资类型 | 到期期限≤3个月的美国国债 | 多种短期工具,目标保持1美元净资产值 | 银行存款账户 |

| FDIC保险 | 无 | 无 | 有,最高至FDIC限额 |

| 净资产值稳定性 | 不寻求维持稳定的1美元净资产值 | 通常目标维持1美元净资产值(不保证) | 不适用(账户余额稳定) |

| 本金保护 | 本金保护较低;受利率和信用风险影响 | 优先考虑现金保值,但无FDIC保证 | FDIC保险保护本金 |

| 收益率表现 | 可能更高的收益率和资本增值 | 美联储降息时收益率可能迅速下降 | 收益率通常稳定但与银行利率挂钩 |

| 风险因素 | 利率风险、信用风险、估值风险 | 净资产值波动的一些风险,无FDIC保险 | 由于FDIC保险,风险极低 |

| 流动性 | 可交易ETF,市场价格可能波动 | 高流动性,但净资产值可能波动 | 高流动性,通常允许随时提款 |

SGOV为您提供了更高的收入和资本增值机会,但其本金保护不如高收益储蓄账户。货币市场基金也试图保持您的现金安全,但没有FDIC保险。如果您希望获得最高级别的本金保护,美国的香港银行高收益储蓄账户可能是最佳选择。如果您想要高收益和易于访问的安全港湾,SGOV是一个强有力的选择。

利率风险

投资债券时,您始终需要考虑利率风险。当利率上升时,债券价格通常下降。SGOV通过持有短期国库券帮助您避免大部分这种风险。这些国库券在三个月或更短时间内到期,因此其价格在利率变动时变化不大。

SGOV的收益率和价格对短期利率变化的敏感性极低。该基金的平均到期期限约为0.10年。这种短期久期就像一个保护盾,即使美联储改变利率,您的投资也能保持稳定。如果利率迅速上升,您不必担心重大损失。

看看SGOV与长期债券基金在利率变化时的比较:

| 指标 | SGOV (超短期国债ETF) | TLT (长期国债ETF) |

|---|---|---|

| 推出日期 | 2020年5月 | 不适用 |

| 管理资产(AUM) | 500亿美元以上(截至2025年7月) | 645亿美元(2023/2024年初峰值) |

| 年初至今资金流入 | 205亿美元 | 29亿美元流出 |

| 自推出以来的表现 | 14.97%回报 | 14.19%回报 |

| 利率敏感性 | 低(超短期久期) | 高(长期久期) |

| 美联储加息的影响 | 更稳定,较不易受损失影响 | 利率上升期间可能出现显著损失 |

您可以看到,SGOV专注于超短期美国国债使其保持稳定,即使美联储加息。像TLT这样的长期债券基金在这些时期可能迅速贬值。SGOV的低利率风险使其成为现金安全港湾和资本保值的可靠选择。

SGOV流动性和收益率

图片来源: unsplash

高流动性

您希望轻松进出投资。SGOV提供高流动性,让您在需要时轻松买卖股票。该ETF每天交易超过1300万股,平均每日美元交易量超过2.61亿美元。这意味着您可以快速进入或退出头寸,即使是大额交易。

| 指标 | 值 |

|---|---|

| 平均每日交易量 | 13,082,890股 |

| 美元交易量 | 2,616,273,41美元 |

| 费用比率 | 0.07% |

| 管理资产 | 150,764,609,37美元 |

SGOV的买卖价差仅为0.01%。您交易时成本较低,且不必担心买卖时的价格大幅波动。低费用比率也降低了您的成本。许多投资者选择SGOV,因为它是最便宜且流动性最高的短期政府债券ETF之一。

提示:高流动性意味着您可以在紧急情况或新机会出现时快速调动现金。

具有竞争力的收益率

您希望您的现金为您工作。SGOV提供具有吸引力的收益率,通常超过货币市场基金和高收益储蓄账户。目前,SGOV的收益率在4%至5%之间。这高于最佳货币市场基金(约4.03%)和香港银行的许多储蓄账户。

| 投资类型 | 收益率(%) | 备注 |

|---|---|---|

| SGOV (iShares 0-3 Month Treasury Bond ETF) | 4 - 5 | 每月收入;税收优势(免州和地方税) |

| 最佳货币市场基金(2025年8月) | 4.03 | 市场最高利率 |

| Vanguard Municipal Money Market Fund (VMSXX) | 2.75 | 较低收益率,免税 |

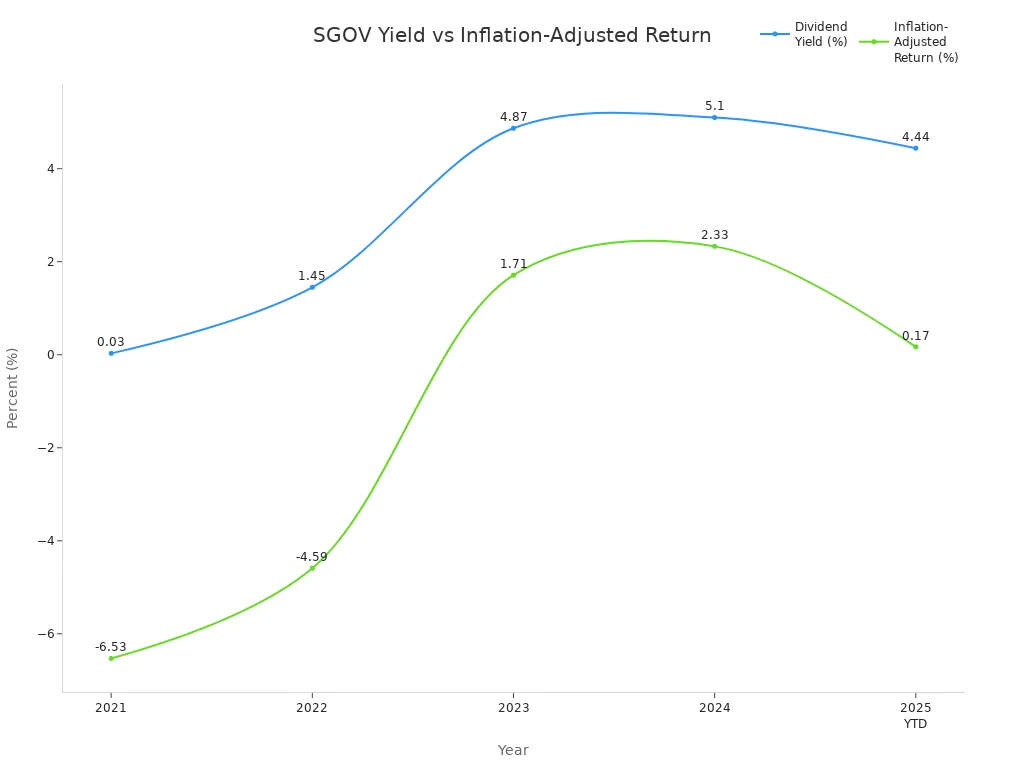

SGOV每月支付收入,因此您可以看到定期回报。具有吸引力的收益率帮助您的现金跟上通货膨胀。过去一年,SGOV的股息收益率约为4.44%,2024年和2025年的实际回报为正。

您获得高流动性、吸引力的收益率和稳定收入的组合。这使SGOV成为希望在不牺牲灵活性的情况下赚取更多现金的任何人的强有力选择。

风险与考虑因素

税收影响

您想知道SGOV如何影响您的税收。SGOV支付美国国库券的利息收入。您在1099-DIV表上将此收入报告为普通股息。好消息是?这种利息在大多数地方免除州和地方税,包括加利福尼亚、康涅狄格和纽约等州。您仍需为这些分配支付联邦所得税。

以下是您需要记住的事项:

- 您为SGOV的利息收入支付联邦所得税。

- 大部分收入免除州和地方税。2024年,SGOV的97.53%收入符合此豁免。

- 如果您以盈利出售SGOV股票,您可能需要支付资本利得税。短期利得按普通税率纳税,而长期利得税率较低。

- 您需要检查您的税务软件,确保其正确应用这些豁免。

- 包括香港银行在内的银行储蓄账户不提供州税豁免。您需在联邦和州级纳税。

- 货币市场基金可能很复杂。它们通常混合不同类型的收入,因此您可能支付比预期更多的州税。

SGOV对高税州投资者尤其突出。与银行储蓄账户和大多数货币市场基金相比,您获得更好的税后回报。

提示:始终咨询税务顾问了解您所在州的规则。每个州对国债收入的处理略有不同。

机会成本

选择SGOV时,您会放弃其他现金选项的一些特性。SGOV提供流动性、便利性和自动再投资。您可以在交易所轻松买卖股票。您还获得专业管理和多元化。

让我们比较SGOV与其他选择:

| 选项 | 收益率潜力 | 流动性 | 罚款/限制 | 税收优势 |

|---|---|---|---|---|

| SGOV | 有竞争力 | 高 | 无 | 免州/地方税 |

| 单独国库券 | 略高 | 中等 | 必须持有至到期 | 免州/地方税 |

| 定期存款(CDs) | 较低 | 低 | 提前提款罚款 | 无 |

| 银行储蓄账户 | 最低 | 高 | 无 | 无 |

单独的国库券可能提供略高的收益率,但您需要自行管理。定期存款可能锁定您的资金,并对提前提款收取罚款。SGOV让您快速调动现金并自动再投资股息。您可能放弃少量收益率,但获得灵活性和易用性。

还有一件事要考虑:SGOV没有FDIC保险。与香港银行的账户不同,您没有联邦存款保险。您面临市场波动和利率变化的风险。国债由美国政府支持,但您仍承担一些风险。

使用SGOV进行现金管理

投资组合整合

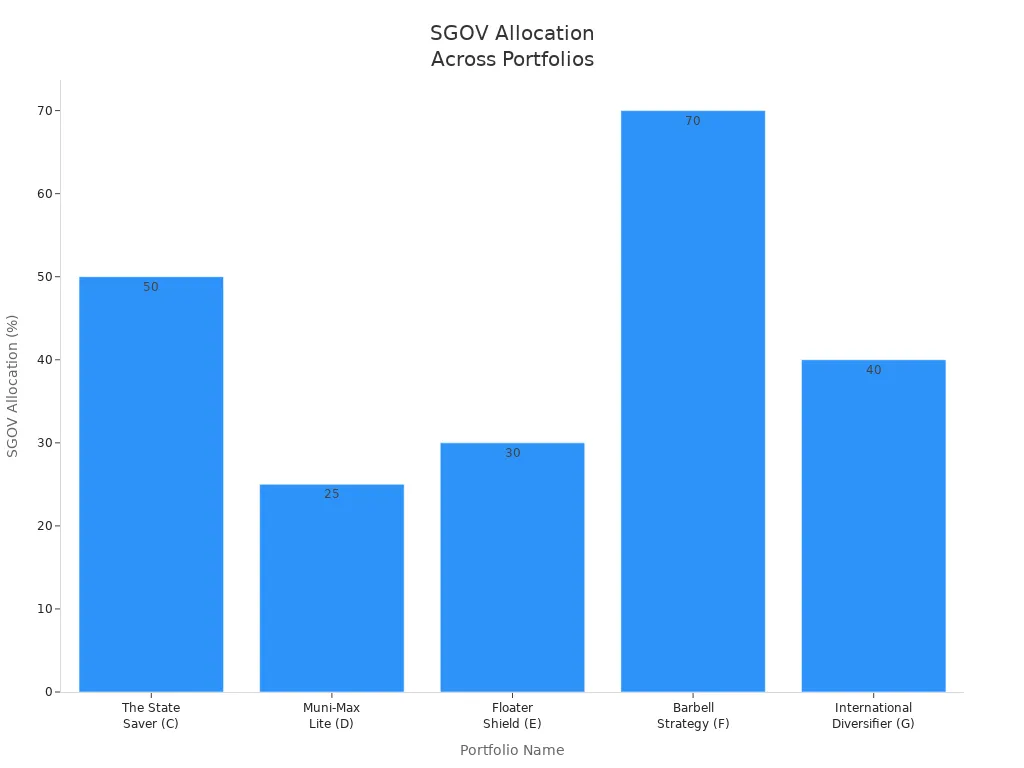

您希望您的投资组合在市场波动时保持稳定。SGOV因其专注于超短期美国国债而成为出色的投资组合稳定器。许多投资者将SGOV用作现金管理的核心持仓。您可以将其与其他基金混合,以获得更多收益率或税收优势。

| 投资组合名称 | 目标投资者画像 | SGOV分配比例 | 其他关键持仓 | 策略亮点 |

|---|---|---|---|---|

| 州省税者(C) | 中等风险承受能力,最大收益率在1%风险内 | 50% | USFR (35%), VTES (15%) | 重度国债重点以实现税收效率;市政债券增加联邦免税收入 |

| 市政最大轻量版(D) | 寻求税收优化的高收入者 | 25% | USFR (35%), VTES (40%) | 最大化联邦免税市政债券收入,同时保持国债稳定性 |

| 浮动保护(E) | 接受最小的企业信用风险 | 30% | USFR (40%), FLOT (30%) | 通过浮动利率企业债券增加收益率溢价;超低久期最小化利率风险 |

| 杠铃策略(F) | 风险平衡,寻求更高收益率 | 70% | VTEB (30%) | 结合超短期国债锚点与免税债券以增强收益率 |

| 国际多元化(G) | 关注美元风险,货币对冲 | 40% | IAGG (30%), FLOT (30%) | 通过货币对冲债券实现国际主权风险多元化;对冲成本降低回报 |

您可以看到,SGOV通常在这些投资组合中占据很大比例。它帮助保持您的现金安全且随时可用。一些投资者添加市政债券以节省税收或浮动利率票据以获得额外收益率。这种组合为您提供稳定性和收入。

提示:许多人使用M1 Finance等平台设置自动重新平衡,保持目标SGOV分配比例。

短期需求

SGOV非常适合管理短期目标的现金。您可能希望为紧急基金、大额购买或即将到来的费用留出资金。SGOV让您的现金保持流动性和易于访问,同时仍能获得可观的收益率。

财务顾问建议以下几种方式平衡SGOV与其他资产以获得最佳结果:

- 通过使用像SGOV这样的短期国债专注于收入而非久期。

- 将SGOV与短期TIPS搭配,以帮助抵御通货膨胀。

- 添加市政债券以获得税收优势和稳定回报。

- 使用主动收益基金以触及更高收益率的行业并分散风险。

- 混合这些选择,以在现金管理计划中获得流动性和稳定性。

SGOV的高流动性意味着您在需要时可以快速调动现金。您可以将其用于紧急基金或在进行大额投资前暂时存放资金。许多投资者喜欢将SGOV作为现金管理的首选,然后添加其他基金以获得额外增长或保护。

SGOV因投资于超短期美国国库券而成为可靠的安全港湾,提供强大的政府背书、高流动性和稳定的价值保值。在决定SGOV是否符合您的需求时,考虑以下几点:

请记住,尽管SGOV是最安全的选择之一,始终审查其他选项并与财务顾问交谈,以为您的情况做出最佳决定。

常见问题

是什么使SGOV比其他现金投资更安全?

SGOV的安全性来源于其仅持有美国国库券。这些国库券由美国政府背书。这意味着您损失资金的风险极低。

使用SGOV会亏钱吗?

SGOV非常稳定,但其价格可能略有波动。如果您在罕见的下跌期间卖出,可能会损失少量资金。大多数人短期持有SGOV,几乎没有损失。

SGOV像香港银行账户一样有保险吗?

不,SGOV没有FDIC保险。如果您想要FDIC保险,您需要在美国开设香港银行的储蓄账户。SGOV依赖美国政府背书,而非存款保险。

SGOV中的现金可以多快访问?

您可以在任何交易日卖出SGOV股票,并在几天内获得现金。这个过程快速且简单,就像卖出股票一样。您不会面临提款限制。

SGOV的收益率比高收益储蓄账户好吗?

SGOV通常比香港银行的许多高收益储蓄账户支付更高的收益率。收益率随市场利率变化。在决定前始终检查最新数据并进行比较。

SGOV 对于任何寻求安全、稳定、高流动性的现金存放地的人来说,都是一个极具吸引力的选择。它拥有政府支持,并专注于超短期债券,使其成为一种高效的现金管理工具,在不承担长期投资风险的同时提供可观的收益。然而,对于国际投资者而言,投资像 SGOV 这样的美国上市 ETF 可能会面临物流上的障碍。正是在这一点上,一个现代化的金融平台变得至关重要。BiyaPay 提供了一条无缝的途径,让您可以轻松地为您的券商账户注资,并交易美国上市的 股票 和 ETF。我们低廉透明的手续费以及内置的实时汇率查询工具,确保您在进行资金兑换和投资时,能让每一分钱都物尽其用。通过简化国际资金划转和交易流程,BiyaPay 赋能您自信且高效地执行您的现金管理策略。掌控您的财务,开启您的交易之旅。立即注册 BiyaPay。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。