了解2025年ACH的含义及流程如何运作

图片来源: pexels

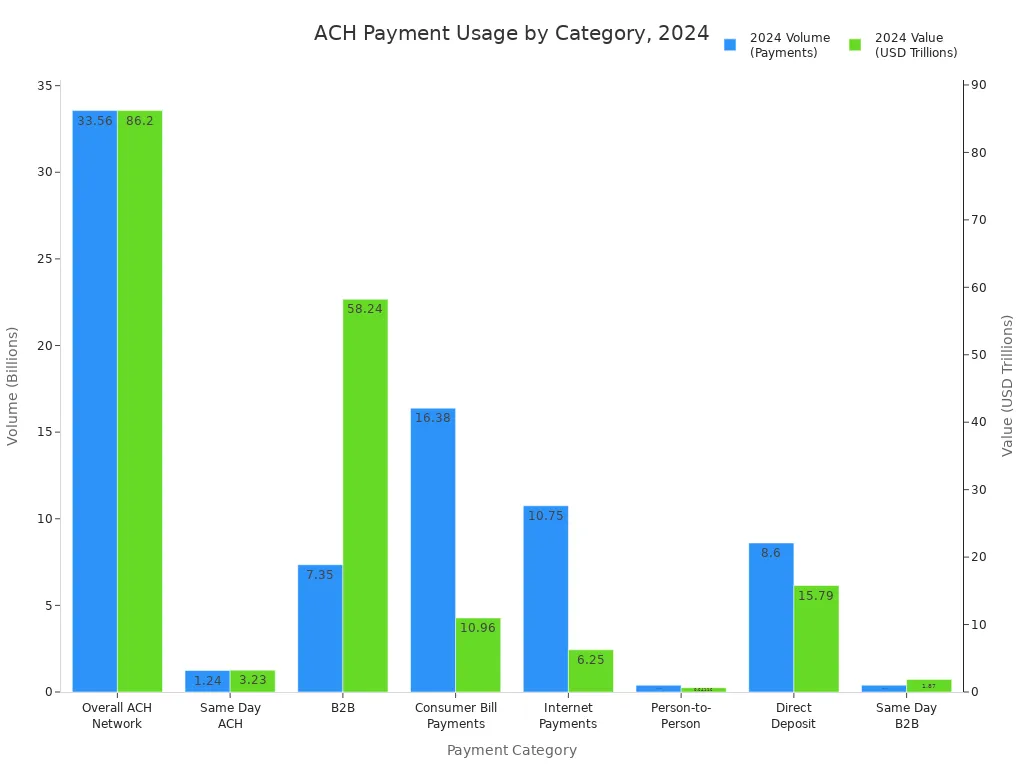

ACH代表自动清算所。当您在美国发送或接收电子支付时,例如在线支付账单或通过直接存款获得工资,您会使用ACH网络。这个网络帮助银行之间快速、安全地转移资金。2024年,ACH网络处理了超过336亿笔支付,总额达86.2万亿美元,显示其对消费者和企业的至关重要性。ACH支付的稳步增长凸显了了解ACH含义在今天的重要性。

关键要点

- ACH代表自动清算所,这是一个安全的网络,用于在美国银行之间电子转移资金,用于支付工资和账单等。

- Nacha通过设定规则管理ACH网络,确保支付安全、可靠且对消费者和企业成本低廉。

- ACH支付通常需要1到3个工作日处理,但存在同日选项以满足更快速的转账需求。

- ACH交易有两种主要类型:信用(您发送资金)和借记(企业在您的许可下提取资金)。

- ACH转账的成本低于电汇和信用卡,使其成为定期支付的明智选择,尽管速度较慢。

ACH的含义

图片来源: pexels

什么是ACH?

您可能想知道ACH的含义是什么,以及它为何对您的支付很重要。ACH代表自动清算所。这个系统作为一个金融网络,允许您在美国银行之间电子转移资金。当您在线支付账单、通过直接存款接收工资或向他人的银行账户发送资金时,您会使用ACH网络。

联邦法规代码描述了自动清算所作为一个由特定规则管理的资金转账系统。这些规则帮助银行相互之间清算电子条目。管理ACH网络的组织Nacha发布了这些规则,以确保每笔支付都遵循相同的标准。这种结构使您的支付安全且可靠。

注意: ACH网络不移动实物现金。相反,它在银行之间发送支付指令,使您的交易快速且安全。

ACH的含义不仅仅是转移资金。它为消费者和企业提供了一种值得信赖的支付处理方式。ACH网络每天支持数百万笔支付,成为美国金融系统的支柱。

ACH网络和Nacha

您可能会问是谁确保ACH网络顺利运行。Nacha作为ACH网络的官方管理机构在美国运作。这个组织设定规则并检查所有银行和支付提供商是否遵循这些规则。Nacha的工作确保您的支付安全、成本低廉且高效。

以下是Nacha的一些关键职责:

- Nacha为所有ACH网络参与者设定并执行操作规则。

- 它推动ACH系统的增长和改进。

- Nacha教育银行和支付提供商了解他们在ACH流程中的角色。

- 该组织监督超过10,000家银行和支付公司的合规性。

- Nacha通过提供工具和指导来管理风险,以防止欺诈和错误。

Nacha的规则涵盖了客户验证、支付授权和欺诈检测等重要领域。这些标准有助于保护您的资金并保持ACH网络的可信度。Nacha还汇集银行、金融科技公司和其他利益相关者,讨论新想法并解决支付行业中的问题。

提示: 当您使用ACH进行支付时,您受益于Nacha严格的安全和合规标准。这有助于保护您的交易免受欺诈和错误。

ACH的含义包括使电子支付成为可能的技术和规则。通过了解ACH网络和Nacha如何合作,您可以相信您的支付将快速且安全地到达正确的地方。

ACH支付如何运作

图片来源: pexels

了解ACH支付如何运作有助于您更有效地管理个人和商业资金。ACH系统使用批处理方法在账户之间转移资金。这个过程涉及几个关键参与者,并遵循从开始到结束的明确步骤。

逐步流程

您可以按照以下步骤了解ACH转账从发起到结算的过程:

- 作为发起人,您通过向您的银行或支付提供商提供支付指令来启动ACH转账。此步骤包括获得接收资金的个人或企业的许可。

- 您的银行,即发起存款金融机构(ODFI),收集您的ACH交易并将其分组为批次。ODFI在一天中的指定时间将这些批次发送给ACH运营商。

- ACH运营商,如联邦储备银行或清算所,分类这些批次并将每笔ACH转账发送到正确的接收存款金融机构(RDFI)。

- RDFI接收ACH转账并将资金记入接收者的账户。接收者可以是个人、企业或其他组织。

- 整个过程通常需要24到48小时。如果您在截止时间前提交支付,您可以使用同日ACH选项以更快结算。

- 银行和支付处理器使用风险评估工具检查欺诈或错误。他们可能会施加持有时间,有时持续3-5天,以确保资金可用并减少退货风险。

- 支付处理器可能持有储备金以覆盖可能的退款或退货支付。他们还传达持有时间和截止时间表,帮助您了解资金何时可用。

- 您可以通过银行的在线门户或支付处理器的仪表板监控ACH交易的状态。

提示: 如果您想知道如何接受ACH支付,您需要与支持ACH转账的银行或支付处理器开设账户。确保遵循他们的入职步骤,包括账户验证和遵守Nacha规则。

关键参与者

几个重要角色共同合作完成企业和个人的ACH支付。每个参与者在ACH转账过程中有特定的职责。

| 关键参与者 | 角色和职责 |

|---|---|

| 发起人 | 通过向ODFI提供支付指令启动ACH转账。这可以是您、您的企业或其他组织。您必须获得接收者的授权。 |

| ODFI | 您的银行或支付提供商。它收集ACH交易,检查合规性,并将其发送到ACH运营商。ODFI还确保数据安全并遵循Nacha规则。 |

| ACH运营商 | 作为中央枢纽。它从ODFI接收批次,分类它们,并将每笔ACH转账发送到正确的RDFI。运营商还处理银行之间的结算。 |

| RDFI | 接收者的银行。它从运营商接受ACH转账并为接收者的账户记入或扣款。RDFI必须快速处理条目并在出现问题时通知发起人。 |

| 接收者 | 接收资金的个人或企业。接收者必须授权ACH转账并监控其账户以确认收到支付。 |

您作为发起人或接收者扮演关键角色。如果您经营企业,接受ACH支付可以帮助您节省费用并加速现金流。企业的ACH支付通常意味着更少的纸质支票和更少的手动工作。

注意: ODFI和RDFI都必须遵循严格的Nacha规则。他们使用安全检查和合规工具保护您的ACH交易并减少欺诈。

如果您想了解如何接受ACH支付,请联系您的银行或支付提供商。他们将指导您完成设置过程,包括账户验证和合规检查。完成入职后,您可以自信地发送和接收ACH转账。

ACH转账提供了一种可靠的方式在账户之间转移资金。通过了解ACH支付的运作方式和每个参与者的角色,您可以为个人财务或企业做出更好的决策。

ACH交易类型

ACH交易分为两种主要类型:信用和借记。每种类型在支付系统中服务于不同的目的。了解这些类型如何运作有助于您选择适合您需求的方法。

ACH信用

ACH信用允许您从您的账户向他人的账户发送资金。您启动转账,因此您可以控制资金何时离开您的账户。这个过程通常被称为“推送”支付。您使用ACH信用进行直接存款工资、供应商支付和退款。当您的雇主通过直接存款发送您的工资时,他们使用ACH信用。许多企业使用ACH信用向供应商付款或向客户发放退款。

ACH信用的常见用途包括:

- 员工的直接存款工资

- 供应商和供应商支付

- 您发起的账单支付,如抵押贷款或信用卡

- 政府福利,如社会保障或失业救济

- 退款和客户发起的支付

您从ACH信用中受益,因为您决定何时发送资金。这为您提供了对存款和支付的更多控制。

ACH借记

ACH借记允许企业或组织从您的账户中提取资金。您需要通过签署ACH借记授权表来给予许可。这个过程被称为“拉取”支付。ACH借记适用于定期费用,如订阅、贷款还款或公用事业账单。当您设置自动账单支付时,公司使用ACH借记来收取资金。

ACH借记的常见用途包括:

- 公用事业、订阅或健身房会员的定期支付

- 您授权的电子商务在线支付

- 企业收集的分期付款或订阅付款

- 电话或互联网授权的借记

- 退票的重新尝试

您必须信任企业提取正确的金额。ACH借记帮助您避免错过支付,但您对时间安排的控制较少。

以下是显示ACH信用与ACH借记主要差异的表格:

| 方面 | ACH信用 | ACH借记 |

|---|---|---|

| 发起 | 由付款人(发送者)发起 | 由收款人(接收者)发起 |

| 流程 | 付款人“推送”资金给收款人 | 收款人从付款人“拉取”资金 |

| 授权 | 付款人授权转账(通常通过ACH信用授权表) | 收款人需获得付款人的明确授权(通常是签署的ACH借记授权表) |

| 控制与安全 | 付款人拥有更多控制权;付款人发起并授权交易 | 需要付款人同意;由于收款人发起提取,付款人对时间安排的控制较少 |

ACH直接存款和ACH直接支付都使用这些交易类型。直接存款,如工资和政府福利,使用ACH信用。直接支付,如账单支付和订阅,使用ACH借记。您可以使用ACH直接存款和ACH直接支付来管理您的财务,使存款或支付更简单。

ACH转账时间和成本

处理时间

当您发送或接收ACH转账时,您想知道资金转移需要多长时间。大多数ACH转账在一到三个工作日内结算。时间取决于您选择的ACH转账类型和提交支付的时间。您可以在下表中看到主要选项:

| ACH转账类型 | 截止时间(太平洋时间) | 处理时间 | 结算时间框架 | 交易限额 |

|---|---|---|---|---|

| 标准ACH | 下午2:00、下午5:00 | 白天批处理 | 1-3个工作日 | 高达$99,999,999.99 |

| 同日ACH | 上午9:00、中午12:00 | 加速处理,当日完成 | 当个工作日 | 高达$1,000,000 |

您还可以对某些借记转账使用次日ACH。如果您在下午4:00之前提交,资金将在下一个工作日到达。同日ACH转账在需要快速转移资金时很有帮助,但您必须满足截止时间。标准ACH信用,如工资,通常最早在下一个工作日到达账户。

几个因素影响ACH转账的结算速度:

- 银行截止时间决定您的支付何时进入系统。

- ACH转账以批次处理。错过批次窗口可能使您的转账延迟最多三天。

- ACH转账在周末或美国银行假期不处理。

- 支付详情中的错误可能导致延迟或拒绝。

- 在一天中较早提交增加更快结算的机会。

费用和成本

您可能想知道ACH转账的成本是多少。对于大多数消费者,ACH转账是免费的或费用非常低。许多银行不向您收取发送或接收这些转账的费用。有些甚至为使用ACH提供折扣。

企业通常为每笔ACH转账支付$0.20至$1.50。平均费用约为每笔交易$0.40。如果支付失败或被退货,您可能会看到$2至$5的退货费用。同日ACH转账费用较高,每笔转账费用从$1到$10不等。一些银行收取设置费用(高达$50)或月费(从$5到$35),但这些取决于您的提供商和您进行的转账数量。

ACH转账比电汇便宜得多,每笔电汇可能花费$15至$35。信用卡支付的费用也较高,通常为金额的2.5%至3.2%。对于$5,000的支付,ACH转账可能花费$37.50,而信用卡支付可能接近$150。这使得ACH转账成为定期或高价值支付的明智选择。

注意:ACH转账为每月处理多笔支付的企业提供了一种成本效益高的资金转移方式。

ACH与其他支付方式的比较

电汇

您可能想知道ACH与电汇相比如何。电汇快速转移资金,通常在美国当天完成,国际支付在几天内完成。它们的成本较高,每笔转账费用在$25至$50之间。另一方面,ACH转账以批次处理,通常需要一到两个工作日,尽管存在同日选项。ACH是定期支付(如工资或账单)的安全方式。电汇最适合大额、紧急或一次性支付,如房地产交易或国际汇款。ACH支付在出现错误时可以撤销,但电汇一旦发送通常是最终的。

| 功能 | ACH支付 | 电汇 |

|---|---|---|

| 速度 | 1-2个工作日(可能同日) | 当天(美国),1-5天(国际) |

| 成本 | 低(通常低于$3) | 高(每笔$25-$50) |

| 使用场景 | 工资、账单、定期支付 | 大额、紧急或国际支付 |

| 安全性 | 可在需要时撤销 | 通常不可撤销 |

| 可用性 | 仅限美国,美元 | 全球,支持多种货币 |

支票和EFTs

ACH支付比支票更安全。支票可能丢失、被盗或伪造。ACH是电子资金转账,因此您无需处理纸质文件或访问银行。您可以安排定期支付,使支付账单或员工更容易。与其他电子资金转账相比,ACH较慢但成本较低。一些电子资金转账,如借记卡或信用卡支付,即时发生但费用较高。ACH是批量或定期支付的安全方式。

| 功能 | ACH支付 | 其他EFTs | 支票 |

|---|---|---|---|

| 安全性 | 高,受监管 | 变化,通常加密 | 低,存在盗窃风险 |

| 便利性 | 电子,定期 | 即时,多种选择 | 手动,慢 |

| 速度 | 1-3天 | 即时到同日 | 几天 |

| 成本 | 低 | 较高 | 印刷、邮寄成本 |

| 使用场景 | 工资、账单 | 点对点、POS、全球 | 个人,少量商业 |

安全性和欺诈预防

ACH支付使用强大的安全措施。银行使用多因素认证来验证您的身份。它们在转账和存储时加密您的数据。银行监控账户异常活动并培训员工发现欺诈。安全的门户和文件传输协议保护您的信息。银行还检查交易详情并阻止可疑转账。ACH遵循Nacha和联邦法律设定的严格规则。这些步骤使ACH成为一种安全的资金转移方式。

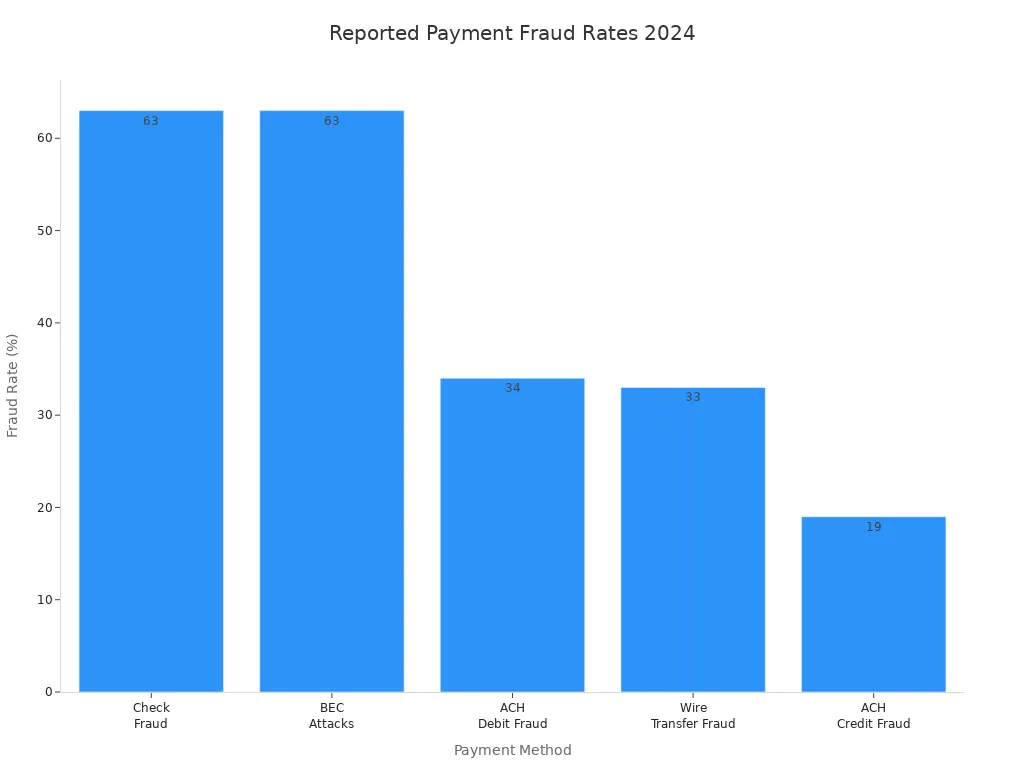

ACH借记欺诈影响约34%的组织,而支票欺诈更高,达63%。电汇欺诈也很常见,特别是在商业电子邮件诈骗中。ACH信用欺诈较低,但仍受诈骗者针对。ACH安全功能有助于减少这些风险。

优点与缺点

ACH支付有许多优点:

| 优点 | 解释 |

|---|---|

| 较低成本 | 费用远低于支票或信用卡 |

| 安全性 | 加密和规则保护您的资金 |

| 便利性 | 易于设置,支持定期支付 |

| 时间节省 | 无需书写或邮寄支票 |

| 环保 | 减少纸张使用和碳足迹 |

您还应该了解缺点:

- ACH转账可能需要1-3天清算,这可能会延迟支付。

- 银行可能会限制您每天可以发送的金额。

- 处理争议比信用卡更复杂。

- ACH主要用于美国支付,不支持许多国际转账。

- 存在欺诈风险,如网络钓鱼或账户接管,但强大的安全措施有助于减少这些风险。

ACH仍然是定期、批量或定期支付的安全方式。对于紧急或国际需求,您可能更喜欢其他电子资金转账。

您现在知道ACH支付在银行账户之间转移资金,用于账单支付和工资等事务。

- ACH提供低费用(每笔交易约$0.29)、强大的安全性和适合定期支付的直接存款。

- 大多数转账在一到三个工作日内完成,但同日选项适用于紧急需求。

- 缺点包括比电汇慢、对于大额支付有限制以及因错误导致的罕见延迟。

| 优点 | 缺点 |

|---|---|

| 低成本 | 比电汇慢 |

| 安全流程 | 全球使用受限 |

| 账单支付方便 | 金额限制 |

在2025年,您将看到更快的支付、更好的欺诈保护和更多实时选项。审查您的支付需求以决定ACH是否适合您的日常事务。

常见问题

发送ACH支付需要哪些信息?

您需要收款人的姓名、银行名称、路由号码和账户号码。在发送资金之前始终仔细检查这些细节。您的银行或支付提供商还可能要求您的授权。

发送ACH转账后可以取消吗?

如果您迅速行动,您可以取消ACH转账。在支付处理之前联系您的银行或支付提供商。一旦资金结算,您无法撤销转账。

ACH支付可用于国际转账吗?

ACH支付仅在美国内有效。对于国际转账,您可以使用电汇或SWIFT等服务。一些香港银行提供美元的国际电汇。

ACH支付与支票相比有多安全?

ACH支付使用加密和严格规则来保护您的资金。银行监控欺诈和错误。支票可能丢失或被盗,因此ACH提供了一种更安全的资金转移方式。

ACH 转账在美国境内确实经济、安全,但它并不适合全球化的支付需求。对于需要跨境收付款的人而言,1–3 个工作日的到账时间和地域限制,往往会拖慢资金周转。

这正是越来越多人选择 BiyaPay 的原因。BiyaPay 提供 实时汇率查询与兑换,覆盖全球大多数国家和地区,并且 汇款手续费低至 0.5%。绝大多数交易可实现 当日汇当日达,比电汇和信用卡支付更高效、更划算。

别再受限于 ACH 的边界。立即注册 BiyaPay,体验真正的全球支付方式。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。