ACH借记交易如何运作

图片来源: unsplash

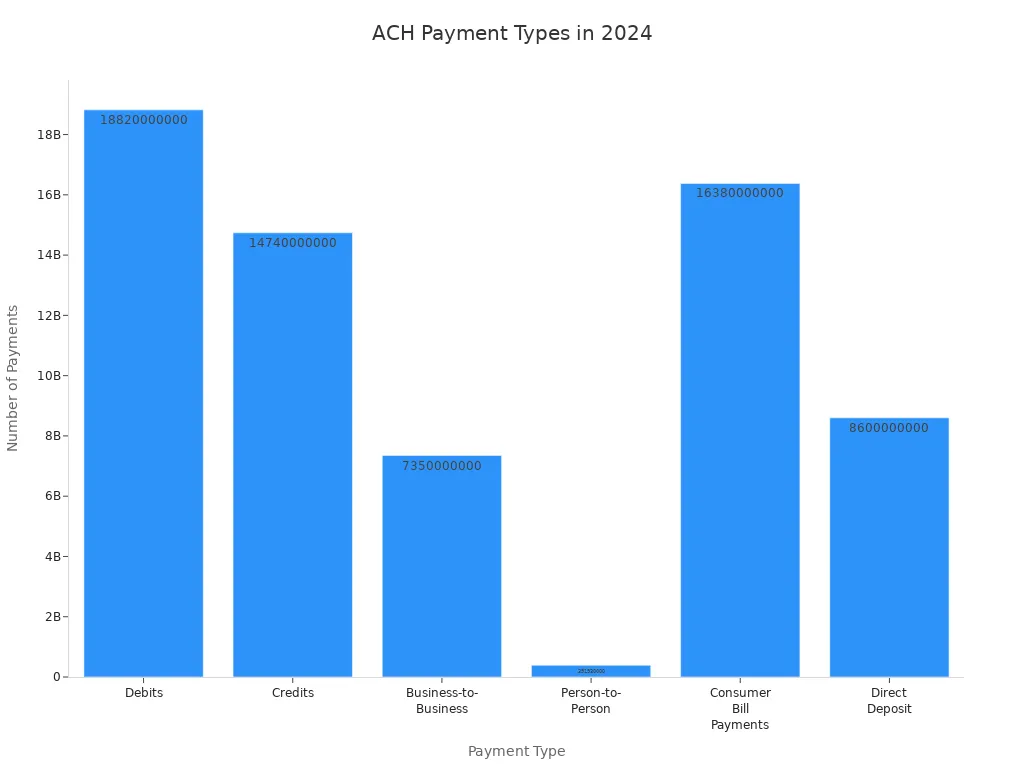

ACH借记交易允许您在授权后通过从您的银行账户中提取资金来转移资金。该过程从您的授权开始,然后经过处理,最终完成结算。您作为付款人给予支付许可。收款人、银行和自动清算所(ACH)网络处理其余部分。ACH借记支付使用您的账户和路由号码完成交易。在2024年,ACH支付达到335.6亿笔,其中188.2亿笔是借记,显示ACH借记在美国转移资金的重要性。

关键要点

- 在企业可以从您的银行账户中提取资金之前,您必须明确授权ACH借记。

- ACH借记支付通常需要2到3个工作日完成,因此要提前计划支付以避免延误或费用。

- ACH借记提供了一种低成本、安全的方式来支付账单、订阅以及进行一次性或定期支付。

- 银行和ACH网络使用强大的安全工具,如警报和阻止,以保护您的资金免受欺诈。

- 始终定期检查您的账户,如果发现未经授权或意外的支付,迅速采取行动。

ACH借记流程

图片来源: pexels

授权

您通过授权企业或组织从您的银行账户中提取资金来启动ACH借记。此步骤称为授权。您可以签署表格、在线勾选框或通过电话口头批准。被称为发起人的企业必须在提取任何资金之前获得您的明确同意。

注意:

联邦法律在此步骤中保护您。授权必须告知您如何停止或取消ACH借记。您在同意之前应了解每次提取的金额和时间。如果您想停止ACH借记,您可以联系企业或您的银行。如果您遇到未经授权的借记问题,可以联系州监管机构或消费者金融保护局(CFPB)。

以下是关于授权的一些关键点:

- 您必须为每笔ACH借记交易给予许可。

- 您可以随时撤销授权。

- 企业必须解释如何停止或取消支付。

- 您应始终了解将提取的资金金额和时间。

发起

在您授权ACH借记后,企业收集您的账户和路由号码。这些号码标识您的银行和具体账户。企业或发起人向其银行发送请求以启动ACH借记交易。这家银行被称为发起存款金融机构(ODFI)。

ODFI检查企业的信息并确保其遵守规则。ODFI可能要求:

- 企业的名称、纳税人识别号和位置。

- 您授权ACH借记的证明。

- 支付的细节,如金额和日期。

ODFI设定限制并可能要求额外步骤来管理风险。例如,如果企业是新的或支付金额较大,可能要求预付款或抵押。ODFI还检查企业是否有良好的ACH交易记录。

提示:

始终仔细检查您提供的账户和路由号码。错误的号码可能导致ACH借记支付延迟或失败。

ACH网络

ACH网络是将您的资金从您的账户转移到企业的系统。该网络也称为自动清算所。它连接了美国数千家银行和信用合作社。ACH网络每天处理数百万ACH借记支付。

以下是ACH网络的运作方式:

- ODFI将ACH借记请求发送到ACH网络。

- ACH网络对请求进行排序和批处理。

- ACH网络将请求发送到您的银行,称为接收存款金融机构(RDFI)。

RDFI接收ACH借记请求并检查您的账户。如果您的资金足够,RDFI批准支付。如果存在问题,如资金不足或账户关闭,RDFI可以在48小时内退回ACH借记。

| 角色 | 描述 |

|---|---|

| ODFI(发起存款金融机构) | 将ACH借记请求发送到ACH网络。检查企业的信息并遵守监管规则。 |

| RDFI(接收存款金融机构) | 从ACH网络接收ACH借记请求。从您的账户提取资金并发送给企业。如果有问题,可以退回ACH借记。 |

注意:

如果您和企业使用同一家银行,ACH借记可能不通过ACH网络。银行在内部处理转账。

结算

结算是ACH借记流程的最后一步。这是资金实际从您的账户转移到企业账户的时候。ACH网络和银行合作完成支付结算。

以下是ACH借记交易的典型时间线:

- 第0天:您请求ACH借记支付。您的银行持有请求直到下一个处理窗口。

- 第1天:ODFI批处理并将ACH借记发送到ACH网络。ACH网络进行排序并转发给RDFI。

- 第1-2天:银行之间进行支付结算。

- 第1-3天:RDFI记录支付,企业收到资金。

- 如果您在银行营业时间外启动ACH借记,可能要等到下一个工作日。

- 周末和节假日会减慢流程。

- RDFI有最多48小时的时间退回有问题的ACH借记。

- 验证步骤,如检查账户细节,可能增加时间。

大多数ACH借记支付需要2-3个工作日完成。一些银行提供当天ACH以加快处理,但可能成本更高。如果您需要进行时间敏感的支付,在到期日之前1-2天启动ACH借记。

提示:

使用ACH借记支付时始终提前计划。检查您的账户余额并尽早开始支付以避免延迟费用。

ACH借记支付使用场景

图片来源: unsplash

ACH借记支付为您提供了多种需求的灵活资金转移方式。您可以为一次性或定期支付使用ACH借记。许多人和企业选择ACH借记支付,因为它们简单、安全且成本效益高。

一次性支付

当您支付账单或进行购买时,您可能使用ACH借记进行单次支付。例如,您可以用ACH借记支付公用事业账单、政府费用甚至税款。许多企业接受ACH支付用于高价值购买,因为交易费用低于信用卡或借记卡。如果您经营企业,您可以使用ACH借记支付供应商或自由职业者。这种方法适用于企业对企业(B2B)支付,随着公司寻找更快、更可靠的资金发送方式,这种方式越来越受欢迎。

- 常见的一次性ACH借记支付示例:

- 向IRS支付税单

- 进行贷款还款

- 向朋友或自由职业者发送资金

- 在零售或服务业务支付大额购买

注意:

在批准一次性ACH借记之前,始终检查您的账户余额。这有助于您避免支付失败或额外费用。

定期支付

定期ACH借记支付帮助您自动支付常规账单。您可以为订阅、保险费用或贷款还款设置ACH自动支付。许多人使用自动借记支付公用事业、健身房会员或流媒体服务的账单。当您选择定期ACH借记时,企业按照设定的时间表从您的账户中提取资金。这为您节省时间并帮助您避免延迟费用。

- 流行的定期ACH借记支付用途:

- 每月订阅服务

- 保险费用支付

- 公用事业账单和贷款还款

- 公司之间的定期B2B支付

一次性与定期ACH借记支付的主要区别在于自动化。一次性支付每次都需要您的批准。定期支付只需您一次授权,然后企业处理其余部分。ACH借记支付为两种类型的交易提供灵活性、安全性和便利性。

ACH支付与其他方法比较

ACH借记与借记卡

当您使用ACH借记时,您允许企业使用您的账户和路由号码从您的银行账户中提取资金。使用借记卡时,您通过输入卡号和PIN或使用芯片进行支付。两种方法都从您的账户中提取资金,但流程和时间不同。

- ACH借记支付通常需要1到3个工作日完成。企业通过ACH网络发送请求,您的银行在发送资金之前检查您的余额。

- 借记卡支付通常处理更快。资金几乎立即离开您的账户,您会获得即时确认。

ACH借记的费用通常低于借记卡费用。许多企业因其成本较低而更喜欢ACH借记用于大额或定期支付。借记卡适用于快速的日常购买。

提示:

将ACH借记用于账单或订阅。使用借记卡购物或需要即时支付时。

ACH交易与电子支票

您可能看到ACH交易和电子支票作为无需纸质支票的支付方式。它们都使用ACH网络,但运作方式略有不同。以下是帮助您比较的表格:

| 方面 | ACH交易 | 电子支票 |

|---|---|---|

| 定义 | 通过ACH网络的电子资金转账 | 纸质支票的数字版本 |

| 典型使用场景 | 定期支付(公用事业、工资) | 一次性支付 |

| 授权 | 书面、口头或电子;定期存储 | 客户每次支付授权;信息不存储 |

| 处理方式 | 使用登记表;可自动更新金额 | 需要电子支票软件;处理一次性转账 |

| 支付时间 | 3到7个工作日 | 3到5个工作日 |

| 费用 | 变化;通常较高 | 通常处理费用较低 |

| 安全功能 | 标准ACH安全 | 数字签名、加密 |

ACH借记和电子支票支付的成本远低于纸质支票。平均而言,企业为ACH支付每笔交易支付约$0.40,而纸质支票每张可能超过$2.00。

ACH与直接存款

您可能想知道ACH借记与直接存款的比较。主要区别在于资金的方向。使用ACH借记,企业获得您的许可后从您的账户中提取资金。使用直接存款,有人将资金推入您的账户,例如您的雇主支付工资。

| 方面 | ACH借记(拉式支付) | 直接存款(推式支付) |

|---|---|---|

| 交易方向 | 由收款人从您的账户中提取资金 | 由付款人推入您的账户 |

| 发起人 | 收款人(经您授权后) | 付款人(如雇主或政府) |

| 常见使用场景 | 账单支付、订阅、贷款支付 | 工资、退税、政府福利 |

| 支付类型 | 拉式支付 | 推式支付 |

| 处理时间 | 1到3个工作日 | 1到3个工作日 |

ACH借记和直接存款都使用ACH网络。直接存款通常更快发布,因为需要较少的验证。您可以使用ACH借记支付账单,而直接存款最适合接收工资等支付。

ACH借记安全与问题

时间

当您使用ACH借记时,您可能想知道支付清算需要多长时间。时间框架取决于流程中的几个步骤。大多数ACH借记支付在2到4个工作日内结算。一些银行提供当天ACH,但您必须在截止时间前提交支付。如果您的银行或企业需要审查交易,流程可能需要长达6个工作日。周末和节假日不计入此时间。下面的表格显示了每个阶段的典型时间:

| 阶段 | 典型时间框架 | 变异性和条件的备注 |

|---|---|---|

| 提交到资金到位 | 1-2个工作日 | 标准ACH的初始处理时间 |

| 结算(标准ACH) | 2-4个工作日 | 由于风险或承保可能延长至6个工作日 |

| 结算(当天ACH) | 1-2个工作日 | 需要在截止时间前提交;如果审查可能延长 |

| 详细时间线示例 | 总计最多6个工作日 | 包括发起、处理、风险检查和最终结算 |

| 排除 | 周末和节假日不计 | 仅工作日计入结算时间 |

| 影响时间的因素 | 商家风险、交易类型、承保政策 | 这些可能延迟结算超出典型时间框架 |

您应提前计划您的ACH借记支付以避免延迟费用或错过截止日期。

安全功能

银行和ACH网络使用多种工具来保持您的借记交易安全。使用ACH借记支付时,您可以找到多层保护:

- 多因素身份验证在您登录或批准支付时增加额外的安全性。

- 借记阻止和过滤器让您控制哪些企业可以从您的账户中提取资金。

- ACH Positive Pay允许您的银行在发布前审查和批准借记。

- 交易警报通知您关于大额或异常的ACH借记活动。

- 定期账户监控帮助您快速发现未经授权的支付。

- 银行向您和其员工教授ACH欺诈风险及预防方法。

- 欺诈检测工具,如TrueACH®,帮助在造成损失前阻止欺诈。

- 强大的密码规则保护您的在线银行访问。

- 安全的API和余额监控帮助银行发现可疑活动。

您应使用这些功能来保护您的资金并保持ACH借记支付的安全。

常见问题

您可能在使用ACH借记支付时遇到一些问题。最常见的问题包括未经授权的借记、退货支付和延迟。借记阻止是阻止未经授权或欺诈性借记的最佳方法之一。您可以设置完全阻止以停止所有ACH借记,或部分阻止以仅允许某些企业。这些阻止易于管理并增加强大的安全层。如果您使用阻止,您可能需要联系您的银行以批准特定支付。

其他安全使用ACH借记的提示:

- 经常检查您的账户是否有意外借记。

- 为大额或新支付设置警报。

- 使用强密码并定期更新。

- 如果您看到未经批准的支付,立即联系您的银行。

提示:

始终审查您的银行对账单并在发现任何问题时快速采取行动。快速行动帮助您追回资金并保持账户安全。

您在每笔ACH交易中扮演关键角色。您授权借记,您的银行和企业处理其余部分。ACH提供许多好处:

- 比纸质支票成本更低、支付更快

- 更少错误和更好的现金流控制

- 定期支付设置简单

您还应了解缺点:

- ACH仅适用于美国账户

- 处理可能需要最多三个工作日

- 可能发生欺诈和支付退货

通过经常检查您的账户、保留记录并遵循NACHA的更新保持安全。

常见问题

设置ACH借记支付需要哪些信息?

您需要您的银行账户号码和路由号码。企业可能还会要求您的姓名和联系方式。始终检查您提供的号码是否正确,以避免支付错误。

授权后可以取消ACH借记支付吗?

是的,您可以取消ACH借记。尽快联系企业或您的银行。您应在支付处理前采取行动。一些银行可能对停止支付收取费用。

ACH借记支付安全吗?

ACH借记支付使用强大的安全工具。银行使用多因素身份验证、借记阻止和交易警报。您应经常检查您的账户并使用强密码以保持资金安全。

ACH借记与电汇相比如何?

ACH借记的成本低于电汇。电汇通常在几小时内转移资金,但每笔交易通常成本$15-$50。ACH借记需要1-3个工作日,每笔支付成本不到$1。

ACH 借记在美国境内支付确实方便,但跨境转账时常常遇到手续费高、到账慢、覆盖范围有限等问题。BiyaPay 为你提供了更优解:实时汇率查询与兑换,支持多种法币与数字货币转换,汇款手续费低至 0.5%,并覆盖 全球大多数国家和地区。更重要的是,BiyaPay 承诺 当日汇当日达,让你在跨境支付时真正做到快速、省心和安全。

立即注册 BiyaPay,开启高效、低成本、全球覆盖的汇款体验。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。