关于Chase货币市场账户的一切须知

图片来源: pexels

Chase为你提供货币市场账户,具备帮助你管理储蓄的功能。如果你想要比Chase储蓄账户更多的灵活性,你可以开设一个Chase货币市场账户。许多人选择Chase货币市场账户,因为其利率高于普通储蓄账户。你可能会发现Chase提供不同的货币市场账户选项,每种都有自己的要求。一些客户将Chase货币市场账户与其他银行进行比较,或关注Chase银行如何脱颖而出。当你探索这些账户时,你会了解货币市场账户的规则和优势如何满足你的需求。

关键要点

- Chase不提供传统的货币市场账户,但提供储蓄账户、支票账户和定期存单(CD)。

- 其他银行的货币市场账户通常提供更高的利率、支票书写和借记卡访问,且费用低。

- 货币市场账户通常要求较高的最低余额,并限制每月提款为六次。

- Chase储蓄账户更简单,最低余额要求较低,无支票书写功能,适合较小余额。

- 在开设任何账户之前,比较利率、费用、最低存款和访问功能,以找到最适合的选项。

Chase货币市场账户

图片来源: pexels

功能和优势

当你在主要银行寻找货币市场账户时,你可能会期待找到多种功能。许多银行提供高收益货币市场账户,利率具有竞争力,最低存款要求低,且访问方便。然而,Chase目前不提供货币市场账户。相反,Chase提供其他存款产品,如支票账户、储蓄账户和定期存单(CD)。如果你想要一个高收益货币市场账户,你需要查看其他银行。一些银行,如Brilliant Bank、Vio Bank和UFB Direct,提供高收益货币市场账户,年化收益率(APY)高达4.85%。这些账户通常包括支票书写权限,且无月度维护费用。当你比较账户功能和要求时,你会发现Chase没有与之匹配的货币市场账户。如果你想通过高收益选项最大化你的储蓄,你应该考虑这些差异。

费用和要求

你不会找到Chase货币市场账户的特定费用或要求,因为Chase不提供此产品。其他提供高收益货币市场账户的银行通常有低或无月度费用,且最低存款要求低。例如,一些银行允许你以低至100美元开设高收益货币市场账户。你还可能发现,如果满足某些余额要求,这些账户不收取月度维护费用。另一方面,Chase银行专注于储蓄账户和定期存单,这些产品有自己的费用结构和最低要求。如果你想要一个费用低、要求简单的货币市场账户,你应该比较几家银行,找到最适合你的需求的选项。

访问和灵活性

你可能想知道如何在货币市场账户中访问你的资金。许多银行允许你通过在线银行、ATM甚至支票书写使用他们的货币市场账户。你通常每月可以进行多达六次提款或转账,包括支票、电子和电话提款。这一限制在银行间是通用的,帮助你管理储蓄,同时仍提供灵活性。在Chase,你可以通过分行、在线和ATM访问储蓄账户,但你不会找到具有这些功能的货币市场账户。下面的表格显示了储蓄账户和货币市场账户在访问和灵活性方面的比较:

| 功能 | 储蓄账户 | 货币市场账户 |

|---|---|---|

| 赚取利息 | 是 | 是 |

| ATM提款 | 是 | 是 |

| 无过度费用的无限提款* | 否 | 否 |

| 支票书写 | 否 | 有时 |

| 借记卡 | 否 | 有时 |

| 可自动存款 | 是 | 是 |

| FDIC/NCUA保险 | 是 | 是 |

*大多数银行对两种账户类型每月限制六次提款。

如果你想要更多灵活性,你可能更喜欢其他银行的高收益货币市场账户。这些账户通常允许支票书写和轻松的在线转账。Chase银行储蓄账户有相似的提款限制,但不提供支票书写功能。在选择最适合你储蓄的选项之前,你应该审查账户功能和要求。

货币市场账户与储蓄账户的比较

图片来源: pexels

主要区别

你可能想知道货币市场账户与储蓄账户有何不同。两者都有助于你的储蓄增长,但运作方式不同。货币市场账户通常提供更高的利率,尤其是当你保持较大余额时。你有时可以使用货币市场账户书写支票或使用借记卡,这增加了灵活性。相比之下,储蓄账户通常功能较少。你不能写支票,只能通过在线转账或ATM访问你的资金。

下面的表格显示了这些账户在Chase中的差异:

| 功能/场景 | 货币市场账户 | Chase储蓄账户 |

|---|---|---|

| 最低余额 | 较高最低余额;未满足可能产生费用 | 较低最低余额;通常无或低费 |

| 利率 | 大额余额支付更高利率 | 具有竞争力,但大额余额通常较低 |

| 资金访问 | 支票书写、借记卡、电子转账 | 无支票书写;在线转账或ATM |

| 理想用户场景 | 较大余额,需要灵活性 | 较小余额,想低费简单管理 |

| 提款限制 | 提款或支票有限制 | 提款有限制;可能有罚款 |

| 费用 | 可能有月费 | 费用,易于维持 |

货币市场账户可以为你提供更多使用资金的方式,但你可能需要保持较高余额以避免费用。Chase储蓄账户保持简单,适合较小余额。

何时选择

如果你计划在账户中保留大量资金,你应该选择货币市场账户。这种账户类型以较高利息回报你,并提供更多访问资金的方式。如果你想写支票或使用借记卡,货币市场账户可以帮助你实现。

如果你想避免费用且不打算保持高余额,Chase储蓄账户适合你的需求。如果你想为目标储蓄且不需要写支票,你可能更喜欢这个账户。这个账户要求较低,管理储蓄更简单。

提示:在开设任何账户之前,始终检查最低余额和费用规则。这有助于你避免意外,并选择最适合你的储蓄选项。

Chase货币市场账户的替代方案

Chase货币市场基金

如果你寻求比普通储蓄账户更高的收益,你可能想探索Chase货币市场基金。这些基金投资于低风险证券,并提供流动性。下面的表格显示了主要功能:

| 方面 | 详情 |

|---|---|

| 当前收益 | 7天年化SEC收益,经常变化,不包括费用。收益反映每周收入按一年投影。费用减免可能影响收益。 |

| 投资风险 | 无FDIC保险。你面临市场风险,包括可能损失本金。Chase或其关联公司无担保。 |

| SIPC保护 | 基金本身不受SIPC保护。J.P. Morgan Securities LLC,经纪交易商,是SIPC成员。SIPC覆盖经纪公司失败,而非投资损失。 |

| FDIC保险 | 银行存款扫账选项受FDIC保险,最高每位存款人25万美元。货币市场基金无FDIC保险。 |

你应该知道货币市场基金与货币市场账户不同。基金不保证你的本金,但可能提供更高回报。你可以快速访问你的资金,但需承担一些风险。

Chase高级存款账户

如果你有大额余额,你可以考虑Chase高级存款账户。你需要至少100,000美元才能开设此账户。利率可能高达全国平均储蓄利率的七倍。具体利率根据市场条件变化。这个账户适合希望在大额存款上赚更多并在Chase银行保持资金安全的人。

注意:你应该将高级存款账户的利率和要求与高收益货币市场账户进行比较。高级存款账户需要更高的最低存款。

其他银行的货币市场账户

许多银行提供具有强大功能的高收益货币市场账户。你可以在下面的表格中看到常见详情:

| 功能/要求 | 常见详情 |

|---|---|

| 最低开存款 | 0至5,000美元 |

| 最低持续余额 | 通常任意金额 |

| 月度维护费用 | 通常无 |

| ATM/借记卡可用性 | 通常可用 |

| 支票书写权限 | 通常提供 |

| 提款限制 | 每月允许6次提款;可能有额外费用 |

| FDIC保险 | 每位存款人每家受保银行高达25万美元 |

| 利率 | 可变,通常与高收益储蓄账户竞争;较高余额有分级利率 |

| 申请流程 | 在线申请,身份检查,通过ACH或其他方式注资 |

| 账户提供商 | 许多仅在线银行或较小银行,均为联邦保险 |

你可能会发现,其他银行的高收益货币市场账户提供比Chase储蓄更好的利率和更多灵活性。这些账户通常无月度费用,并允许你使用支票或借记卡访问你的资金。你可以在线开设账户并立即开始赚取高收益利率。

选择最佳货币市场账户

利率和年化收益率(APY)

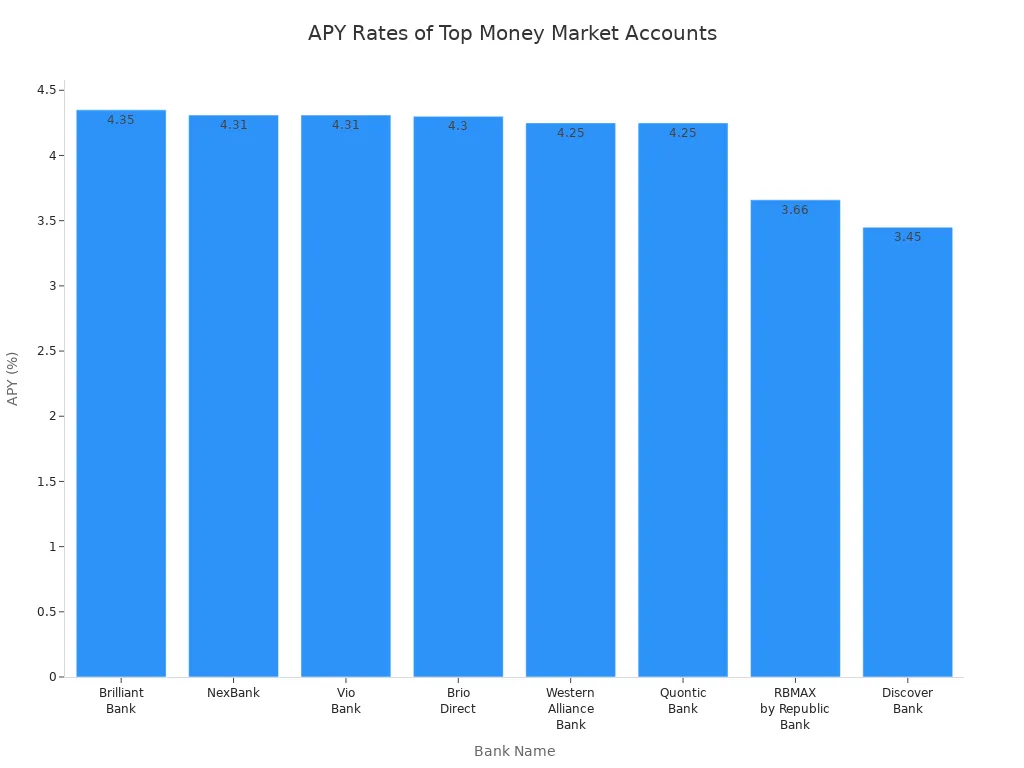

当你比较货币市场账户时,你应该首先查看利率和APY。高收益账户为你的储蓄提供了一些最佳利率。这些利率经常变化,有时甚至每天变化,因为银行根据经济和联邦储备委员会的决定调整它们。Chase不提供货币市场账户,因此你不会在这个类别中找到Chase的利率。其他银行,尤其是在线银行,提供具有强大APY的高收益货币市场账户。下表显示了领先银行的当前APY范围:

| 银行名称 | APY | 最低存款 | FDIC保险 | 备注 |

|---|---|---|---|---|

| Brilliant Bank | 4.35% | 1,000美元 | 是 | 仅在线银行 |

| NexBank | 4.31% | 1美元 | 是 | 新客户最高500美元奖金 |

| Vio Bank | 4.31% | 100美元 | 是 | 无月度费用 |

| Brio Direct | 4.30% | 5,000美元 | 是 | Webster银行的在线子品牌 |

| Western Alliance Bank | 4.25% | 500美元 | 是 | 美国存款排名前50的银行 |

| Quontic Bank | 4.25% | 100美元 | 是 | 有实体和在线业务 |

| RBMAX by Republic Bank | 3.66% | 1美元 | 是 | 数字银行账户 |

| Discover Bank | 3.45% | 无(低于10万美元) | 是 | 余额高于10万美元有更高利率 |

如果你希望你的资金增长更快,你应该专注于高收益选项。始终检查利率变化的频率,因为高收益账户可能在不通知的情况下调整其APY。

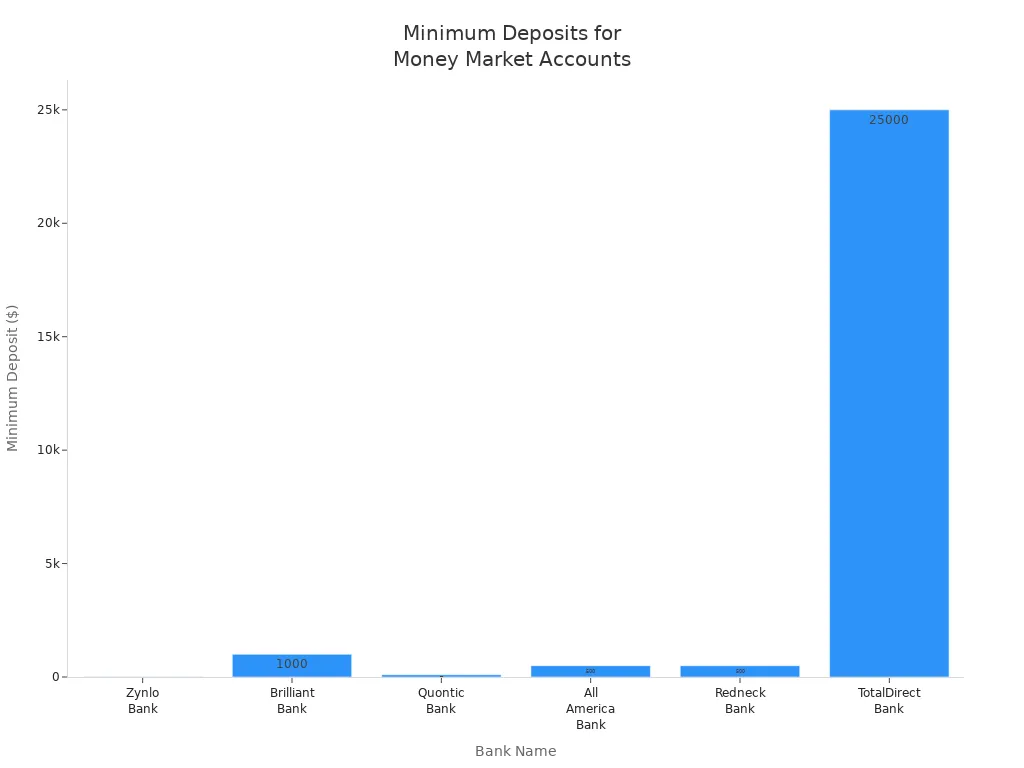

费用和最低余额

你需要关注费用和最低余额要求。高收益货币市场账户通常要求比普通储蓄账户更高的最低余额。如果你在账户中没有保持足够的资金,你可能需要支付月度费用或失去最佳利率。以下是一些常见功能:

- 高收益账户通常有更复杂的利率结构。

- 你可能需要保持一定余额以避免费用。

- 每月提款可能有限制。

- 最低开存款可能从1美元到25,000美元不等。

下表显示了不同银行的最低存款比较:

| 银行名称 | 最低开存款要求 | 备注 |

|---|---|---|

| Chase | 不适用 | 不提供货币市场账户 |

| Zynlo Bank | 10美元 | 无最低余额要求 |

| Brilliant Bank | 1,000美元 | 高APY无余额上限 |

| Quontic Bank | 100美元 | 无月费,包括借记卡 |

| All America Bank | 500美元 | 无最低余额要求 |

| Redneck Bank | 500美元 | 无最低余额要求 |

| UFB Direct | 不适用 | 需5,000美元余额以避免费用 |

| TotalDirectBank | 25,000美元 | 高最低存款 |

在开设高收益货币市场账户前,你应该始终阅读账户条款。这有助于你避免意外费用,并确保你满足最低要求。

账户访问

访问你的资金是另一个关键因素。高收益货币市场账户通常允许你使用支票、借记卡和ATM。你可以轻松进行提款、存款和余额查询。大多数银行限制你每月六次提款或转账。如果超过此限制,你可能需要支付额外费用。一些在线银行,如Quontic和All America Bank,提供借记卡和支票书写权限。这些功能使你更容易将高收益账户用于储蓄和支出。

提示:在选择货币市场账户时,始终检查你如何访问资金,以及是否有交易的限制或费用。

Chase不提供货币市场账户,因此你需要查看其他银行以获得这些功能。在线银行通常提供更灵活的访问和较低的费用,使它们成为高收益储蓄的强有力选择。

Chase不提供货币市场账户,因此你需要查看其他银行或信用合作社以获取此产品。货币市场账户可以提供更高的收益和灵活的访问,但你可能面临更高的最低余额和费用。

| 方面 | 优势 | 劣势 |

|---|---|---|

| 利息收益 | 竞争性收益,APY高达4%以上 | 可能需要高最低余额 |

| 资金访问 | 支票书写、借记卡访问 | 每月六次提款限制 |

| 联邦保险 | FDIC或NCUA保险高达25万美元 | — |

| 费用 | 一些账户无月度费用 | 如果不满足条件,费用可能抵消利息 |

在开设账户之前,比较APY、检查最低余额、审查费用,并确保账户满足你的需求。

常见问题

Chase提供传统的货币市场账户吗?

你在Chase无法开设传统的货币市场账户。Chase仅提供储蓄账户、支票账户和定期存单。如果你想要货币市场账户,你需要查看其他银行或金融机构。

Chase的货币市场账户与货币市场基金有什么区别?

货币市场账户是受FDIC保险的存款账户。货币市场基金是投资产品。下表显示了主要区别:

| 功能 | 货币市场账户 | 货币市场基金 |

|---|---|---|

| FDIC保险 | 是 | 否 |

| 投资风险 | 低 | 中等 |

| 资金访问 | 容易 | 容易 |

你可以从Chase储蓄账户写支票吗?

你无法从Chase储蓄账户写支票。只有其他银行的一些货币市场账户允许支票书写。Chase储蓄账户允许你转账或提取现金,但不提供支票书写功能。

Chase货币市场基金安全吗?

Chase货币市场基金带有一些风险。它们不受FDIC保险。如果基金价值下降,你可能亏损。这些基金投资于低风险证券,但你应该在投资前始终审查风险。

Chase 并没有真正的 money market account,而其储蓄产品利率有限、灵活性不足。如果你希望在资金管理上获得更高效的选择,BiyaPay 能提供全新的解决方案。

BiyaPay 提供 汇款手续费低至 0.5%、实时汇率查询与兑换,并支持多种法币与数字货币的灵活转换。无论是想避免传统银行的低收益与隐藏成本,还是需要更快速、跨境自由的资金流动,BiyaPay 都能让你的资金管理更透明、更高效。

别再受限于低收益账户,立即注册 BiyaPay,体验更灵活的资金增值与跨境支付方式。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。