道琼斯全市场指数与标普500的比较:更广泛的市场覆盖

图片来源: unsplash

许多投资者寻求真正的多样化,但并非所有指数都能提供相同的市场覆盖范围。道琼斯全市场指数提供了比标普500更广泛的美国市场覆盖。通过了解每个指数的构成,投资者可以做出更明智的多样化选择。指数构成影响投资组合结果,研究表明,清晰的指数化可以推动基金经理提高回报并降低费用。了解这些指数之间的差异有助于投资者构建覆盖更多市场的投资组合,并有效管理风险。

关键要点

- 标普500跟踪美国最大的500家公司,覆盖约75%至80%的市场,但错过了较小的公司。

- 道琼斯全市场指数包括不在标普500中的中盘、小盘和微盘股票,填补了重要的市场空白。

- 结合这两个指数,投资者可以获得几乎全部美国股市的敞口,并减少仅依赖大公司的风险。

- 跟踪这些指数的全面市场基金提供广泛的多样化、低费用,并有助于捕捉所有行业的增长。

- 投资者应选择低成本、跟踪良好的指数基金,并定期重新平衡投资组合,以保持广泛的市场覆盖并管理风险。

标普500指数与全市场指数

图片来源: pexels

标普500指数的覆盖范围

标普500指数是大型美国股市表现最知名的基准。该指数跟踪美国500家最大的公开交易公司。它专注于市值至少为145亿美元的公司。标普500指数使用自由流通市值加权方法,这意味着较大的公司对指数走势的影响更大。

标普500指数代表了美国股市总市值的约80%,是许多寻求美国领先企业敞口的投资者的核心持有。

该指数涵盖美国经济的所有主要行业,但不包括中盘、小盘或微盘股票。最大的十家公司,如苹果、微软和英伟达,占指数总市值的约35%。这种集中度意味着少数大公司的表现可以驱动整个指数。

| 方面 | 详情 |

|---|---|

| 加入的最低市值 | 145亿美元 |

| 总市值(2025年2月) | 约53.7万亿美元 |

| 指数加权方法 | 自由流通市值加权 |

| 前十大公司市值占比 | 约占指数总市值的35% |

| 前十大公司(权重%) | 苹果(6.4%)、微软(6.2%)、英伟达(6.0%)、亚马逊(3.8%)、谷歌(3.6%)、Meta(2.7%)、伯克希尔哈撒韦(2.0%)、博通(1.8%)、特斯拉(1.6%)、摩根大通(1.4%) |

| 行业权重(%) | 信息技术(31.7%)、金融(14.23%)、医疗保健(9.55%)、消费非必需品(10.6%)、工业(8.66%)、通信服务(9.62%)、消费必需品(5.88%)、能源(3.02%)、公用事业(2.48%)、房地产(2.13%)、材料(1.94%) |

| 市值影响 | 较大公司影响更大;最大股票的移除/添加显著影响指数回报 |

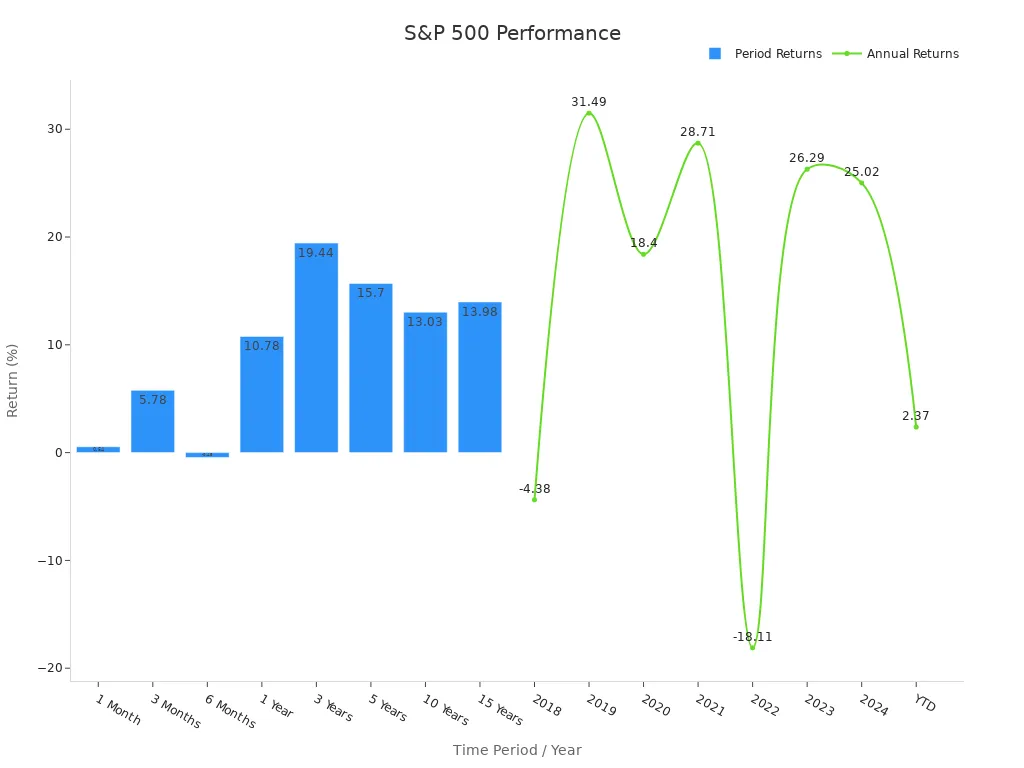

标普500指数长期回报强劲,但其表现可能随最大公司的命运而波动。下表显示了近期的年度回报:

| 年份 | 年度回报(%) |

|---|---|

| 2018 | -4.38 |

| 2019 | 31.49 |

| 2020 | 18.40 |

| 2021 | 28.71 |

| 2022 | -18.11 |

| 2023 | 26.29 |

| 2024 | 25.02 |

| 年初至今 | 2.37 |

标普500指数覆盖了广泛的行业,但不代表美国股市的全部。仅持有该指数的投资者可能错过较小公司的增长潜力。

全市场指数的构成

全市场指数,通常称为道琼斯美国全市场指数,填补了标普500指数留下的空白。它跟踪不在标普500指数中的所有美国股市公司。这包括中盘、小盘和微盘股票,涵盖每个行业和领域。全市场指数为投资者提供了美国股市更广泛的视角。

投资者使用全市场指数来获得美国股市全方位的机会,而不仅仅是最大的公司。

全市场指数覆盖美国经济的全部九个行业,跨越152个不同领域。它包括来自罗素2000和纳斯达克100等主要指数的公司,以及许多不在标普500指数中的公司。这种广泛的覆盖帮助投资者多样化投资组合,捕捉新兴和较小公司的增长。

| 宽度数据类型(示例) | 描述 |

|---|---|

| 上涨/下跌比率 | 特定列表中上涨与下跌股票的比率 |

| 超过各简单移动平均线的符号百分比(5、10、20、50等) | 股票超过各自简单移动平均线的百分比 |

| 14、21、63天的新高/新低 | 在不同时间框架内创出新高或新低的股票百分比 |

| 52周新高/新低差额 | 创出52周新高与新低的股票差额 |

| 代表的符号列表 | 描述 |

|---|---|

| 主要指数 | 包括标普500、道琼斯30、纳斯达克100、罗素2000等 |

| 美国经济全部9个行业 | 覆盖美国经济的所有主要行业 |

| 美国经济全部152个领域 | 美国经济详细的行业级覆盖 |

全市场指数中的宽度符号示例:

- $ADDJ30:道琼斯30指数中的上涨/下跌比率

- $MA50SP500:标普500指数中超过50日简单移动平均线的符号

- $MA200ENE:能源行业中超过200日简单移动平均线的符号

- $H14AO:美国石油指数中创14天新高的符号

- $H21R2000:罗素2000指数中创21天新高的符号

- $L63SD:软饮料行业中创63天新低的符号

- $HL52WALU:铝行业中52周新高/新低的净符号

全市场指数为投资者提供了美国股市的全部敞口,除了最大的500家公司。通过结合标普500指数和全市场指数,投资者可以获得几乎整个美国股市的敞口。这种方法帮助平衡大盘股的影响与较小公司的增长潜力。

道琼斯全市场指数如何补充标普

填补市场覆盖的空白

标普覆盖了美国最大的公司,但不代表整个市场。许多投资者认为仅持有标普就能获得全面市场敞口。这种信念并不准确。标普500覆盖了美国股市的约75%至80%。这意味着大约20%至25%的市场未被覆盖。道琼斯全市场指数填补了这一空白。

道琼斯全市场指数,也称为道琼斯美国全市场指数,包括不在标普500中的所有股票。该指数捕捉中盘、小盘和微盘公司。它甚至包括一小部分不符合标普严格标准的大盘股。通过将全市场指数加入投资组合,投资者可以获得美国股票的全范围。

结合标普和道琼斯全市场指数的投资者可以实现更广泛的市场敞口并降低集中风险。

关键统计数据显示全市场指数如何解决标普留下的空白:

- 标普500覆盖美国股市的约75%至80%。

- 道琼斯全市场指数填补剩余的20%至25%。

- 全市场指数包括一小部分大盘股,占比从1.5%到10.1%。

- 跟踪标普全市场指数的基金,如先锋扩展市场指数,显示约1.5%至3%的大盘股敞口。

这种互补关系确保投资者不会错过市场其余部分提供的增长和多样化机会。

中盘、小盘和微盘的作用

中盘、小盘和微盘股票在美国市场中扮演着重要角色。标普专注于最大公司,但许多创新和快速增长的公司不在这一群体中。道琼斯全市场指数捕捉这些公司,提供了标普未覆盖的行业和领域。

中盘股通常代表已度过初创阶段但尚未达到最大企业规模的公司。小盘和微盘股包括更年轻或更专业化的公司。这些公司可能提供更高的增长潜力,尽管风险也较高。

全市场指数为投资者提供了平衡投资组合的方式。通过包括道琼斯全市场指数,投资者可以:

- 在更多行业和领域实现多样化。

- 捕捉新兴公司的增长。

- 减少对标普中最大公司的依赖。

下表显示了公司规模和市场敞口的差异:

| 指数类型 | 公司规模 | 市场覆盖(%) | 示例公司 |

|---|---|---|---|

| 标普500 | 大盘 | 75-80 | 苹果、微软、亚马逊 |

| 全市场指数 | 中盘/小盘/微盘 | 20-25 | Roku、Etsy、Zebra Tech |

道琼斯全市场指数与标普协同工作,提供全面市场敞口。使用这两个指数的投资者可以跟踪美国几乎所有公开交易公司。这种方法有助于管理风险并捕捉整个市场的机会。

实现全面股市指数敞口

图片来源: pexels

结合标普500和全市场指数

希望获得美国股市最广泛覆盖的投资者通常结合标普500和全市场指数。这种方法创建一个与全面股市指数密切匹配的投资组合。标普500覆盖最大公司,而全市场指数补充中盘、小盘和微盘股票。这两个指数一起为投资者提供了美国几乎所有公开交易公司的敞口。

通过持有这两个指数,投资者可以降低集中风险并捕捉市场所有部分的增长。

这种组合模仿了全面市场指数基金的结构。这些基金旨在跟踪整个美国股市的表现,而不仅仅是最大公司。采用这一策略的投资者受益于全面股市敞口,这有助于平滑长期回报。

全面市场基金解析

全面市场基金,也称为全面市场指数基金,跟踪代表整个美国股市的指数。最常见的全面股市指数是威尔希尔5000或类似基准。这些基金持有数千只股票,从最大到最小的公司。它们使用量化方法尽可能匹配指数表现。

关于共同基金表现的近期研究显示,使用量化策略的全面市场基金往往具有低费用和最小跟踪误差。例如,一只领先的全面股市指数基金在五年内回报18.00%,而威尔希尔5000指数回报17.99%。十年内,该基金回报11.60%,与指数的11.59%几乎相同。这种紧密跟踪意味着投资者可以预期他们的回报随时间与全面市场指数相匹配。

| 时间范围 | 全面股市指数基金回报 | 威尔希尔5000指数回报 | 跟踪误差/备注 |

|---|---|---|---|

| 5年 | 18.00% | 17.99% | 跟踪表现非常接近 |

| 10年 | 11.60% | 11.59% | 跟踪表现非常接近 |

全面市场基金提供以下好处:

- 跨所有行业和领域的广泛多样化

- 由于被动管理,低费用

- 实现全面股市指数敞口的简单方式

长期数据支持这种方法。错过最佳交易日或月会降低回报。持续投资于全面市场指数基金有助于投资者捕捉市场的全部增长。

全面市场基金为希望匹配整个美国股市表现的投资者提供了一条直接途径。通过使用跟踪全面股市指数的指数基金,投资者可以为长期投资成功奠定坚实基础。

多样化与风险

投资组合多样化好处

多样化是投资策略的核心原则。通过将资金分配到不同资产类别、行业和公司规模,投资者可以降低风险并提高投资组合的稳定性。当资金分配到股票、债券和房地产的组合时,总体风险降低,因为并非所有投资对市场事件的反应相同。例如,在2008年金融危机期间,包括债券和房地产的投资组合比仅专注于股票的组合损失较小。COVID-19大流行也凸显了这一好处,拥有科技和医疗敞口的多样化投资组合下降幅度较小。

- 多样化降低了回报的方差和波动性,使表现更可预测。

- 资产之间相关性低投资组合实现更好的风险调整回报。

- 多样化消除非系统性风险,仅留下市场整体风险。

- 国际多样化可进一步降低投资组合变异性,尽管全球市场一体化可能限制这一效果。

- 基于风险的模型,如最小方差和风险平价,通过专注于风险分配优化多样化。

投资组合方差衡量回报的波动程度。通过多样化,投资者增加回报的确定性并保护长期投资目标。许多基金使用高级模型来捕捉这些好处,但投资者往往未能充分利用多样化机会。

风险概况比较

风险概况在塑造投资组合构建和表现中起着重要作用。机器人顾问和专业经理根据投资者的风险承受能力调整资产分配。保守型概况获得更多债券和更少股票,而激进型概况持有更多股票。这种方法影响基金的集中度和多样化。

多样化与集中投资组合的比较显示出风险和回报的明显差异:

| 投资组合类型 | 最大资产数 | 夏普比率 | 贝塔系数 | 阿尔法回报 | 与基准的市场敞口 | 关键发现 |

|---|---|---|---|---|---|---|

| 最大损失投资组合 | 20 | 1.098 | 不适用 | 25%年化 | 较低 | 夏普比率高于基准,风险调整回报优越 |

| 预期损失偏差 | 20 | 不适用 | 不适用 | 不适用 | 较低 | 多样化和风险表现优越 |

| 预期短缺投资组合 | 20 | 不适用 | 0.616 | 不适用 | 较低 | 投资组合中贝塔系数最低 |

| 所有基于风险的投资组合 | 20 | 不适用 | 小于基准贝塔 | 25%年化 | 较低 | 风险因子调整后显著阿尔法,市场敞口低于基准 |

多样化基金始终比集中投资组合提供更高的夏普比率和更低的跟踪误差。仅做多的多样化投资组合,特别是那些跟踪标普500和全市场指数的组合,显示出更好的信息比率和更稳定的表现。这些结果证实,多样化不仅降低风险,还提升长期投资回报。历史表现数据支持使用多样化基金以实现一致的长期结果。

投资者的实用建议

选择指数基金

希望构建稳健投资组合的投资者通常从指数基金选择开始。选择合适的指数基金对长期投资结果有很大影响。比较全面市场指数基金、全面市场基金和其他选项时,投资者应关注几个关键标准:

- 费用比率:选择费用低的基金。较低的成本有助于提高长期投资回报。

- 跟踪误差:检查基金跟踪目标指数的紧密程度。较低的跟踪误差意味着基金更好地匹配指数表现。

- 覆盖资产:确保基金提供所需市场部分的敞口,如大盘、中盘或小盘股票。

- 交易量:优先选择交易量较高的基金。这带来更好的流动性和更低的交易成本。

- 管理资产(AUM):考虑基金的规模。非常小的基金可能具有更高的风险或成本。

投资者可以选择共同基金或交易所交易基金。许多人因其灵活性和较低的费用比率而偏好ETF。全面市场指数基金和全面市场基金提供广泛敞口,可作为多样化投资策略的基础。

构建广泛市场投资组合

广泛市场投资组合帮助投资者管理风险并捕捉不同行业的增长。专家推荐几种策略来加强投资组合:

- 增加5%的黄金配置。黄金与股票相关性低,可在市场低迷时减少波动性。

- 分配约10%给多样化的宏观对冲基金。这些基金在危机期间通过利用全球趋势表现良好。

- 使用结构性产品占投资组合的15%。这些产品可提供下行保护,同时仍允许增长。

- 重新平衡股权持有。减少对成长股的集中,增加对价值股和国际地区的敞口。这种方法可在市场波动期间使投资组合更具韧性。

专家还建议遵循全球市场投资组合概念。这种方法使用全球可投资资产的市值加权组合。投资者可以通过全面市场指数基金、全面市场基金和ETF访问这一策略。这种方法有助于最小化非系统性风险并支持长期投资成功。

提示:投资者应定期审查投资组合并根据市场条件调整分配。使用指数基金类型和ETF的组合有助于实现广泛多样化。

寻求广泛美国市场覆盖的投资者应结合标普500和道琼斯全市场指数。这种方法捕捉超过5000只股票,反映整个市场的真实表现。

- 道琼斯全市场指数使用市值加权方法,确保准确的性能跟踪。

- 专家同意,这种组合通过包括中盘、小盘和微盘股票改善表现。

- 研究显示,更大的多样性,如在作物轮作中,导致更强的表现和更稳定的长期回报。

了解指数构成有助于投资者做出更明智的选择并实现更好的表现。

常见问题

标普500指数与道琼斯全市场指数的主要区别是什么?

标普500指数跟踪美国最大的500家公司。道琼斯全市场指数包括不在标普500中的所有其他美国股票,如中盘、小盘和微盘公司。

投资者可以购买跟踪这两个指数的基金吗?

是的。许多共同基金和ETF跟踪标普500或道琼斯全市场指数。投资者可以结合这些基金以实现更广泛的市场覆盖。

为什么投资者结合标普500和全市场指数?

结合这两个指数帮助投资者捕捉几乎整个美国股市。这种方法降低集中风险并增加公司规模和行业的多样化。

全面市场基金与这些指数有何关系?

全面市场基金通常跟踪包括标普500和全市场指数的指数。这些基金通过单一投资提供几乎所有美国公开交易公司的敞口。

通过 S&P 500 和道琼斯完成指数实现广泛的市场覆盖,需要一个成本低、灵活的平台来管理多元化投资。BiyaPay 提供多资产支持,实现 USDT 等超 200 种数字货币与美元、港币等法币的免费兑换,免除高昂兑换费用,让您高效分配资金到大盘、中盘和小型股资产中。其汇款手续费低至 0.5%,支持以最小的成本进行投资组合再平衡。BiyaPay 的安全平台和一分钟快速注册流程确保您能快速自信地采取行动。准备好轻松实现多元化投资了吗?立即访问 BiyaPay,加入平台,打造稳健的投资策略!

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。