2024年日本股市崩盘对全球投资者的意义

Image Source: pexels

2024年的日本股市崩盘对全球市场造成了冲击,使许多投资者开始质疑他们的风险敞口以及新的机会可能出现在哪里。一些人担心其投资组合的直接影响,而其他人则关注增加的不确定性。回归研究显示,当经济政策不确定性激增时,日本股市回报急剧下降,全球危机通常使日本市场与美国市场联系更紧密。

此图表强调,自2020年以来,年轻投资者和男性承担了更多风险,显示不同群体对市场冲击的反应方式。

核心要点

- 2024年日本股市崩盘由日本银行加息和日元套利交易的快速平仓引发,导致日本及全球市场急剧下跌。

- 全球市场反应迅速,科技、金融和出口敏感行业面临最大压力,显示互联市场如何将风险传播到全球。

- 投资者情绪转为谨慎,导致抛售增加,并将投资组合重新平衡到更安全的资产,如政府债券和黄金。

- 日本股市因低市净率和不断改善的企业盈利提供了潜在价值,但投资者应平衡这一点与整体市场高估的迹象。

- 在资产类别、行业和地区之间分散投资仍然是管理风险和增强未来市场冲击韧性的关键。

全球影响

Image Source: pexels

对投资者的核心启示

在动荡时期,投资者常常从历史中寻找指导。过去的股市崩盘显示,急剧下跌可能很快发生,但也可能随之恢复。下表比较了主要崩盘并突出重要教训:

| 崩盘/事件 | 关键数值指标 | 投资者启示总结 |

|---|---|---|

| 1987年崩盘 | - 道琼斯工业平均指数在黑色星期一下跌12.8%- 两天内累计下跌23%- 2年内完全恢复- 标普500市盈率23(战后平均14.5) | 强调下跌的严重性,相对快速的恢复,以及崩盘前的高估 |

| 2008年金融危机 | - BSE Sensex在10个月内从>21,000点跌至<8,000点 | 展示急剧下跌的幅度和市场影响的快速性 |

这些数字提醒投资者,虽然崩盘的即时影响可能令人难以承受,但市场长期以来展现了韧性。快速下跌往往为那些保持信息灵通和耐心的投资者带来新机会。

全球市场反应

全球股市对日本股市崩盘迅速做出反应。许多投资者看到全球指数下跌,因为不确定性扩散。纳斯达克的报告《市场崩盘时投资者需要关注的8张图表》详细分析了股票、期权、ETF、指数、加密货币和固定收益资产的反应。该报告帮助投资者理解不同资产类别受到的广泛影响。

- Statista图表《特朗普关税引发全球市场崩盘》显示自2025年1月20日起全球股票指数的表现。该图表突出全球下跌趋势,并清楚展示了危机期间国际市场如何同步波动。

- 美国和欧洲市场波动加剧,科技和金融股领跌。

- 中国和香港的投资者也感受到影响,尤其是在与出口和货币波动相关的行业。

这些反应凸显了全球市场的紧密联系。现在,日本的单一事件就能影响全球的投资组合和投资者情绪。

日本股市崩盘:原因

日本银行加息

2024年8月,日本银行意外将短期政策利率从0.1%上调至0.25%,震惊了全球市场。这是自2008年以来的最高水平,标志着货币政策的重大转变。央行还宣布计划到2026年初将每月日本政府债券购买量减少至3万亿日元,将其资产负债表削减高达8%。该决定以7比2的董事会投票通过,此前四个月累计加息35个基点。

这一意外举措增加了日元借款成本。依赖低成本融资的公司面临更高的利息支出。房地产和出口驱动型行业立即出现抛售。外国机构投资者的投资组合价值因债券收益率上升而下降。日元兑美元升值超过1%,达到150.61,短期债券收益率达到15年高点。日本银行股飙升,帮助市场收复部分早期损失。日本银行行长表示,如果通胀和经济数据支持前景,准备进一步加息。

下表总结了与加息及其即时效应相关的关键统计数据:

| 方面 | 量化细节 |

|---|---|

| 利率上调 | 短期政策利率上调15个基点至0.15%-0.25% |

| 债券购买缩减 | 到2026年初每月JGB购买量减少至3万亿日元 |

| 日元波动 | 升值超过1%至150.61兑一美元 |

| 短期债券收益率 | 达到15年高点 |

| 日经225波动性 | 公告后急剧增加 |

| 行业影响 | 依赖低成本融资的行业出现抛售 |

这一政策变化在金融系统中引发了连锁反应。日本股市崩盘始于投资者适应更高利率和更紧张流动性的新环境。

日元套利交易平仓

日元套利交易在日本股市崩盘中扮演了核心角色。多年来,投资者以低利率借入日元,投资于国外高收益资产。当日本银行加息时,这一策略的盈利能力急剧下降。投资者急于平仓,买回日元并卖出外国资产。这导致日元快速升值,并引发了一波保证金追缴。

套利交易的平仓引发了日经指数单日下跌12.4%,这是自1987年以来最大的单日跌幅。保证金追缴和快速资产抛售形成了一个反馈循环,放大全球市场的波动。标普全球广义市场指数下跌3.3%,为两年多来最差表现。东京股价指数三天内下跌20%,彭博银河加密指数暴跌17.5%。日元兑美元升值超过10%,对全球市场施加了额外压力。

- 日经225经历了自1987年以来最陡峭的单日跌幅。

- 日经225在危机期间下跌12.4%。

- 标普全球广义市场指数回落3.3%。

- 东京股价指数三天内下跌20%。

- 彭博银河加密指数下跌17.5%。

- 保证金追缴和快速资产抛售增加了波动性。

这一系列事件与之前金融危机中的模式相似。下表为日经指数及其过去波动性提供了历史背景:

| 因素 | 统计/描述 |

|---|---|

| 日经225指数峰值 | 1990年1月4日达到38,921 |

| 日经225指数低点(1990) | 1990年12月5日跌至21,902,一年内损失超过43% |

| 日经225指数低点(1992) | 1992年8月19日进一步跌至14,338 |

| 股价上涨(1985-1989) | 日经225从1985年至1989年12月上涨超过224%,受土地价格上涨和投机活动驱动 |

| 经济影响 | 泡沫破裂导致长期经济停滞,称为“失落的十年” |

2024年日本股市崩盘作为一场历史性崩盘脱颖而出,其根源在于货币政策转变和杠杆交易的快速平仓。更高利率和更强日元的结合迫使投资者重新评估风险,导致日本及全球市场急剧下跌。

传播机制

货币波动性

货币波动性是将日本股市崩盘影响传播到全球市场的主要渠道。当日元兑美元飙升时,全球投资者面临资产价值的突然变化。具有对中国和美国敞口的国际运营公司看到其股票回报下降。这是因为全球价值链联系迅速跨境传递冲击。

研究显示,经济和政治不确定性增加了传统和数字货币的波动性。例如:

- 经济政策不确定性(EPU)指数在市场动荡期间上升,导致比特币等资产波动性更高。

- 波动率指数(VIX)预测市场波动性激增,通常与加密货币回报增加同时发生,因为投资者寻求避险资产。

- 危机期间的投资者情绪与股市崩盘风险密切相关,并推动货币波动。

- 政治事件,如选举或监管变化,可能进一步放大货币市场波动。

在日本股市崩盘期间,这些因素结合导致日元和其他主要货币的剧烈波动。投资者通过调整头寸做出反应,这增加了全球市场的交易量和价格波动。

流动性转变

流动性转变是另一个关键传播机制。当日本银行加息时,日元融资成本增加。这迫使投资者平仓杠杆头寸,导致日本和国际市场流动性迅速撤出。

有效的流动性管理依赖于现金流预测、情景分析和应急资金计划等前瞻性工具。这些方法帮助银行和投资者在压力事件期间应对突发流动性短缺。

来自国际清算银行定位银行统计和国际债务证券统计等来源的量化数据显示全球流动性如何应对冲击。日本股市崩盘后,跨境银行贷款和国际债券流动对全球风险条件表现出高度敏感性。这些转变反映了之前危机中的模式,如2013年美联储缩减恐慌,当流动性因政策变化迅速枯竭。

全球市场抛售

Image Source: unsplash

传染效应

日本股市崩盘引发了全球小型崩盘,在金融市场中传播波动性。投资者见证了风险的快速传递,类似于COVID-19疫情期间的传染效应。2020年初疫情冲击时,全球股市急剧下跌。投资者将资本转移到医疗和科技等韧性行业,显示一个地区的冲击如何迅速影响其他地区。最近的全球市场抛售遵循类似模式,投资者平仓并转向感知的避险资产。

动态净总方向连接性数据揭示了金融和商品市场之间传染的强度和方向。金融市场内部的溢出效应比商品市场更强。金融市场对商品市场的溢出也超过了反向溢出。动态块溢出指数确认市场内部的溢出效应超过了市场之间的溢出,突显了传染和跨市场互动的严重性。

新兴和发展中经济体比发达经济体经历了更严重的传染效应。在不确定性加剧的时期,如Delta和Omicron COVID-19波,金融风险传染加剧。有效的政府反应和政策措施帮助遏制了一些溢出,但总体影响仍然显著。

特定行业事件也展示了针对性传染。例如,在挑战者号航天飞机爆炸后,NASA承包商的股票下跌,尤其是那些最依赖NASA收入的公司。涉及伤亡的工业事故导致相关公司出现传染效应,较小的竞争对手面临波动性增加。这些模式显示,市场冲击可能产生广泛和针对性的传染,具体取决于事件性质。

像日本股市崩盘这样的重大事件通常引发全球小型崩盘。投资者迅速反应,导致全球指数急剧下跌。日本的市场崩盘引发了连锁反应,科技和金融股在其他地区领跌。

行业影响

日本股市崩盘对特定行业产生了显著影响,尤其是对货币波动和全球贸易敏感的行业。科技、金融和日元敏感股票在全球小型崩盘期间面临最大压力。例如,科技行业下跌3.8%,超过市场整体3%的跌幅。半导体股票表现不一,一些上涨而其他大幅下跌,因为投资者调整了投资组合。

下表提供了行业和地区影响的快照:

| 行业/地区 | 日本崩盘影响相关的关键量化指标 |

|---|---|

| 汽车及零部件 | 日本出口激增;情景2中产出增加>5% |

| 美国与日本在该行业的双边赤字减少近80亿美元(占美日贸易平衡恶化的三分之一) | |

| 情景3中全球行业贸易平衡增加>260亿美元 | |

| 机械 | 因亚洲危机,日本和美国产出受抑 |

| 美国机械行业净出口下降>140亿美元 | |

| 情景3中美国产出下跌近6% | |

| 电子 | 情景3中美国产出下跌近5% |

| 服务 | 因日元贬值抑制进口,贸易平衡增加 |

| 其他运输 | 情景3中产出增加近14% |

| 美国贸易赤字 | 情景2中整体增加580亿美元 |

| 日本贸易顺差 | 因亚洲危机(情景1)减少330亿美元 |

| 因日元贬值和收缩(情景2)波动近900亿美元 | |

| 发展中亚洲 | 贸易平衡改善因日元贬值和日本收缩部分逆转 |

日本和美国的科技和电子制造商因担心全球经济放缓而表现疲软。日元走强降低了出口股票的盈利潜力,导致进一步下跌。日经225指数急剧下跌,日元敏感行业经历最大波动性。金融股也因宏观经济不确定性和利率变化对盈利前景的压力而受损。

注意:尽管短期动荡,一些投资者将抛售视为日本股市的潜在买入机会,特别是如果长期基本面保持强劲。

与历史崩盘相比,日本股市崩盘的全球影响较为温和但仍值得注意。全球小型崩盘未达到2008年金融危机或1987年黑色星期一的规模,但提醒了市场互联性的增强。投资者必须保持警惕,因为即使是局部市场崩盘也能波及全球并重塑行业表现。

投资者情绪

风险规避

日本股市崩盘后,投资者情绪急剧转变。许多投资者从乐观转为谨慎,对负面新闻反应强烈。这种变化导致抛售增加并放大了股市疲软。行为偏见在这一转变中扮演了重要角色。

- 损失厌恶使投资者对损失的感受比对收益更深,导致快速抛售。

- 群体行为使许多人跟随大众,增加了价格下行压力。

- 过度自信偏见消退,恐惧占据主导,导致情绪快速变化。

- 人工智能和大数据等先进工具现在通过社交媒体和新闻实时跟踪投资者情绪变化。

近期数据支持这一趋势。Cboe VIX,市场波动性的衡量指标,飙升至30,为自上次全球市场动荡以来的最高水平。国债收益率下跌,因为投资者涌向更安全资产。失业救济申请增加,通胀保持在美联储目标之上,加剧了不确定性。中东冲突和美中贸易制裁等地缘政治紧张局势推动更多投资者转向黄金和美国国债。

| 证据类型 | 描述 |

|---|---|

| 调查数据 | 高风险资产的风险溢价从1000美元上升至2500美元。风险规避投资者的比例从16%跃升至43%。 |

| 财富渠道分析 | 更大损失导致更大风险规避,即使没有损失的人也变得更谨慎。 |

| 情绪/恐惧渠道(实验室) | 实验显示恐惧使风险规避增加27%。 |

投资组合重新平衡

随着风险规避增加,投资者开始重新平衡投资组合。许多人卖出高风险资产并转向更安全投资。标普500交易量在不确定时期几乎翻倍历史平均值。投资者往往过度关注近期负面新闻,这恶化了情绪和信心。

- 投资者将资金从成长股,尤其是科技股,转向政府债券和黄金。

- 随着资产类别相关性增加,多元化策略效果减弱。

- 自动缴费和预承诺计划等行为干预帮助一些投资者避免情绪化决策。

企业层面研究发现,当不确定性高时,投资者情绪对短期股票回报的影响更强。基于情绪的交易策略在这些时期表现更好。历史数据显示,即使在剧烈调整后,市场也能恢复,但前提是投资者管理好情绪并适应变化的市场条件。

机会与风险

日本估值

日本股市为在动荡时期寻求价值的投资者提供了独特景观。相比美国,日本的市净率交易折扣达70%。历史上,这种折扣预示着强劲的未来回报。日本公司盈利能力改善,过去十年每股企业盈利增长185%,超过美国98%的增长。日元被低估40-50%,提升了出口竞争力并支持企业利润。日本企业报告销售增长16.9%,而标普500公司仅为3.9%。

日本股票还以吸引人的估值倍数交易。日经225 EBITDA倍数为9.5倍,远低于标普500的16.4倍。这一差距凸显了利润率扩张的潜力。超低利率,杠杆收购融资成本约为2-3%,推动了强劲的并购活动。2024年,日本记录了超过2300亿美元的交易,增长44%,为1985年以来最繁忙的一年。企业治理改革,如增加外部董事和注重盈利能力,进一步改善了投资环境。

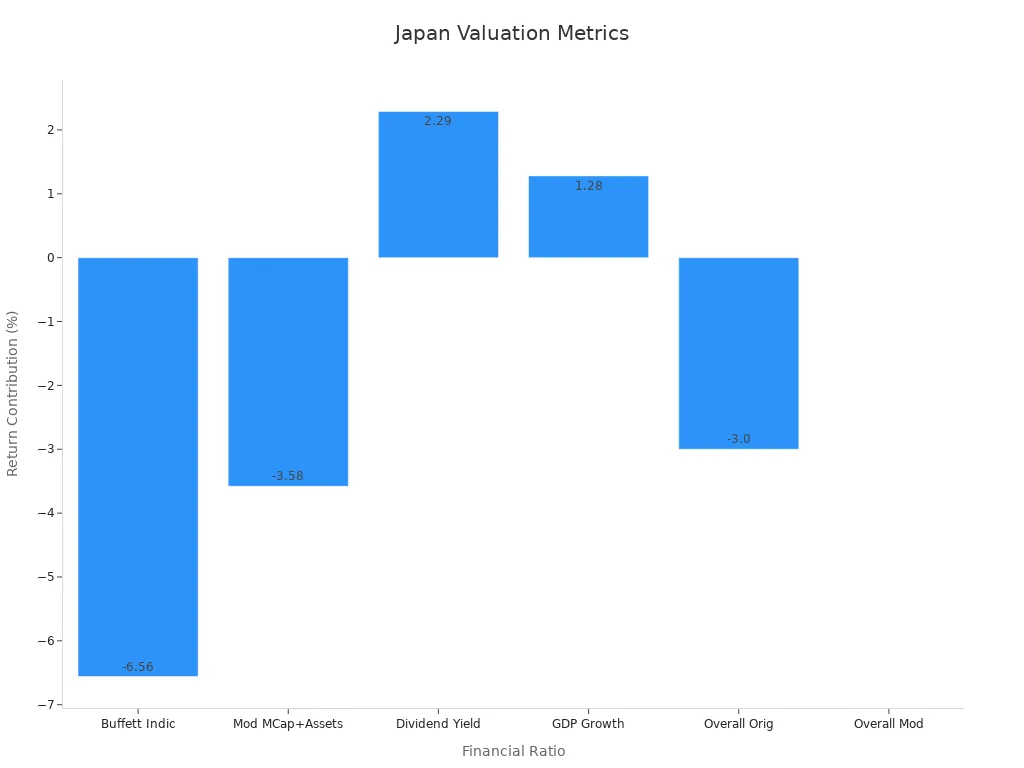

然而,一些财务比率提示谨慎。下表总结关键指标:

| 财务比率/指标 | 日本数值 | 20年历史均值 | 估值区域 | 预期年回报贡献 |

|---|---|---|---|---|

| 总市值/GDP(巴菲特指标) | 176.47% | 102.58% | 显著高估 | -6.56% |

| 修改后市值/(GDP+央行资产) | 80.08% | 59.82% | 显著高估 | -3.58% |

| 股息收益率(ETF EWJ) | 2.29% | 不适用 | 不适用 | +2.29% |

| GDP增长率 | 1.28% | 不适用 | 不适用 | +1.28% |

| 预期整体回报(原始模型) | 不适用 | 不适用 | 不适用 | 每年-3.0% |

| 预期整体回报(修改模型) | 不适用 | 不适用 | 不适用 | 每年约0.0% |

投资者在做出决策前应权衡吸引人的估值与市场整体高估的信号。

多元化策略

多元化仍然是管理市场崩盘风险的关键策略。包含标普500、黄金、石油和美国国债的跨资产投资组合在过去危机中,如互联网泡沫和大衰退,提供了强劲保护。黄金通常作为通胀和市场下跌的对冲。结合黄金和石油可以增加回报并降低风险。美国国债作为低风险、流动避险资产,在压力时期往往升值。

- 防御性行业多元化,如投资消费必需品或公用事业,帮助抵消投资组合内的损失。

- 房地产等硬资产提供有形价值和收入流,通常独立于股票波动。

- 期权策略,包括购买看跌期权,允许投资者对冲损失,尽管需要高级知识并伴随成本。

- 反向ETF可在市场下跌时获利,但仅适合经验丰富的交易者。

对美国企业的长期研究发现,企业层面相关和不相关的多元化显著降低股价崩盘风险。这一效应取决于过剩劳动力、库存和管理能力等因素。虽然国际股票多元化因相关性上升效果减弱,但跨资产和行业多元化继续提供有意义的保护。

构建跨资产类别和行业的多元化投资组合可以帮助投资者抵御市场冲击并减少重大损失风险。

经验教训

监控全球联系

投资者认识到,全球金融系统比以往任何时候都更加紧密相连。一个市场的冲击可能迅速影响其他市场。为了跟踪这些联系,专家使用几个指标。相关系数衡量股票指数之间的联动程度。距离度量帮助构建网络图,显示哪些市场联系最紧密。复杂网络,如阈值网络和最小生成树,揭示这些联系的结构。

| 指标类型 | 描述 | 在监控互联金融系统中的作用 |

|---|---|---|

| 相关系数 | 衡量股票指数对之间的关系 | 量化市场联系强度 |

| 相关距离度量 | 将相关性转换为网络分析的距离 | 构建网络图并识别关键联系 |

| 复杂网络(MSTs,阈值) | 来自距离数据的网络结构 | 显示市场拓扑和紧密程度 |

| 拓扑数据分析工具 | 跟踪网络形状随时间变化 | 检测危机点和系统风险变化 |

| 计量经济连接性措施 | 衡量波动溢出和相互依赖性 | 分析系统风险和市场互联 |

| 地理聚合效应 | 观察附近市场之间的稳定联系 | 解释区域聚类和风险传播 |

这些工具帮助投资者发现早期预警信号。通过监控这些指标,投资者可以更快应对全球冲击并保护投资组合。

构建韧性

构建韧性意味着在冲击发生前做好准备。2007-08年危机后,专家发现,强大的危机管理和运营连续性使银行得以持续运行。英国2009年银行法引入了恢复计划,称为“生前遗嘱”,帮助银行在困难时期维持关键服务。这些改革,连同更好的资本规则和存款保护,使银行更安全并增强了投资者信心。

韧性企业通常显示强劲的长期表现、稳定的国内市场地位和简单的产品线。投资者在选择投资对象时应寻找这些特征。冗余也扮演关键角色。例如,丰田保持关键零部件的额外库存,帮助其在COVID-19疫情期间的供应链冲击中生存。

金融韧性的关键基准包括:

| 指标 | 推荐基准 | 目的 |

|---|---|---|

| 紧急基金覆盖 | 3-6个月的开支 | 在市场下跌时提供流动性 |

| 债务收入比 | 低于36% | 保持债务可管理 |

| 月储蓄率 | 净收入的至少20% | 建立财务缓冲 |

| 投资组合多样性 | 多个资产类别 | 降低风险和波动性 |

投资者还应关注GDP收缩、VIX和失业率等指标。这些措施帮助跟踪下跌的严重程度并指导恢复策略。通过专注于长期稳定性和使用这些基准,投资者可以更好地抵御未来市场冲击。

日本股市崩盘凸显了投资者监控全球金融系统并迅速适应的必要性。关键绩效指标,如投资回报率、夏普比率和贝塔系数,帮助跟踪风险和回报。

- 压力测试和情景分析支持更好的预测。

- 人工智能和实时分析等先进技术改善决策。

投资者可以通过以下步骤保护投资组合并寻找新机会:

- 跨资产类别、行业和地区多元化。

- 使用止损单和对冲等风险管理工具。

- 定期重新平衡投资组合并保持对市场变化的警觉。

持续警惕和从市场冲击中学习对长期成功至关重要。

FAQ

2024年日本股市崩盘的触发因素是什么?

日本银行意外加息。投资者平仓日元套利交易。日经225急剧下跌。这些事件结合引发了日本及全球市场的快速抛售。

崩盘如何影响全球投资者?

全球投资者看到投资组合波动性增加。科技、金融和日元敏感股票下跌。许多投资者将资金转向更安全资产,如美国国债和黄金。

日本股票现在是否被低估?

日本股票的市净率比美国股票交易折扣更低。一些分析师看到价值机会。然而,市场整体指标因高估迹象建议谨慎。

投资者可以采取哪些步骤管理风险?

投资者可以跨资产类别、行业和地区多元化。使用止损单和对冲等风险管理工具帮助减少损失。定期投资组合审查支持更好的决策。

崩盘是否影响中国和其他亚洲市场?

是的。中国和其他亚洲市场经历了波动性增加。出口驱动行业和具有全球供应链的公司受影响最大。这些地区的投资者调整策略以管理新风险。

2024年的日本股市崩盘,以及2025年技术、能源和消费品可选板块的持续波动,凸显了多元化对应对全球市场风险的重要性。BiyaPay让您通过一个账户即可无缝交易美股、港股和数字货币,提供超越传统经纪商的灵活性。使用USDT按实时汇率兑换美元或港币,降低全球交易的汇率成本。

凭借美国FinCEN、加拿大FINTRAC MSB牌照及SEC RIA注册,BiyaPay确保交易安全,并支持快速入金至嘉信理财等券商。几分钟完成注册,助新手或专业交易者打造稳健投资组合。立即加入BiyaPay,应对市场波动!今日通过BiyaPay投资,抓住动荡市场中的机会!

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。