历史告诉我们关于五年市场预测准确性的信息

Image Source: pexels

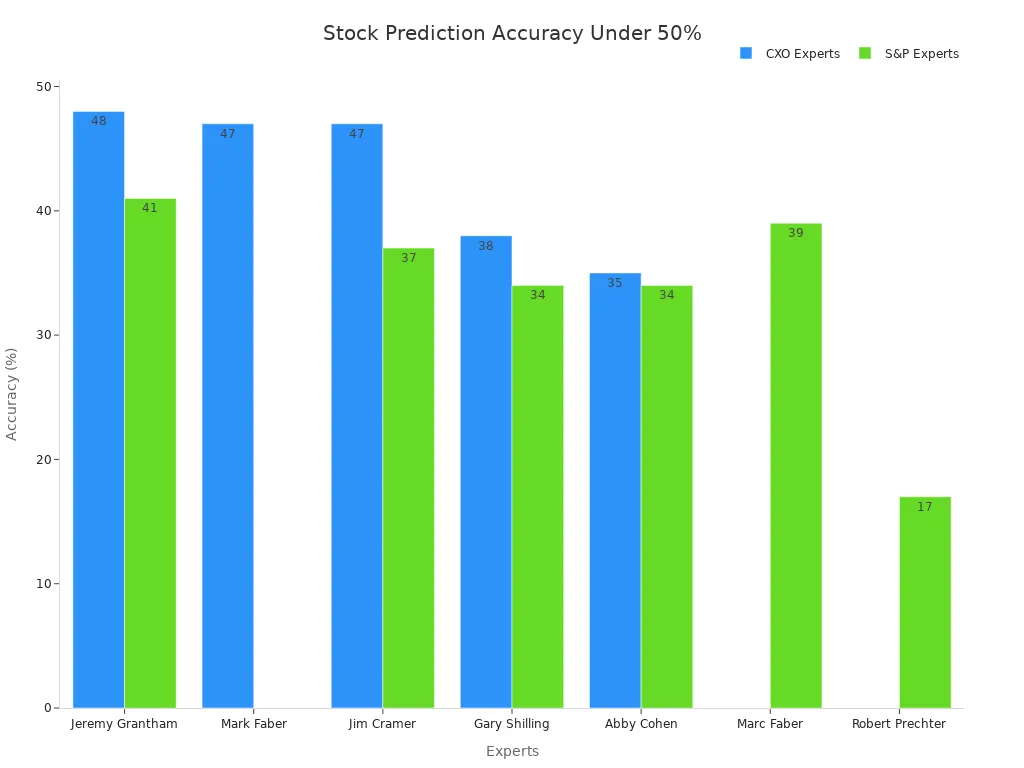

许多投资者相信专家能够可靠地预测股票市场,但历史却讲述了一个不同的故事。研究显示,大多数五年预测都偏离目标。CXO Advisory Group 追踪了来自68位专家的6,584个预测,发现平均准确率仅略低于47%。

| 来源/专家组 | 预测数量 | 专家数量 | 平均准确率 (%) | 准确率分布亮点 |

|---|---|---|---|---|

| CXO Advisory Group (2005-2012) | 6,584 | 68 | 略低于47 | 钟形曲线分布;仅5位专家>60%,12位<40%准确率 |

| S&P 500 预测研究 (Bailey 等人) | N/A | N/A | 48 | 66%的预测者<50%准确率;大多数集中在40%-50%之间 |

尽管使用了复杂的模型,即使是股票市场未来五年预测中最受尊敬的名字也很少超过随机猜测。这些数字提出了一个关键问题:是否有人真的可以信任五年预测?

核心要点

- 大多数五年股票市场预测的准确率低于随机猜测,专家平均准确率低于50%。

- 不可预测的事件和市场复杂性使得长期预测不可靠,即使使用了先进技术和模型。

- 在不同资产类型中分散投资有助于降低风险并在市场低迷期间平滑损失。

- 投资者应保持对自信预测的怀疑态度,避免基于不确定的预测做出重大决定。

- 构建灵活、韧性的策略,专注于风险管理和长期目标,有助于更好的投资成功。

历史记录

Image Source: pexels

成功与失败

金融历史显示,即使是最受尊敬的专家和机构在五年内预测股票市场时也面临困难。许多众所周知的失败尤为突出。例如,纽约联邦储备银行的经济学家未能预见到大衰退。他们错过了住房泡沫的信号,并低估了新型抵押贷款产品带来的风险。他们的模型假设市场将保持高效,这导致了盲点。他们还未能看到金融体系的问题如何迅速蔓延到实体经济。

然而,一些专家做出了准确的预测。Nouriel Roubini 在金融危机发生前发出了警告。他的预测比大多数私人预测者更为谨慎。近年来,机器学习模型显示出潜力。这些模型,如支持向量机,可以发现传统模型错过的模式。它们比旧方法更准确地预测了股市崩盘。这一进步帮助投资者和政策制定者更快地采取行动,防止更大问题。

成功故事也出现在其他行业。像亚马逊和沃尔玛这样的公司使用先进模型预测需求并管理库存。对冲基金 Renaissance Technologies 使用数学模型预测市场变动。他们的 Medallion Fund 通过在历史数据中发现模式实现了强劲回报。这些例子显示,尽管许多预测失败,但一些方法可以很好地工作,特别是在使用新技术和大数据集时。

| 公司/实体 | 行业 | 预测方法 | 结果/成功亮点 |

|---|---|---|---|

| 亚马逊 | 电子商务 | 将历史销售数据和客户行为模式与高级模型结合 | 需求预测准确率高达95%,确保及时补货 |

| Renaissance Technologies | 金融市场 | 使用复杂的数学和机器学习模型分析历史数据 | Medallion Fund 通过准确预测市场变动实现非凡回报 |

| 沃尔玛 | 零售 | 使用机器学习分析历史销售数据、季节性和外部因素 | 优化数千家商店的库存管理和补货决策 |

| 纽约联邦储备银行 | 金融市场 | 依赖传统经济模型 | 由于错过信号和错误假设未能预测大衰退 |

准确性数据

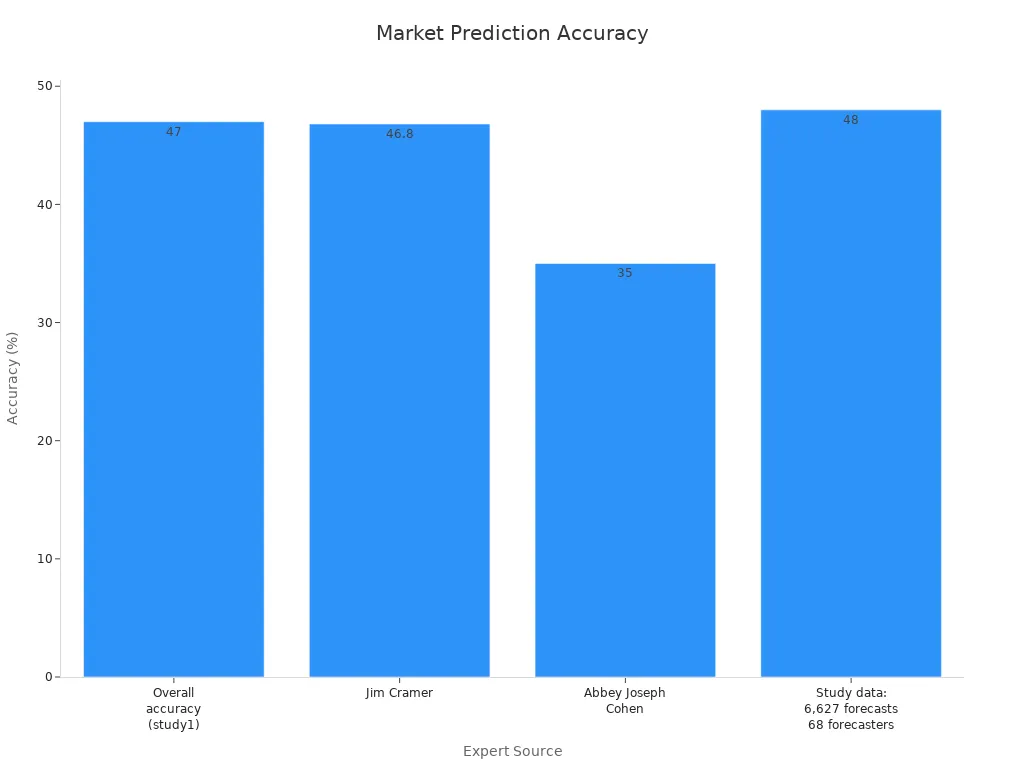

大多数研究显示,专家对股票市场的预测表现比随机猜测更差。专家预测的平均准确率定格在47%。这意味着抛硬币通常会给出更好的结果。一些知名专家,如 Jim Cramer,准确率低于47%。另一位著名预测者 Abbey Joseph Cohen 的准确率甚至更低,为35%。一项对68位预测者6,627个预测的研究发现平均准确率为48%。这些数字凸显了做出可靠预测的挑战。

| 来源/专家 | 预测数量 | 准确率 (%) | 解释 |

|---|---|---|---|

| 总体准确率 (研究1) | N/A | 47 | 低于随机概率 (50%) |

| Jim Cramer | 62 | 46.8 | 低于随机概率 |

| Abbey Joseph Cohen | N/A | 35 | 远低于随机概率 |

| 68位预测者6,627个预测研究 | 6,627 | 48 | 与随机概率无显著差异 |

注意:许多专家预测的准确率低于50%,这是随机概率的预期水平。

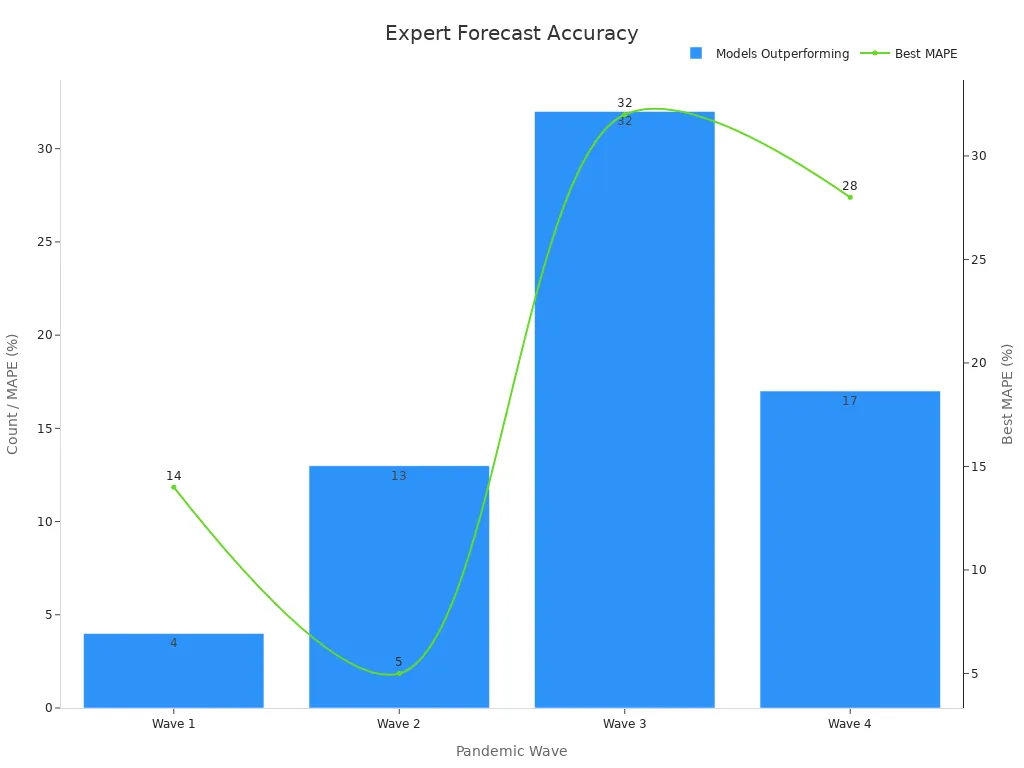

一些模型确实超越了这一低基准。在大流行病的不同浪潮中,某些机器学习和集成模型实现了更低的错误率。例如,最佳模型的平均绝对百分比误差 (MAPE) 得分低至5%。然而,这些成功很少见,通常取决于模型类型、使用的数据和变化的条件。大多数传统模型和专家预测仍聚集在47%至48%的准确率范围内。

投资者常常依赖指标和宏观指标来改进他们的预测。虽然一些指标有很强的记录,但没有单一方法能保证成功。数据显示,大多数预测,即使来自专家,在五年内也无法击败随机概率。

未来五年股票市场预测

常见预测方法

专家和机构使用多种方法进行未来五年股票市场预测。许多人依赖系统性量化投资技术。例如,Fidelity 使用数十年的专有研究和高级分析来分析大批量市场数据。这些方法包括销售百分比、直线投影、移动平均线以及简单和多重线性回归。每种方法使用历史数据来估算未来趋势。

| 方法 | 描述 | 定量基础 |

|---|---|---|

| 销售百分比 | 将财务项目预测为销售的百分比。 | 使用历史比率预测未来值。 |

| 直线 | 使用恒定增长率预测收入。 | 将前一年收入乘以设定增长率。 |

| 移动平均 | 通过平均过去数据点平滑短期波动。 | 计算过去时期的平均值以预测趋势。 |

| 简单线性回归 | 建模两个变量之间的关系以预测结果。 | 基于历史数据使用统计方程。 |

| 多重线性回归 | 考虑多个变量以获得更准确的预测。 | 使用多个数据点提高预测准确性。 |

大多数主要金融机构信任这些模型。约75%使用人工智能进行财务建模。近93%的执行官依赖这些模型进行战略决策。银行和金融科技贷款机构89%通过替代数据增强其信用风险模型。然而,没有单一方法适合每个市场。研究显示,传统的统计模型如ARIMA和SETAR在许多市场中往往优于较新的AI模型。结合不同模型或增加人为判断可以改善结果。

来自主要银行的最近五年预测显示出广泛的变异。大型多元化银行由于多条收入来源预计表现更好。中型和地区性银行面临更多风险,如较高成本和集中贷款敞口。欧洲和亚洲银行可能增长较慢,而一些亚太地区银行可能受益于高增长市场。这些趋势来自对历史数据应用统计分析和回归方法。

著名指标

分析师使用多种指标来指导未来五年股票市场预测。领先指标包括反映消费者支出的消费者信心指数和预测GDP增长的采购经理指数。收益率曲线作为宏观指标尤为突出。倒挂的收益率曲线经常预示即将到来的衰退,影响数年的市场趋势。其他重要指标包括生产者价格指数和住房数据,如房屋开工和现有房屋销售。

这些指标在信号经济转变方面显示出一致的预测能力。然而,它们并不能保证每个五年期的准确性。可靠性取决于数据的质量、完整性和及时性。分析师使用数据完整性、一致性、准确性和有效性等指标来衡量这些因素。即使有强大的指标,意外事件也可能改变市场方向。投资者应将这些工具作为更广泛策略的一部分,而不是唯一预测工具。

预测失败的原因

Image Source: pexels

市场复杂性

金融市场以许多动态部分运作。市场周期不遵循固定模式。一些周期仅持续几分钟,而其他周期则跨越数十年。这种变化使得市场时机非常困难。投资者使用不同的策略并在不同时间采取行动,这在价格变动中导致延迟和混乱。即使是完美的时机也只比稳定的投资提供微小优势,如2022年查尔斯·施瓦布研究所示。诺贝尔奖得主 Paul Samuelson 发现,频繁交易无法胜过稳定的方法。心理因素,如羊群行为和过度反应,增加了更多不可预测性。研究显示,当公司使用复杂的金融产品如衍生品时,分析师的长期收益预测变得准确性降低26%且分散度增加27%。报告复杂性而非经济复杂性是大多数不准确性的驱动因素。会计标准的变革有所帮助,但复杂性仍然挑战预测准确性。

外部冲击

不可预测的事件经常扰乱市场。这些外部冲击可能来自多种来源:

- 作物歉收或贸易中断 可能影响食品价格和供应。

- 金融危机、战争和大流行病导致突然损失和市场不稳定。

- 1970年代的石油危机和最近的地缘政治紧张局势 创造了模型无法预见的波动。

- COVID-19大流行导致恐慌性购买、供应链中断和基本商品价格激增。

这些冲击通过全球系统传播,造成模型很少捕捉到的影响。实证研究显示,市场回报可能突然跳跃,波动性和相关性随时间变化。这些变化使得长期预测不可靠。

模型限制

传统经济模型假设稳定的条件和理性行为。实际上,市场显示出传染性、网络效应和相互依赖性,尤其是在危机期间。标准模型无法预测这些复杂交互。外部冲击,如金融政策变化,经常减少投资、就业和贸易,同时提高通货膨胀。这些效应不遵循简单模式。普通投资者缺乏密切监控市场的资源,使得准确的长期预测更加困难。预测模型难以跟上现实世界的复杂性和突然变化。

投资者的经验教训

多元化

多元化是寻求长期成功的投资者核心原则。历史数据显示,不同资产类别,如股票、债券和黄金,在不同时期表现良好。这一模式凸显了在多种资产类型中分散投资的需要。在2020年第一季度市场抛售期间,许多投资者发现他们的投资组合不像他们想象的那样多元化。一些另类投资仅模仿传统资产,这可能增加成本而不提供真正的保护。

最近的市场数据显示,债券在股票下跌时往往上涨。例如,从2025年2月下旬至4月初,债券抵消了股票损失。这种平衡减少了投资组合的波动,帮助投资者在市场下跌期间保持冷静。长期来看,多元化投资组合显示出较小的损失和更稳定的增长。拥有四种不同资产的投资组合的最大回撤约为12%,远低于 S&P 500 在压力期间的50%下跌。多元化还改善了风险调整后的回报,使投资者更容易坚持其计划。

提示:构建真正的多元化投资组合需要仔细规划、定期审查以及愿意超越近期赢家的意愿。

怀疑态度

投资者应谨慎对待大胆或自信的市场预测。许多预测甚至由专家做出也无法击败随机概率。对预测的过度自信可能导致糟糕的决策,例如追逐过去的赢家或对单一结果进行大额投注。保持健康的怀疑态度有助于投资者避免代价高昂的错误。

- 质疑承诺确定性的预测。

- 比较多个来源的预测。

- 关注长期趋势而非短期噪音。

韧性策略

韧性投资策略不依赖于准确预测。研究显示,预测未来往往是不可能的,由于市场和经济的不断变化。相反,投资者应为多种可能的结果做好准备。这种方法包括使用灵活的风险管理、从过去结果中学习以及根据条件变化调整策略。

| 指标 | 战略价值 | 投资者如何利用它减轻对预测的依赖 |

|---|---|---|

| 内部收益率 (IRR) | 测量年化回报,评估长期盈利能力和效率。 | 帮助评估交易吸引力并基准回报,无需依赖预测。 |

| 亏损率 | 导致亏损的投资百分比,了解下行风险至关重要。 | 指导风险容忍度和投资组合稳定性评估,减少对预测的依赖。 |

通过专注于可控因素——如多元化、风险管理和持续学习——投资者构建可以应对不确定性并随时间繁荣的投资组合。

五年股票市场预测在历史上仍然不可靠。研究显示,即使是专业预测也常常无法匹配实际结果。投资者通过关注可控因素受益更多。下表突出显示为什么预测不应驱动投资决策:

| 关键发现 | 摘要 |

|---|---|

| 预测能力 | 美国通货膨胀和油价的单年预测随时间失去准确性,分别从87%降至71%和从77%降至5%。 |

| GDP vs. 股权回报 | 在183个十年期中,GDP增长与股票回报之间的联系较弱(相关性0.12)。 |

| 行业回报 | 即使有完美的远见,表现最佳的行业并不总是带来最佳回报。 |

| 支付价格 | 起始估值强烈影响未来回报,使价格成为关键的可控因素。 |

- 预测准确性指标常误导投资者。

- 现实世界的投资成功更多依赖投资组合构建、风险管理和投资约束。

- 技术进步并未提高长期预测准确性。

投资者应保持对大胆预测的怀疑态度,专注于构建韧性、多元化的投资组合。通过控制他们能控制的,他们提高长期成功的可能性。

FAQ

五年股票市场预测的准确率如何?

大多数五年股票市场预测的准确率低于50%。研究显示,专家预测通常不比随机猜测表现更好。投资者应谨慎对待这些预测。

技术能改善长期市场预测吗?

包括机器学习在内的先进模型有时能提高短期准确性。然而,在五年内,即使是最好的技术也难以预测由意外事件或复杂因素引起的市场变化。

专家用于五年预测的指标有哪些?

专家经常使用收益率曲线、消费者信心指数和采购经理指数等指标。这些工具帮助信号经济趋势,但没有一个能保证五年预测的准确性。

投资者应依靠专家预测进行规划吗?

投资者不应仅依赖专家预测。多元化的投资组合和强有力的风险管理比任何单一预测更好地保护市场不确定性。

投资者如何保护自己免受预测错误的影响?

投资者可以通过多元化资产、定期审查投资组合并专注于长期目标来降低风险。这些步骤有助于在预测失败时管理不确定性。

五年期股市预测准确率平均仅为47%,凸显多元化与弹性投资组合应对市场波动的必要性。BiyaPay为您提供单一账户,交易美港股与数字货币,超越传统经纪商,支持低成本的广泛资产多元化。使用USDT按实时汇率兑换美元或港币,降低全球交易的汇率成本。

凭借美国FinCEN、加拿大FINTRAC MSB牌照及SEC RIA注册,配合即时通知,BiyaPay确保交易安全透明,汇款手续费低至0.5%。几分钟完成注册,助新手或活跃交易者打造灵活投资组合。立即加入BiyaPay,提升回报并管理风险!今日通过BiyaPay投资,在不可预测的市场中蓬勃发展!

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。