2025年道琼斯周末效应及意义解析

Image Source: pexels

道琼斯在2025年继续呈现周末效应。数据表明,周一的回报通常会反应周末道琼期间的新闻和事件。投资者在周一看到波动性增加,这可能带来风险和机会。交易者密切关注这些模式。理解这些变化有助于投资者做出明智的选择,并更有效地管理其投资组合。

核心要点

- 周末效应意味着股市在周一的回报通常比周五弱,这是由投资者情绪和周末新闻驱动。

- 在2025年,道琼斯显示周一波动性增加,为密切关注这些模式的投资者带来风险和机会。

- 仅基于周末效应的交易策略很少能产生持续利润,因此投资者应结合其他分析和风险控制。

- 有效的风险管理包括在周五审查头寸、使用止损订单、监控周末新闻以及分散投资组合,以防范周一市场波动。

- 周末效应在全球许多市场中出现,但会随时间变化,并因公司规模和行业不同而异,因此投资者应保持信息更新和灵活性。

周末效应

什么是周末效应

周末效应描述了一种模式,即市场在周一与周五的表现不同。在股市中,这意味着价格通常在周一开始下降或显示较弱的涨幅。研究人员在1970年代初首次注意到这一模式。Frank Cross 记录到股市在周五往往有较高回报,而在周一有较低或负回报。这一模式被称为股票中的周末效应。

股票中的周末效应引起关注,因为它挑战了市场总是高效运行的观点。投资者和分析师数十年来研究这一效应。他们发现,股票中的周末效应出现在许多市场,包括道琼斯工业平均指数。在1987年之前,这一效应很强,随后一段时间减弱,并在1998年后以更高的波动性回归。一些专家认为,公司在周五收盘后发布的新闻和周末投资者情绪的变化起了作用。

股票中的周末效应

股票中的周末效应有悠久的历史。许多研究证实了它在道琼斯工业平均指数和其他主要指数中的存在。这一模式显示,市场在周五表现较好,而在周一表现较差。这一趋势在大型和小型公司中均有出现。像 K.R. French 和 Keim 这样的研究人员发现,股票中的周末效应不仅限于一个市场或时间段。他们使用新方法测量这一效应,并在不同行业中发现了它。

- 关于股票中周末效应的关键发现:

- 股票中的周末效应首次由K.R. French 在1980年详细研究。

- 后来的研究确认,这一效应在大型和小型公司中均有出现。

- 股票中的周末效应已通过高级统计工具测试,以确保它不是随机的。

- 行业研究显示,股票中的周末效应可能影响整个市场结构。

历史数据表明,股票中的周末效应有真实影响。道琼斯工业平均指数在周五上涨后,经常在周一看到较低的回报。这一模式影响了投资者如何规划交易和管理风险。股票中的周末效应仍然是任何想理解市场行为的人的关键话题。

周末道琼模式

Image Source: unsplash

周一回报

2025年,分析师继续关注周末道琼效应。周一的道琼斯回报今年显示出一致模式。指数在周末后通常以更高的波动性开盘,反映了新闻和投资者情绪的影响。在2025年,周一效应变得更加明显。分析师观察到,周一的市场回报经常与其他工作日不同。这一趋势与历史上的周一效应一致,首次交易日的回报往往落后于周五。

最近数据的回顾显示,截至2025年中,道琼斯工业平均指数交易在约42,211.7美元。指数在2024年11月达到历史最高点45,067.3美元。自2025年1月以来,道琼斯提供了6%至8%之间的看涨回报。这一表现标志着向上趋势的延续,即便周一效应持续存在。MACD 和成交量激增等技术指标证实了这些模式。2025年的周一效应并不总是意味着负的周一回报,但确实凸显了每周开始时的增加风险和机会。

注意:周一效应可能为投资者带来挑战和优势。那些密切关注周末道琼模式的投资者可以调整策略以捕捉收益或避免损失。

周五至周一的差距

2025年,周五至周一的周末道琼差距引起了关注。这些差距发生在周一的开盘价与周五的收盘价差异明显时。差距通常反映周末发布的新闻或全球情绪变化。在2025年,道琼斯从周五到周一的表现显示出上升和下降的差距,但总体趋势仍然是正面的。

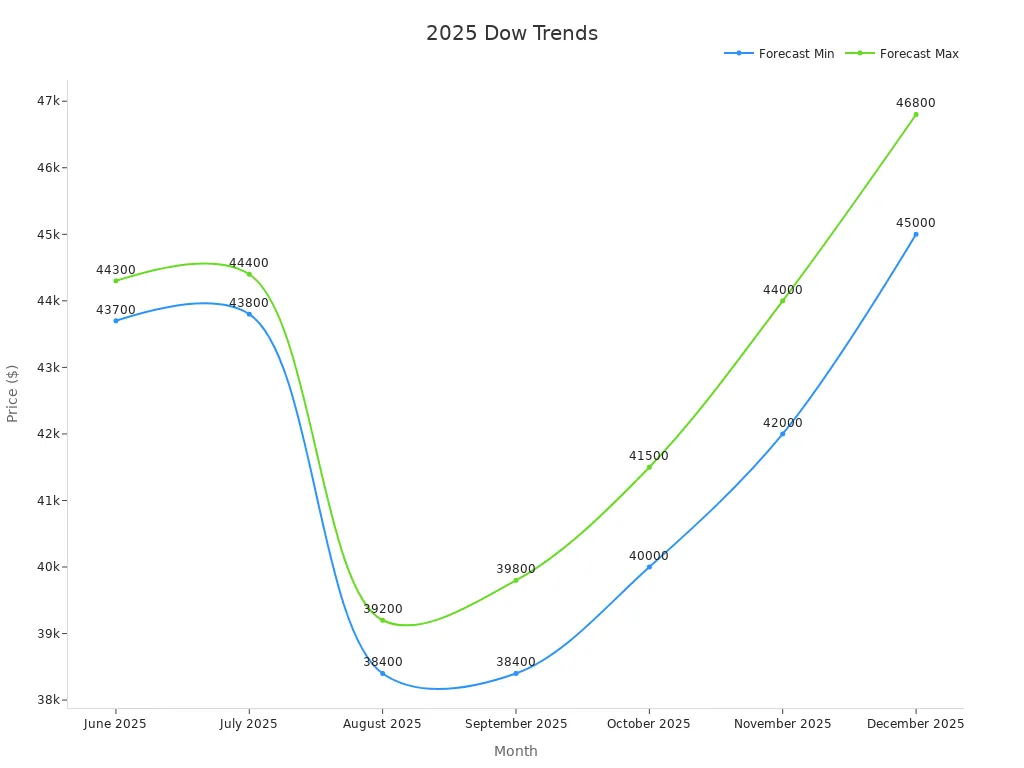

下表总结了2025年下半年道琼斯预期的最低和最高价格:

| 月份 | 预期的最低价格 ($) | 预期的最高价格 ($) |

|---|---|---|

| 2025年6月 | 43,700 | 44,300 |

| 2025年7月 | 43,800 | 44,400 |

| 2025年8月 | 38,400 | 39,200 |

| 2025年9月 | 38,400 | 39,800 |

| 2025年10月 | 40,000 | 41,500 |

| 2025年11月 | 42,000 | 44,000 |

| 2025年12月 | 45,000 | 46,800 |

上图说明了2025年底道琼斯的预价范围。周末道琼模式显示,在修正期后,指数通常会在约38,400美元的强支撑位附近反弹。分析师建议在高达46,800美元的高点附近获利了结,这与预价格运动相符。周一效应继续影响回报,但总体表现保持强劲。

- 关于2025年周末道琼模式的要点:

- 周一效应出现频率更高,呈现正负周一回报。

- MACD 和成交量激增等技术信号有助于确认趋势反转。

- 美国宏观经济政策和公司盈利等基本面因素支持市场的稳定性。

- 分析师不预期重大下跌,强化了长期向上趋势的表现。

2025年的市场回报显示,周末道琼效应仍然重要。理解这些模式的投资者可以更好地管理风险并改善表现。周一效应及其频繁的差距和波动,仍然是道琼斯交易周的核心特征。

周末效应的原因

市场心理

市场心理在周末效应和周一效应中发挥核心作用。投资者经常对周五收盘后积累的新闻和不确定性产生情感反应。周末,他们有更多时间处理信息,这可能导致焦虑或乐观。当周一市场开盘时,这种压抑的情绪往往导致更高的波动性和异常的价格变动。周一效应随着交易者根据情感而非仅凭事实做出反应而变得更加明显。

实证研究显示,周末效应随时间变化。从1963年到1983年,负回报从活跃的周一交易时间段转移到周五收盘至周一开盘之间的时间段。这一转变表明,周末效应与市场关闭时投资者的行为密切相关。周一效应经常出现,因为交易者预期变化或对周末传言和新闻做出反应。市场并非总是理性行动,周一效应凸显了心理如何驱动回报。

注意:周末效应和周一效应都显示,投资者情绪和行为可以塑造市场,特别是在交易暂停后。

新闻与事件

周末发布的新闻和事件也推动了周末效应和周一效应。重要公告,如政府政策变化或意外公司新闻,经常在市场关闭时发布。投资者无法在周一之前反应,因此市场可能以大幅波动开盘。周一效应在周末重大新闻故事爆发时变得更强。

使用GARCH和EGARCH模型的研究发现,市场在周一显示较低回报和更高波动性。这一模式与周一效应和周末效应相关,因为投资者消化新闻并调整头寸。《自然》杂志的一项研究发现,金融新闻数量与交易活动之间存在强烈的正相关。《金融时报》在周六和周一的发行量更长,意味着投资者在市场开盘前有更多新闻要处理。这些额外信息可能使周一效应更加明显。

使用高级计量经济学测试的长期研究确认,周末效应和周一效应并非恒定。随着市场动态变化,它们会改变。市场有时会适应,周一效应可能消退或回归,取决于投资者与新闻的互动。周末效应仍然是市场的一个关键特征,由心理和事件共同塑造。

对投资者的影响

Image Source: pexels

交易策略

投资者经常寻找市场模式来改善交易结果。周末效应,特别是周一效应,几十年来一直受到关注。许多交易者试图围绕这一模式构建策略。一些人在周五卖出股票,并在周一回购,希望避免负的周一回报。其他人则关注一周开始时的价格差距,以寻找短期机会。

然而,高级波动性模型如EGARCH显示,周末效应并不总是创造可靠的交易机会。对标普500等主要指数的回测表明,在周五收盘时买入并在周一开盘时卖出并不能持续产生利润。自2001年以来,这一策略的平均回报为负值。周五的表现与周一的回报之间不存在强联系,因此交易者无法依赖溢出效应。

注意:虽然像“周二反转”或“月末效应”等日历效应提供了更稳健的模式,但周末效应保持不一致。投资者不应将其作为主要交易策略。

学术研究支持周末效应在某些市场中存在的观点,但基于这一效应的实用交易策略往往无法带来稳定的收益。行为因素,如投资者情绪和过度反应,可能影响短期价格变动。然而,这些变动难以预测和利用。使用季节性策略(包括周末效应)的交易者可能会看到一些好处,如无需持续监控和快速获利的机会。然而,这些策略也带来风险,如拥挤交易和旧模式可能不再继续的可能性。

- 季节性交易策略的优势:

- 可预测的市场变动可提供更多确定性。

- 在短时间内可能获得高回报。

- 无需持续监控市场。

- 季节性交易策略的缺点:

- 效果可能仅限于某些时间段。

- 拥挤交易可能减少利润。

- 无法保证过去的模式会重复。

投资者应将任何周末效应策略与其他分析和风险控制形式相结合。他们应避免仅依赖周末效应进行交易决策。

风险管理

风险管理仍然是投资者的首要任务,特别是在面临像周末效应这样的日历异常时。历史数据表明,周一回报可能是负的,而其他工作日往往呈现正回报。这一模式表明,投资者应在周末前密切关注其头寸。

关于印度银行的实证研究,如 HDFC 银行、AXIS 银行和 ICICI 银行,显示周五和周一的回报可能显著不同。这些发现帮助投资者预判与周末效应相关的可能回报模式。通过理解这些模式,投资者可以更有效地调整其风险管理策略。

提示:投资者可能考虑在周末前减少对高风险资产的敞口,或使用止损订单来限制周一波动造成的潜在损失。

1953年至1977年标普综合投资组合的长期数据回顾发现,周一的平均回报往往为负值。这一与常见回报模型的不一致凸显了谨慎风险管理的需要。投资者不应忽视周末效应,即使它并不总是带来有利可图的交易。

围绕周末效应管理的实用步骤包括:

- 在周五审查开放头寸,考虑是否持有或减少敞口。

- 设置止损水平,以防范周一大幅下跌。

- 监控周末可能影响周一市场开盘的新闻和全球事件。

- 多元化持有以减少单一日回报的影响。

下表总结了关键风险管理行动:

| 行动 | 目的 |

|---|---|

| 周五减少敞口 | 限制周末新闻风险 |

| 使用止损订单 | 防范周一急剧下跌 |

| 监控周末新闻 | 为可能的周一波动做准备 |

| 多元化投资组合 | 在不同资产中分散风险 |

理解周末效应的投资者并调整其风险管理计划,可以更好地保护其投资组合。他们还可以利用因周一波动性增加而出现的机会。然而,他们应记住,周末效应只是影响市场回报的众多因素之一。

超越道琼斯

股票中的周末效应

股票中的周末效应远远超出道琼斯。研究人员在许多市场和资产类别中发现了这一模式。French (1980) 表明,从1953年到1977年,标普500出现了负周一回报,证明股票中的周末效应不仅限于一个指数。Kamara (1997) 观察到,尽管1982年后大型美国股票的周一效应消退,但截至1993年,小型股票中仍持续存在。这一持续性凸显了股票中的周末效应可能因公司规模而异。

Agrawal 和 Tandon (1994) 记录了全球市场的股票中周末效应。他们发现9个国家出现负周一回报,18个国家中有17个出现正周五回报。Steeley (2001) 指出,1990年代英国的股票中周末效应消失,显示这一效应随时间和地点变化。Chang 和 Pinegar (1986) 甚至在长期政府和公司债券中发现了回报季节性,表明股票中的周末效应也可能影响债券市场。

股票中的周末效应仍然是一种全球现象。投资者应认识到,这一模式可能因市场结构、地理位置和时间段而发生变化。

- 关于股票中周末效应的关键发现:

- 出现在大型和小型公司中。

- 存在于许多国家和资产类别中。

- 可能因市场条件消失或重新出现。

- 可能影响债券以及股票。

期货和盘后交易

期货和盘后交易在股票中的周末效应如何影响市场中发挥关键作用。期货市场在常规交易时段后及周末保持开放。它们对常规时段外发布的新闻迅速做出反应。当公司宣布收盘后的收益时,期货价格立即调整。这一即时反应为交易者提供了关于下一交易日方向和波动性的早期信号。股票中的周末效应往往在这些价格变动中显现,早在正式开盘之前。

Lyócsa 和 Molnár (2017) 研究了非交易日对标普500等股权市场波动性的影响。他们发现周末和节假日后的第一个交易日实现的波动性下降,但长周末后则不然。他们的研究表明,当波动性模型考虑周末后的交易日时,效果更好。这一发现支持了股票中的周末效应影响期货和盘后交易的观点。

期货和盘后市场有助于弥合非交易期间的信息差距。它们允许投资者对新闻做出反应并在主要市场开盘前调整头寸。

2025年道琼斯周末效应仍然存在,但对投资者提供很少实际优势。研究显示周内回报差异非常小,通常不到0.01%。市场波动性和交易成本通常会抵消这些微小模式。

- 周内回报仅相差几分之一百分点

- 波动性和交易成本抹去了大部分潜在收益

- 没有工作日为正回报提供明显优势

投资者应专注于更广泛的策略和风险管理,而不是依赖周末效应获得一致结果。

FAQ

道琼斯周末效应的主要原因是什么?

投资者心理和周末新闻推动了周末效应。交易者在周五收盘后对新信息和情感做出反应。这种行为往往导致周一市场开盘时更高的波动性和价格变化。

投资者能在2025年从周末效应中获利吗?

大多数投资者发现从周末效应中获利困难。周内回报差异仍然非常小。交易成本和市场波动性通常会抵消这一模式带来的任何潜在收益。

周末效应对所有股票的影响是否相同?

不,周末效应对所有股票的影响并不相同。研究显示,小型公司和某些行业可能经历更强的效应。道琼斯中的大型公司通常显示较不明显的变动。

投资者应如何管理与周末效应相关的风险?

投资者可以周五审查开放头寸,设置止损订单,并监控周末新闻。多元化持有也有助于降低风险。这些步骤可保护投资组合免受意外周一市场变动的影响。

2025年道瓊斯週末效應持續影響市場,週一波動性上升(每日約0.95%),受投資者心理與週末新聞推動,交易策略難以穩定獲利,需注重風險管理。輕鬆註冊BiyaPay帳戶僅需1分鐘,讓您投資美股與港股,靈活應對市場波動。BiyaPay提供跨境匯款手續費低至0.5%,覆蓋190多國,支持200+數字貨幣(如USDT)與美元、港幣、日元免費兌換,助您高效管理資金。

立即優化投資,搶抓市場機遇!註冊 BiyaPay。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。