一百萬定存利息計算的秘密揭曉

Image Source: unsplash

存款利息的計算並不複雜,但了解其公式能幫助你更好地掌握財務規劃。公式為:利息 = 本金 × 年利率 × (存款日數 / 365)。例如,若你將一百萬定存利息的本金存入銀行,選擇年利率4%的方案,存款90天後,你的利息收入將達到約9,589.04美元。利率、存款期限及銀行的選擇是影響利息收入的主要因素。不同銀行提供的方案,例如民生直銷銀行的隨心存服務或建設銀行的特色儲蓄,能讓你的資金收益最大化。選擇適合的方案,能幫助你在短期或長期內實現理想的財務目標。

核心要點

- 了解利息計算公式:利息 = 本金 × 年利率 × (存款日數 / 365)。掌握這個公式能幫助你計算不同存款方案的利息。

- 選擇合適的年利率:高年利率能帶來更高的收益。比較不同銀行的利率,選擇最有利的方案。

- 考慮存款期限的影響:短期存款靈活但利息較低,長期存款利息較高但流動性差。根據你的財務需求選擇合適的期限。

- 利用在線計算工具:使用銀行或財務網站的計算器,快速計算利息收入,幫助你做出明智的選擇。

- 評估銀行的額外優惠:某些銀行提供免手續費或額外利率獎勵,這些優惠能進一步提升你的收益。

一百萬定存利息的計算公式及影響因素

利息計算公式的詳細解釋

利息計算公式是理解定期存款收益的基礎。公式為:

利息 = 本金 × 年利率 × (存款日數 / 365)

假設你將一百萬美元存入銀行,選擇年利率4%的方案,存款90天後,利息收入約為9,589.04美元。這個公式中的每個變數都直接影響你的利息收入:

- 本金:存款金額越高,利息收入越多。

- 年利率:利率越高,收益越大。

- 存款日數:存款期限越長,利息收入越高。

你可以使用這個公式自行計算不同存款方案的利息,幫助你選擇最適合的定存計劃。

年利率與其他利率類型的區別

選擇定期存款時,你需要了解年利率與其他利率類型的差異。以下是兩種常見利率的比較:

- 名目利率:不考慮通貨膨脹的影響。例如,名目利率為2%,但通貨膨脹率為8%,實際上你的購買力下降了。

- 實質利率:考慮通貨膨脹的影響,能更真實地反映你的收益。計算公式為:名目利率 - 預期通貨膨脹率。

舉例來說,若某銀行提供名目利率2%的定存方案,而通貨膨脹率為8%,實質利率為負值,顯示你的資金實際購買力減少。選擇定存方案時,你應該優先考慮實質利率,確保資金能保持或增加其價值。

存款期限對利息收入的影響

存款期限是影響一百萬定存利息的重要因素。短期存款能提供靈活性,但利息收入可能較低;長期存款則能帶來更高的利息收入,但資金流動性降低。以下是不同存款期限的比較:

| 存款期限 | 優勢 | 缺點 |

|---|---|---|

| 短期存款 | 靈活性高,適合短期財務需求 | 利率通常較低,利息收入有限 |

| 長期存款 | 利率較高,利息收入更多 | 資金流動性低,提前取款可能有罰款 |

例如,若你選擇90天的短期存款,年利率為4%,利息收入約為9,589.04美元;而選擇一年期的存款,利息收入可能翻倍。根據你的財務目標和資金需求,選擇合適的存款期限能幫助你最大化收益。

一百萬定存利息的實際案例分析

Image Source: unsplash

高利率短期存款的利息收入

短期存款通常適合需要資金靈活性的你。假設你選擇一個年利率為5%的短期存款方案,存款期限為90天,存入本金一百萬美元。根據利息計算公式,利息收入約為12,328.77美元。短期存款的高利率能讓你的資金在短時間內獲得更高的回報。

然而,短期存款的利率可能因銀行而異。某些香港銀行提供的短期存款方案可能附帶額外優惠,例如免手續費或更高的利率。選擇適合的銀行能進一步提升你的收益。

低利率長期存款的利息收入

長期存款適合追求穩定收益的你。假設你選擇一個年利率為2%的長期存款方案,存款期限為一年,存入本金一百萬美元。根據利息計算公式,利息收入約為20,000美元。雖然利率較低,但長期存款能提供穩定的回報,適合不急於使用資金的情況。

長期存款的另一個優勢是利率通常固定,能幫助你抵禦市場波動。某些香港銀行還提供額外的優惠,例如提前取款的靈活性或更高的利率。這些因素能讓你的資金在長期內保持穩定增長。

不同銀行定期存款利率的比較

選擇銀行是影響一百萬定存利息的重要因素。以下是三家香港銀行的定期存款利率比較:

| 銀行名稱 | 年利率(短期存款) | 年利率(長期存款) |

|---|---|---|

| 香港匯豐銀行 | 4.5% | 2.2% |

| 渣打銀行 | 5.0% | 2.0% |

| 中銀香港 | 4.8% | 2.1% |

例如,若你選擇渣打銀行的短期存款方案,年利率為5%,存款90天後的利息收入約為12,328.77美元。相比之下,選擇香港匯豐銀行的長期存款方案,年利率為2.2%,一年後的利息收入約為22,000美元。根據你的財務需求,選擇合適的銀行能幫助你最大化收益。

如何選擇最佳的一百萬定存方案

平衡利率與存款期限的考量

選擇一百萬定存方案時,你需要在利率與存款期限之間找到平衡。高利率的短期存款能讓你在短時間內獲得較高的回報,但靈活性較低的長期存款則適合追求穩定收益的你。

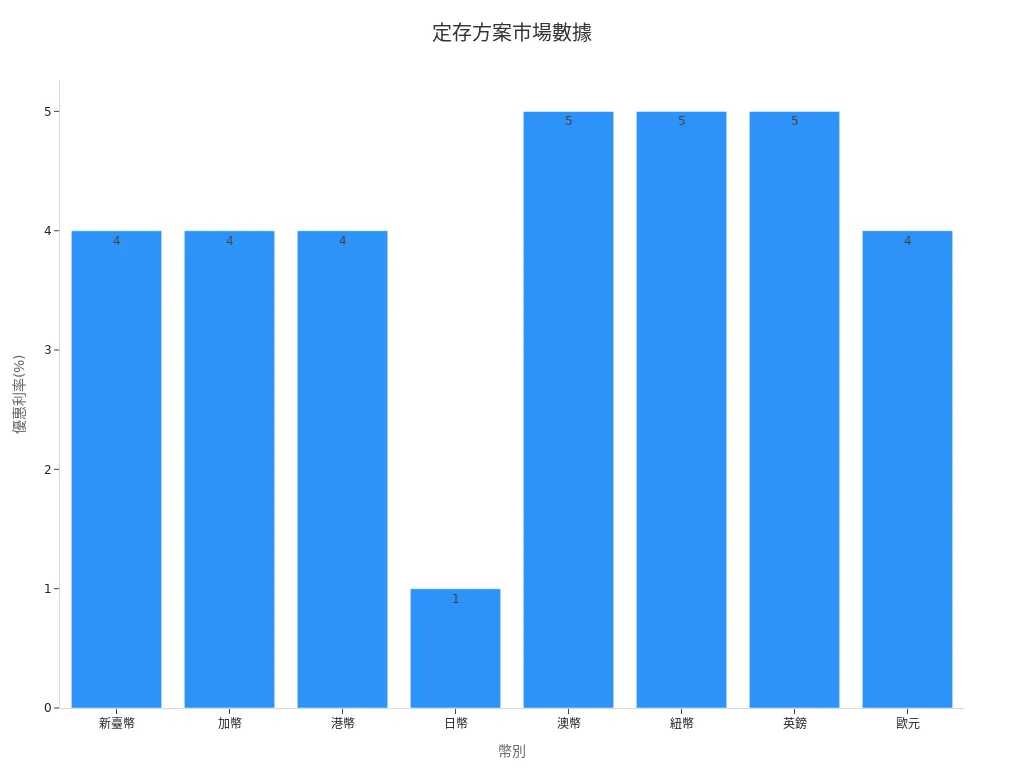

以下是一個市場數據的參考,展示不同幣別的定存方案:

| 幣別 | 定存期別 | 優惠利率 (年息) | 最低承作金額 | 最高承作限額 |

|---|---|---|---|---|

| 新臺幣 | 3個月 | 4% | 3萬元 | 100萬元 |

| 加幣 | 3個月 | 4% | 3萬元 | 100萬元 |

| 港幣 | 3個月 | 4% | 10萬元 | 500萬元 |

| 日幣 | 3個月 | 1% | 50萬元 | 500萬元 |

| 澳幣 | 3個月 | 5% | 3萬元 | 100萬元 |

| 紐幣 | 3個月 | 5% | 3萬元 | 100萬元 |

| 英鎊 | 3個月 | 5% | 3萬元 | 100萬元 |

| 歐元 | 3個月 | 4% | 3萬元 | 100萬元 |

從表中可以看出,澳幣、紐幣及英鎊的短期存款利率較高,達到5%。如果你希望在短期內獲得更高的利息收入,這些幣別可能是理想選擇。然而,若你更注重資金的穩定性,選擇港幣或新臺幣的長期存款方案可能更適合。

評估銀行提供的額外優惠

銀行提供的額外優惠也是選擇定存方案的重要考量因素。某些香港銀行可能會提供以下優惠:

- 免手續費:部分銀行會免除定存開戶或提前取款的手續費,減少你的額外支出。

- 額外利率獎勵:例如,若你選擇電子銀行服務或達到一定存款金額,銀行可能會提供更高的利率。

- 靈活提取選項:某些銀行允許你在不影響利率的情況下提前提取部分資金,增加資金的靈活性。

在選擇銀行時,你應該仔細比較這些優惠,確保選擇的方案能最大化你的收益。例如,若某銀行提供額外的利率獎勵,這可能會顯著提高你的利息收入,特別是當本金達到一百萬美元時。

使用定期存款計算工具的建議

定期存款計算工具能幫助你快速計算不同方案的利息收入,讓你更清楚地了解各種選擇的優劣。以下是一些使用建議:

- 選擇可靠的工具:使用銀行官方網站或知名財務平台提供的計算工具,確保數據準確性。

- 輸入正確的數據:包括本金、年利率及存款期限等,確保計算結果符合你的實際需求。

- 比較多個方案:嘗試輸入不同的利率和期限,找出最適合你的定存方案。

例如,若你使用某香港銀行的在線計算器,輸入本金一百萬美元、年利率4%及存款期限90天,計算結果會顯示利息收入約為9,589.04美元。這樣的工具能幫助你快速比較不同方案,節省時間與精力。

定期存款利息計算工具及資源

Image Source: unsplash

推薦的在線計算工具

使用在線計算工具能讓你快速計算定期存款的利息收入,節省時間和精力。以下是一些值得推薦的工具:

- 香港匯豐銀行在線計算器:提供簡單易用的界面,只需輸入本金、年利率和存款期限,即可獲得準確的利息計算結果。

- 渣打銀行定存計算工具:支援多種幣別計算,適合需要比較不同貨幣利率的你。

- 第三方財務網站:例如MoneyHero或GoBear,這些平台提供的計算工具能幫助你比較多家銀行的定存方案。

小提示:選擇計算工具時,優先考慮銀行官方網站,因為數據更準確且更新頻率更高。

如何使用銀行的利息計算器

銀行的利息計算器操作簡單,即使你沒有財務背景也能輕鬆上手。以下是基本步驟:

- 進入銀行網站:例如,訪問香港匯豐銀行或中銀香港的官方網站。

- 選擇定存計算工具:通常位於「個人銀行服務」或「定期存款」的選項下。

- 輸入數據:包括本金(例如100萬美元)、年利率(例如4%)和存款期限(例如90天)。

- 查看結果:計算器會顯示你的利息收入,例如9,589.04美元。

注意:某些計算器可能需要你選擇幣別或額外輸入稅率,確保所有數據正確無誤。

自行計算的步驟及注意事項

如果你喜歡手動計算,以下是簡單的步驟:

- 使用公式:利息 = 本金 × 年利率 × (存款日數 / 365)。

- 舉例計算:假設本金為100萬美元,年利率為4%,存款期限為90天:

利息 = 1,000,000 × 0.04 × (90 / 365) 利息 ≈ 9,589.04美元 - 檢查數據:確保本金、利率和期限的數據準確,避免計算錯誤。

提醒:手動計算時,注意四捨五入的處理,特別是小數點後的數字,確保結果精確。

定期存款的利息計算公式簡單易懂:利息 = 本金 × 年利率 × (存款日數 / 365)。你需要注意本金、利率和存款期限,因為這些因素直接影響你的收益。選擇適合的定存方案至關重要,能幫助你實現財務目標。

小提示:使用銀行的利息計算工具,快速比較不同銀行的利率和優惠。這樣,你可以輕鬆找到最符合需求的方案,讓資金收益最大化!

FAQ

什麼是定期存款的年利率?

年利率是銀行為你的存款支付的年度利息百分比。例如,若年利率為4%,存款本金為100萬美元,一年後你將獲得4萬美元的利息收入。

提前取款會影響利息收入嗎?

會的。大多數銀行對提前取款的存款會降低利率,甚至可能收取罰款。建議在存款前確認銀行的相關政策,避免不必要的損失。

如何選擇適合的存款期限?

選擇存款期限需考慮你的財務需求。短期存款適合需要靈活性的你,而長期存款則適合追求穩定收益的情況。根據你的資金計劃選擇最合適的方案。

不同幣別的定存利率有何差異?

不同幣別的定存利率因市場需求和匯率波動而異。例如,澳幣和紐幣的短期存款利率通常較高,而日幣的利率則較低。選擇幣別時需考慮匯率風險。

使用定存計算工具有什麼好處?

定存計算工具能快速計算利息收入,幫助你比較不同銀行和方案的收益。這些工具操作簡單,適合需要快速了解定存回報的你。

一百萬定存利息計算簡單(利息 = 本金 × 年利率 × 存款日數 / 365),短期存款(如90天,4%利率,收益約9,589美元)靈活,長期存款穩定,但如何在穩健收益外追求更多增值機會?BiyaPay 提供數位金融平台,無需海外帳戶即可交易美股與港股,助你靈活參與全球市場,補充定存的穩定回報。

平台支援美元、港幣等 30 多種法定貨幣與數字貨幣兌換,實時匯率查詢確保交易透明,跨境匯款覆蓋 190+ 國家,匯款手續費低至 0.5%,遠低於傳統銀行的繁瑣流程與高成本。5.48% 年化利率的隨存隨取理財產品,無鎖定期,完美平衡穩定收益與資金靈活性。立即註冊 BiyaPay,結合定存的穩健收益與 BiyaPay 的數位資產投資,實現高效、低成本的財富增長!

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。