搞懂403(b):为你的退休生活添砖加瓦(附常见问题解答)

Image Source: unsplash

搞懂403(b)可以帮助你为退休生活打下坚实基础。403(b)是一种专为教育、非营利组织员工设计的退休储蓄账户。你可以享受税收优惠,工资中直接扣除部分用于投资,账户收益在取出前无需缴税。

- 根据2023年调查,2022年有80%的符合条件员工选择参与403(b)计划。

你越早开始积累,未来生活越有保障。

核心要点

- 403(b)计划为教育和非营利组织员工提供税收优惠,帮助你更快积累退休资金。

- 参与403(b)计划的员工可以享受税前缴款,降低当年应税收入,账户内资金在退休前免税增长。

- 雇主可能提供配比贡献,增加你的退休储蓄,确保你了解配比政策以最大化收益。

- 定期检查账户和了解提款规则,避免因管理失误而影响退休资金的安全性。

- 了解403(b)的常见误区,科学规划和管理账户,确保退休生活更加安心。

搞懂403(b)基础

403(b)简介

你在考虑退休储蓄时,可能会听到403(b)这个词。搞懂403(b)有助于你为未来做好准备。403(b)是一种专为特定行业员工设计的退休储蓄计划。美国国税局(IRS)将其正式称为“税收庇护年金计划”。你可以通过工资自动扣款,把一部分收入存入这个账户,雇主也可以为你额外缴款。账户里的资金在你退休前不会被征税,这样你可以更快积累财富。

你可以参考下表,快速了解403(b)的官方定义:

| 403(b)计划定义 | 说明 |

|---|---|

| 名称 | 税收庇护年金计划 |

| 适用对象 | 公立学校的某些员工、某些501©(3)税免组织的员工及某些牧师 |

| 功能 | 允许员工将部分薪水贡献到计划中,雇主也可以为员工贡献。 |

你可能会把403(b)和401(k)混淆。两者都属于美国常见的退休储蓄计划,但适用对象不同。401(k)主要面向私营公司员工,而403(b)则专为教育、医疗、宗教和非营利组织员工设计。你可以通过下表直观比较:

| 计划类型 | 适用对象 |

|---|---|

| 403(b) | 税收豁免组织的员工,如学校或非营利组织 |

| 401(k) | 私营公司的员工 |

适用人群

你如果在美国的公立学校、非营利医院、教堂或其他501©(3)免税组织工作,就有资格参与403(b)计划。搞懂403(b)的适用人群,可以帮助你判断自己是否能享受这项福利。

常见的适用组织类型包括:

- 公立学校(如K-12学区)

- 501©(3)免税组织(如医院、慈善机构)

- 教堂及其他宗教机构

你还可以看看下面的表格,进一步了解哪些组织可以为员工提供403(b)计划:

| 组织类型 | 说明 |

|---|---|

| 公立学校 | 包括K-12学区 |

| 教堂 | 适用于宗教机构 |

| 501©(3)免税组织 | 包括医院和非营利服务提供者 |

如果你属于以下情况,也有资格参与:

- 受雇于501©(3)免税组织

- 在公立学校系统工作

- 在合作医院服务组织任职

- 美国国防大学的文职教职员工

- 某些受雇于501©(3)的牧师

你只要属于上述任何一种情况,就可以考虑利用403(b)计划为自己的退休生活积累资金。搞懂403(b)的基础知识,是你迈向财务自由的重要一步。

退休储蓄优势

Image Source: unsplash

税收优惠

你选择参与403(b)计划,可以享受多重税收优惠。首先,你的缴款可以在税前直接从工资中扣除,这样可以有效降低当年的应税收入。你每年缴纳的税款减少,手头资金更宽裕。其次,账户内的投资收益和利息都可以递延纳税,直到你退休取出时才需要缴税。这种税收递延机制让你的资金有更多机会增长。

如果你选择Roth 403(b)选项,缴款时虽然需要缴税,但只要满足相关条件,退休时取出本金和收益都可以免税。这样,你可以根据自己的需求灵活选择最适合的税收策略。

你可以通过下表快速了解403(b)计划的主要税收优势:

| 税收优势类型 | 描述 |

|---|---|

| 税前贡献 | 员工可以选择在税前进行贡献,从而降低当年的应税收入。 |

| 税收递延 | 直到分配时,贡献和收益都不需要缴纳所得税,最大化复利效果。 |

| Roth选项 | 如果满足特定要求,Roth 403(b)的贡献和收益在分配时完全免税。 |

你每年缴纳的税款减少,账户里的资金可以更快增长。税收递延让你享受复利的力量,退休时拥有更多积蓄。

常见的税收优惠包括:

- 贡献可以在税前进行,降低当年应税收入。

- 资金在退休前增长时不需缴纳年度税款。

- Roth 403(b)的贡献和收益在满足条件时完全免税。

资金积累

你通过403(b)计划进行长期储蓄,可以显著提升退休后的生活质量。你的缴款和账户内的投资收益都能免税增长,这意味着每一美元都能充分发挥复利的作用。复利让你的利息也能产生新的利息,资金增长速度远超普通储蓄。

阿尔伯特·爱因斯坦曾说过:“复利是世界第八大奇迹。懂得它的人赚取它;不懂得的人则为此付出代价。”

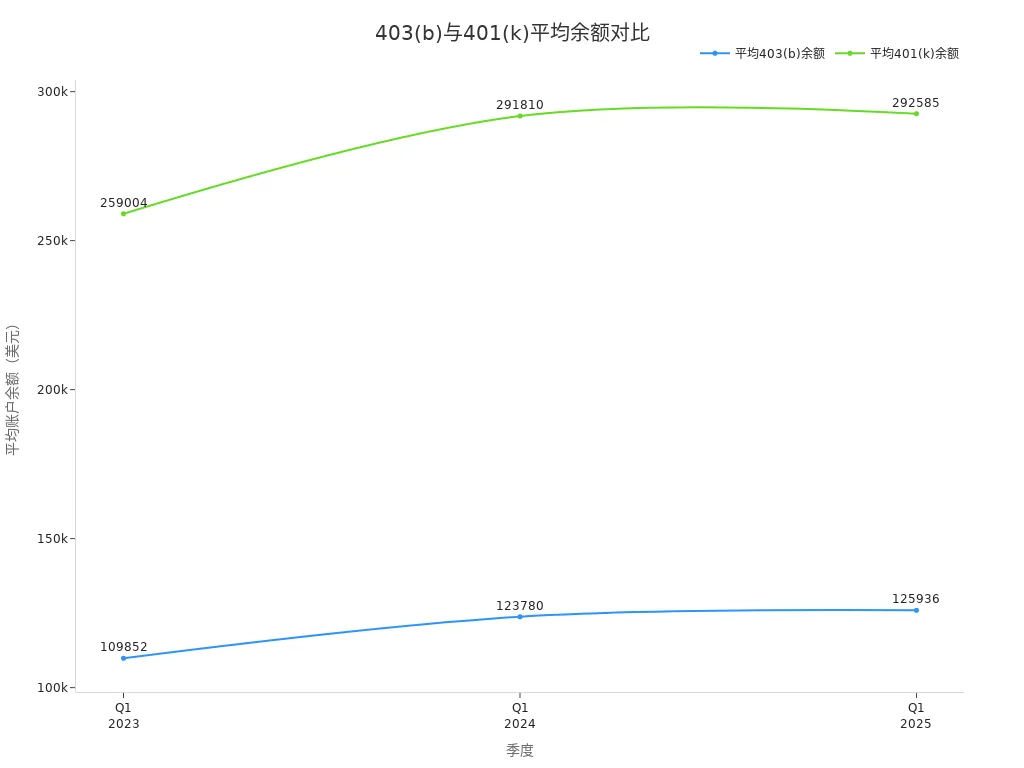

你每年坚持缴款,账户余额会逐年增加。下图展示了403(b)和401(k)计划在不同季度的平均账户余额对比。虽然403(b)的平均余额略低于401(k),但通过长期积累,你依然可以获得可观的退休资金。

你可以看到,2024年第一季度,403(b)账户的平均余额达到$123,780。只要你坚持缴款,利用税收递延和复利增长,退休时就能拥有更充足的资金。

资金积累的优势包括:

- 你的贡献是以税前方式进行,这降低了应税收入。

- 账户资金在退休分配之前免税增长,更多资本可以继续投资。

- 没有立即的税负,资金可以复利增长,显著增强长期退休储蓄的增长。

- 403(b)账户的传统贡献、利息和红利都可以免税增长,复利效应明显。

搞懂403(b)的税收优惠和资金积累机制,你就能更好地为未来做好准备。只要你坚持长期储蓄,退休生活会更加安心和充实。

账户运作方式

Image Source: unsplash

缴款方式

你参与403(b)计划时,可以选择多种缴款方式。最常见的是工资扣除贡献。你每次发薪时,系统会自动从工资中扣除指定金额,直接存入你的403(b)账户。这样,你可以轻松实现定期储蓄。你还可以选择Roth贡献,这种方式下,你用税后收入缴款,未来取出时本金和收益都免税。雇主也可能为你提供配比或自愿贡献,帮助你更快积累退休资金。

常见的缴款方式包括:

- 工资扣除贡献

- Roth贡献

- 雇主贡献(包括匹配和自愿)

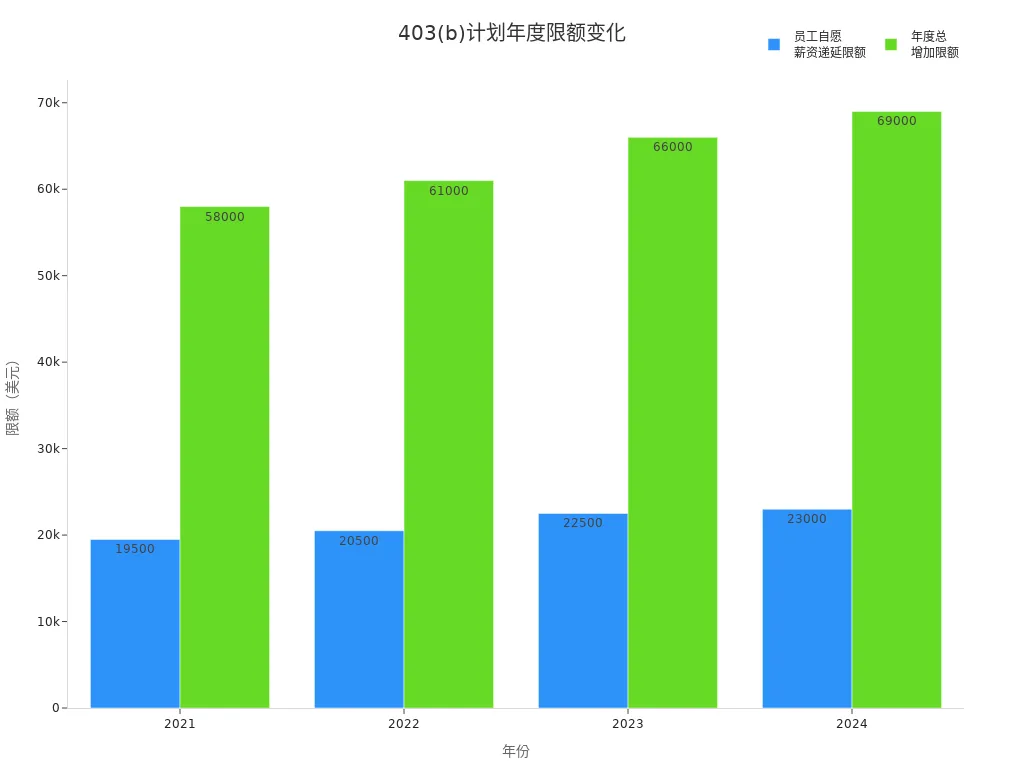

你需要关注年度缴款限额。美国国税局每年都会调整限额。2024年,员工自愿薪资递延限额为$23,000,年度总增加限额为$69,000。你可以参考下表,了解近年限额变化:

| 年份 | 员工自愿薪资递延限额 | 年度总增加限额 |

|---|---|---|

| 2024 | $23,000 | $69,000 |

| 2023 | $22,500 | $66,000 |

| 2022 | $20,500 | $61,000 |

| 2021 | $19,500 | $58,000 |

投资选项

你在403(b)账户中可以选择多种投资产品。常见的投资选项有共同基金、年金、目标日期基金和稳定价值投资。大多数403(b)计划提供的投资选择比401(k)计划少,通常只限于年金和共同基金。这种设置有助于简化选择,但也可能限制你的投资多样性。

| 计划类型 | 投资选择 | 说明 |

|---|---|---|

| 401(k) | 多种投资选择 | 包括股票、债券、共同基金、交易所交易基金(ETFs)等,灵活性更高。 |

| 403(b) | 有限的投资选择 | 通常仅限于年金和共同基金,投资多样性较低。 |

你可以根据自己的风险承受能力和退休目标,合理分配投资比例。搞懂403(b)的投资选项,有助于你更好地规划未来。

管理要点

你需要遵守一些重要规则,才能有效管理你的403(b)账户。雇主必须为所有符合条件的员工提供选择性递延机会(有少数例外)。你只能在特定情况下(如离职、死亡、残疾或年满59岁半)提取账户资金。雇主还需制定书面计划,并及时将你的缴款汇入账户。

| 规则/规定 | 描述 |

|---|---|

| 普遍可用性规则 | 雇主允许任何员工递延时,必须允许所有员工递延(有限例外)。 |

| 分配限制 | 只有在离职、死亡、残疾或年满59½岁时才能分配资金。 |

| 书面计划要求 | 雇主需有书面计划,并及时汇入员工递延。 |

| 计划终止分配 | 计划终止时,参与者必须100%归属,但某些情况下不允许分配。 |

你要定期检查账户,确保缴款及时、投资组合合理。了解规则,能帮助你避免常见管理失误,提升退休储蓄的安全性和效率。

资格与开户流程

参与条件

你想参与403(b)计划,需要满足一定的资格要求。美国大多数公立学校、非营利医院和宗教机构的员工都可以加入。雇主必须遵守“普遍可用性规则”,只要允许一名员工递延工资,就要为所有员工提供同样的机会,除非有特殊例外。2024年12月31日后,长期兼职员工也获得了参与权利。只要你年满21岁,并且连续两年每年服务至少500小时,雇主就必须让你参与薪资递延协议。

你可以参考下表,快速了解主要资格要求:

| 资格要求 | 描述 |

|---|---|

| 普遍可用性规则 | 如果任何员工被允许递延工资,所有员工都应有机会参与(有限例外)。 |

| 长期兼职员工 | 2024年后,长期兼职员工也必须被允许参与。 |

| 有效机会 | 每年必须至少有一次机会变更递延金额。 |

你只要符合上述条件,就可以主动申请加入403(b)计划,为退休生活积累资金。

开户流程

你准备开户时,需要了解具体流程。首先,你要确认雇主是否已经建立了书面计划文件。这个文件会详细说明资格、福利、限制和资金分配等内容。你需要准备相关个人信息,按照雇主的指引填写开户表格。

开户流程一般包括以下几个步骤:

- 审查雇主提供的403(b)计划文件,了解具体条款。

- 填写并提交开户申请表,提供个人身份和联系方式。

- 选择缴款方式和投资选项,确定每期递延金额。

- 雇主将你的信息提交给计划管理机构,完成账户设立。

- 定期检查账户信息,确保缴款和投资安排无误。

你在开户过程中,通常还会接触到以下文档:

| 文档类型 | 描述 |

|---|---|

| 书面计划文件 | 详细说明计划规则,确保合规。 |

| 计划条款和条件 | 包含资格、福利、限制、可用合同及分配的时间和形式等内容。 |

你只要按照流程操作,就能顺利开设403(b)账户,开始为退休生活做准备。

优势与限制

雇主配比

你参与403(b)计划时,雇主配比是一项重要优势。雇主配比在403(b)计划中变得越来越普遍。许多雇主通过自动注册、改善沟通和提供配比贡献,鼓励你积极参与退休储蓄。常见的配比方式有:

- $1-for-$1匹配:雇主与你的贡献金额相同,通常设有上限,比如不超过你工资的某一百分比。

- 部分匹配:雇主对你前6%的贡献匹配50%。

- 分级匹配:雇主对不同层级的贡献采用不同的匹配比例。

你获得雇主配比后,退休账户资金增长更快。但需要注意,配比政策因雇主而异,具体比例和上限请查阅雇主提供的计划说明。

提款规则

你在管理403(b)账户时,必须了解提款规则。一般情况下,你年满59岁半后可以正常提款,无需缴纳罚款。提前提款会面临10%的IRS罚款和普通所得税。特殊情况下,如因残疾或特定医疗费用,可以免除罚款。你到73岁时,需开始强制最低分配(RMD)。下表总结了主要提款规则:

| 条件 | 年龄要求 | 罚款 |

|---|---|---|

| 正常退休年龄 | 59 ½岁 | 无罚款 |

| 提前提款 | 59 ½岁前 | 10%罚款+普通所得税 |

| 特殊情况 | N/A | 可能免除罚款 |

| 强制最低分配(RMD) | 73岁 | N/A |

你还需注意,传统403(b)提款按普通收入征税,Roth 403(b)提款有不同税务规则。

费用结构

你在选择和管理403(b)账户时,务必关注费用结构。403(b)产品的年度费用平均为1.78%,但实际范围从0.56%到4.58%不等。超过60%的产品收取提前撤回费用,70%的产品包含销售佣金。常见费用类型包括:

- 前端或后端负担

- 佣金

- 提前撤回费用

- 基于资产的管理费

- 记录保持费

- 费用比率

- 分配处理费

- 杂项费用

下表展示了不同投资产品的平均费用:

| 费用类型 | 百分比 |

|---|---|

| 变额年金 | 2.25% |

| 固定年金 | 1.15% |

| 共同基金 | 0.97% |

你对比401(k)计划时会发现,403(b)的平均费用范围为0.01%至2.37%,而401(k)为0.02%至0.08%。你应定期检查费用明细,选择性价比高的产品,避免不必要的成本侵蚀你的退休储蓄。

搞懂403(b)常见误区

投资误区

你在搞懂403(b)时,常常会遇到一些投资上的误区。很多人以为403(b)计划可以采用原型文件,或者必须包含所有美国国税局允许的特征。其实,每个计划的具体内容由雇主决定,不一定完全相同。你还可能误以为计划可以随意限制参与者,比如设定最低年龄或服务年限。实际上,法律对这些限制有明确规定。

投资选择方面,许多人对风险和多样化理解不足。你可能觉得单一证券比市场指数更安全,或者把大部分资金投入短期表现好的公司股票。这样做会让你的资产配置失衡,增加风险。资产配置是影响长期投资表现的重要因素。你还可能忽视补充贡献的顺序,或者误认为所有合同都需要资金授权。

常见投资误区包括:

- 误以为403(b)计划必须包含所有IRS允许的特征

- 低估资产配置和多样化的重要性

- 过度集中投资于某一类资产或公司股票

- 忽视补充贡献顺序的影响

管理误区

你在管理403(b)账户时,也容易出现一些常见错误。很多人没有定期检查账户报表,导致实际余额与预期不符。你应该定期审查所有退休账户报表,比较余额与自己的贡献、投资表现和授权分配是否一致。

有些人对计划规则了解不够,可能错过调整缴款或投资选项的机会。你还可能忽视费用结构,导致不必要的成本侵蚀收益。只有主动管理账户,才能更好地保障退休资金安全。

管理误区主要有:

- 忽视定期审查账户报表

- 不了解计划规则,错过调整机会

- 忽视费用结构,增加不必要的支出

你通过搞懂403(b)的常见误区,可以更科学地规划和管理自己的退休账户,避免不必要的损失。

你选择403(b)计划,为退休生活打下坚实基础。及早储蓄和持续管理能让你享受更多优势:

- 享有税收优惠和高贡献限额

- 雇主可能提供匹配,归属期较短

- 工作满15年后可额外补充贡献,60至63岁还可享新政策补充额度

退休政策不断变化,贡献限额和提款条款也会调整。你应主动关注政策,灵活规划,避免常见误区,让未来更有保障。

FAQ

1. 你可以同时拥有403(b)和401(k)账户吗?

你可以同时拥有403(b)和401(k)账户。你需要注意年度缴款总额不能超过IRS规定的上限。你可以根据实际需求合理分配缴款。

2. 你退休后如何领取403(b)账户里的资金?

你年满59岁半后可以开始领取403(b)账户资金。你领取时需要缴纳普通所得税。你提前领取会被收取10%罚款,除非符合特殊条件。

3. 你可以随时更改缴款金额吗?

你可以每年有一次或多次机会调整缴款金额。你需要联系雇主或计划管理员,按照流程修改递延金额。你应定期检查缴款是否符合自身需求。

4. 你离职后403(b)账户怎么办?

你离职后可以保留403(b)账户,也可以将资金转入新的退休账户(如IRA)。你不必立即取出资金。你应关注账户管理和费用变化。

5. 你可以用403(b)账户投资哪些产品?

你可以投资共同基金、年金和目标日期基金。你选择投资产品时应考虑风险承受能力和退休目标。你应定期调整投资组合以适应市场变化。

403(b) 是你为退休生活添砖加瓦的关键工具,它为教育和非营利组织员工提供了重要的税收递延(或免税)和雇主配比福利。然而,403(b) 计划的投资选项通常受限(多为年金和共同基金),且费用结构复杂,这可能阻碍你构建一个真正多元化、低成本的全球退休投资组合。

现在,你可以通过 BiyaPay 解决资产配置的限制问题。虽然 BiyaPay 不能直接管理你的 403(b) 账户,但它能让你在计划之外构建低成本、高灵活度的全球投资组合。我们提供合约挂单零手续费的优势,大幅降低你投资美股、港股股票和 ETF 的成本,弥补 403(b) 计划内高费用产品的不足。同时,我们支持法币与数字货币(如 USDT)的快速相互转换,绕开复杂通道,确保你的场外资金能够以最快速度到位,实现全球资产的灵活配置。你无需海外账户,3 分钟即可快速注册,立即使用 实时汇率查询 功能,精准管理跨境资金流动,让 BiyaPay 成为你退休储蓄之外,全球财富增长的强大助力。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。