年化收益率目标怎么设定?彼得·林奇教你稳健增值

Image Source: pexels

你在设定年化收益率目标时,应该优先考虑理性与现实。美国市场数据显示,过去30年平均年回报率为9.33%,20年为8.87%,10年为11.01%。

| 时间段 | 平均年回报率(考虑再投资股息和通货膨胀) |

|---|---|

| 过去10年(2014 – 2024) | 11.01% |

| 过去20年(2004 – 2024) | 8.87% |

| 过去30年(1994 – 2024) | 9.33% |

你要结合自身风险承受能力,不要盲目追求高收益。彼得·林奇的投资理念也强调合理预期,这对目标设定有重要启示。

核心要点

- 设定年化收益率目标时,考虑市场历史表现和自身风险承受能力。合理的目标能帮助你实现生活目标。

- 量化你的回报目标,确保目标既具挑战性又可实现。过高或过低的目标都可能影响投资决策。

- 分散投资可以降低风险,提升获得稳定回报的机会。将资金配置到不同类型的资产中,能有效抵御市场波动。

- 长期持有优质资产是实现目标回报的关键。耐心投资,避免频繁买卖,能提高成功的概率。

- 定期审查和调整投资目标,确保它们与市场环境和个人情况相符。灵活应对变化,保持投资的稳定性。

年化收益率目标原则

目标定义

你在设定年化收益率目标时,首先要明确目标的具体含义。年化收益率目标是你希望投资每年获得的平均回报率。这个目标不仅仅是一个数字,更是你实现生活目标的基础。你可以根据自己的需求来设定,比如为孩子的教育、退休生活或购买一艘帆船。每个人的目标都不同,所以你需要制定属于自己的“自定义基准”。

- 你可以考虑以下几个方面来定义目标:

- 你的生活目标是什么?

- 你需要多少现金流来满足这些目标?

- 你期望投资能带来多高的回报?

美国市场长期数据显示,股市的平均年化回报率大约为10%。自1926年以来,美国股市的年回报率约为10%,全球股票投资组合的平均年化回报也在11%左右。标准普尔500指数自1957年以来的年回报平均超过10%。这些历史数据可以为你设定年化收益率目标提供参考。

你还需要量化你的回报目标。比如,如果你希望在85%的概率下满足退休后的生活费用,可以设定9%的年回报目标。你还要结合投资金额、投资期限和目标成本,确保目标既有挑战性又能实现。如果你设定的目标远高于市场平均水平,你就需要考虑是否有其他资金来源,或者调整目标。

小贴士:量化目标有助于你更好地规划投资组合结构和选择合适的投资产品。

目标风险

你在设定年化收益率目标时,也要充分认识到目标过高或过低带来的风险。如果你设定的目标过高,可能会让你选择高风险的投资产品,增加亏损的可能性。历史数据显示,市场的波动性很大,某些年份的回报会低于平均水平。你需要理解,市场下跌是不可避免的,长期投资者应该做好心理准备。

- 设定过高目标的风险:

- 你可能会追求高风险资产,导致投资组合波动加大。

- 市场下跌时,你可能会因为恐慌而卖出,错失长期回报。

- 如果目标超出市场实际水平,你很难实现预期收益。

- 设定过低目标的风险:

- 你可能会错失复利的力量,长期来看资产增值有限。

- 你的生活目标可能无法实现,比如退休资金不足。

- 你可能会过度保守,错过市场上涨带来的机会。

你还要考虑自己的风险承受能力。研究发现,风险厌恶的投资者更倾向于选择波动性较小的资产,这样可以获得更平稳的消费路径。你需要理解自己的心理承受能力,避免在市场波动时做出情绪化决策。定期审查和调整投资组合,确保它与你的年化收益率目标和风险承受能力保持一致。

建议:长期投资、定期定额投资和多样化资产配置,可以帮助你降低风险,稳步实现年化收益率目标。

理性设定的重要性

过高目标危害

你在设定年化收益率目标时,如果目标过高,容易让你忽视市场的实际风险。彼得·林奇曾强调,理性投资者不会盲目追求高收益,而是根据市场历史表现和自身情况设定合理预期。过高的目标可能让你选择高风险资产,导致投资组合波动加剧。你可能在市场下跌时感到恐慌,做出错误决策。长期来看,这样的行为会影响资产的稳定增长。

过低目标成本

如果你设定的年化收益率目标过低,可能会让你错失市场上涨的机会。你可能过度保守,选择低风险、低回报的产品,导致资产增值速度缓慢。这样一来,你的生活目标,比如退休资金或子女教育费用,可能难以实现。合理的目标可以帮助你在风险和收益之间找到平衡,实现资产的持续增长。

投资心理影响

你在投资过程中,心理因素会对决策产生很大影响。根据Fisher(2014年)的观点,金融顾问可以帮助你在市场动荡时期保持理性、纪律和客观,抵御恐惧、贪婪和遗憾等情感影响。下表总结了不理性年化收益率目标对投资者心理和行为的影响:

| 情感驱动 | 可能后果 | 顾问建议 |

|---|---|---|

| 恐惧 | 市场下跌时恐慌卖出 | 保持理性,遵循长期计划 |

| 贪婪 | 盲目追求高收益,忽视风险 | 设定合理目标,分散投资 |

| 遗憾 | 错失机会后懊悔,频繁调整策略 | 坚持纪律,避免情绪化决策 |

你需要认识到,合理的年化收益率目标有助于你保持投资稳定性和持续性。理性设定目标,可以帮助你抵御市场波动带来的心理压力,专注于长期增值。

林奇稳健增值理念

Image Source: unsplash

收益预期

你在设定年化收益率目标时,需要建立现实的收益预期。彼得·林奇认为,理解所投资公司的基本面非常重要。你要清楚公司的盈利模式和成长空间,这样才能合理预估未来的回报。林奇建议你在市场波动时保持冷静,不要因为短期涨跌而改变长期判断。他还提醒你,市场修正是常见现象,反而可以成为以折扣价买入优质公司的机会。

- 你可以参考林奇的观点:

- 了解公司业务,设定合理回报预期。

- 保持情绪自律,避免冲动操作。

- 把市场调整视为投资良机。

林奇在管理富达麦哲伦基金期间,年均回报率高达29.2%,而同期标普500指数为15.8%。虽然林奇的成绩突出,但他也强调普通投资者应以市场长期平均水平为参考,避免盲目追求极高收益。

| 投资者 | 年均回报率 |

|---|---|

| 彼得·林奇 | 29.2% |

| 标普500指数 | 15.8% |

分散投资

林奇提倡分散投资,这样可以降低单一资产带来的风险。你可以将资金配置到不同类型的资产,比如股票、债券、黄金和农田等。数据显示,10年期美国国债在过去三十年中持续获得正收益,并且与股票呈负相关。黄金的年化收益也表现良好,与股票相关性为零。农田和木材土地在高通胀时期依然能带来正收益,且不易受到经济周期影响。

- 分散投资的好处包括:

- 降低整体波动性

- 提高获得稳定回报的概率

- 抵御单一市场风险

长期持有

林奇强调,长期持有优质资产是实现目标回报的关键。历史数据显示,自1920年代以来,投资者只要持有标普500指数20年,几乎没有出现亏损。即使遇到市场大跌,长期持有依然能获得正收益。你在投资时要有耐心,避免频繁买卖。长期投资不仅能减少情绪化决策,还能提升实现年化收益率目标的概率。

| 证据类型 | 说明 |

|---|---|

| 长期持有股票的好处 | 20年持有标普500,几乎没有亏损 |

| 投资时间与时机 | 5年或10年持有,正回报概率大幅提升 |

理念启示

林奇的投资理念为你设定年化收益率目标提供了重要启示:

- 你要深入了解所投资的公司,选择简单易懂的业务。

- 不要投资于自己不了解的领域。

- 关注公司成长性和管理层持股情况。

- 不要试图预测市场走势,避免情绪化决策。

- 保持谦逊,设定现实的回报预期。

- 分散投资,准备好应对市场波动。

你可以借鉴林奇的经验,结合自身实际,设定合理的年化收益率目标,长期坚持,才能实现资产的稳健增值。

年化收益率目标设定步骤

Image Source: unsplash

风险评估

你在设定年化收益率目标时,首先要进行全面的风险评估。风险评估帮助你了解自己能承受多大的波动和损失。你可以按照以下步骤来评估自己的风险承受能力:

- 明确你的财务目标,比如退休、子女教育或购房。

- 确定实现这些目标所需的时间范围。

- 识别自己的行为偏差,例如在市场波动时是否容易恐慌。

- 评估你在面对亏损时的心理承受力。

- 理解风险与收益的权衡关系。

- 记录你的风险讨论和决策过程。

- 定期重新评估自己的风险承受能力,确保目标与实际情况相符。

你可以使用风险承受能力问卷来辅助判断。这类问卷通常包含10个或更少的问题,帮助你快速了解自己的投资知识和对风险的舒适度。你可以根据自身需求调整问卷内容,确保评估结果真实有效。

小贴士:风险评估不是一次性的任务。你需要随着生活阶段和市场环境的变化,定期重新评估自己的风险承受能力。

参考历史收益

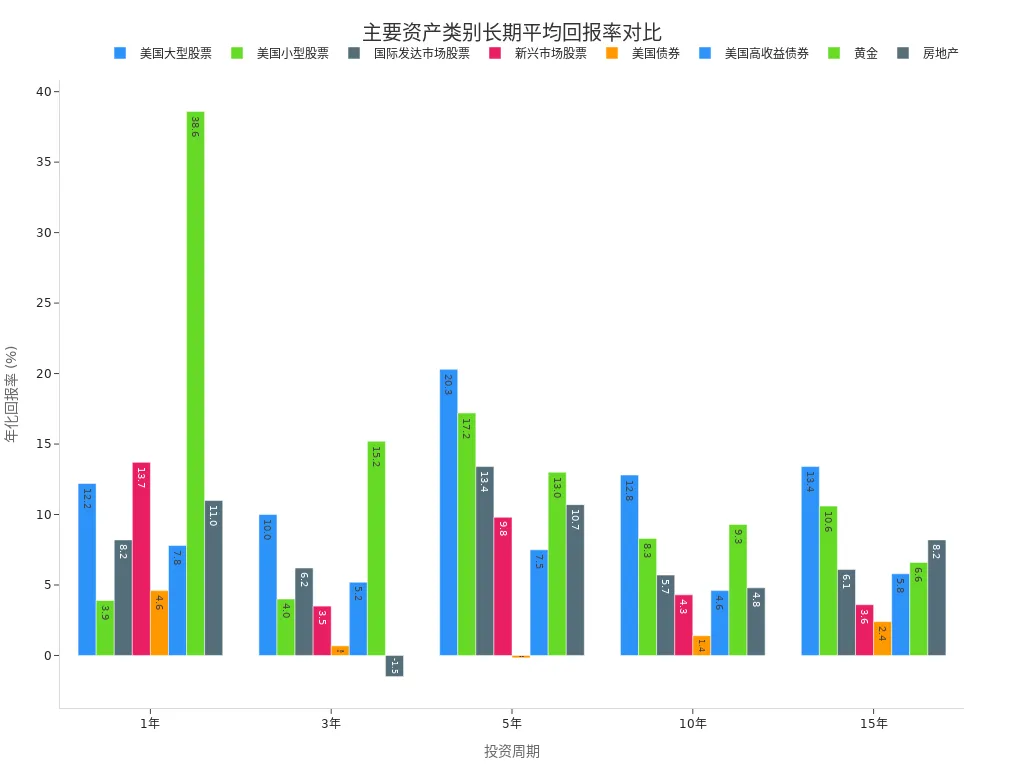

你在设定年化收益率目标时,需要参考不同资产的历史平均回报率。美国市场的长期数据为你提供了重要参考。下表展示了主要资产类别在不同投资周期的平均回报率:

| 资产类别 | 1年回报 | 3年回报 | 5年回报 | 10年回报 | 15年回报 |

|---|---|---|---|---|---|

| 美国大型股票 | 12.2% | 10.0% | 20.3% | 12.8% | 13.4% |

| 美国小型股票 | 3.9% | 4.0% | 17.2% | 8.3% | 10.6% |

| 国际发达市场股票 | 8.2% | 6.2% | 13.4% | 5.7% | 6.1% |

| 新兴市场股票 | 13.7% | 3.5% | 9.8% | 4.3% | 3.6% |

| 美国债券 | 4.6% | 0.68% | -0.17% | 1.4% | 2.4% |

| 美国高收益债券 | 7.8% | 5.2% | 7.5% | 4.6% | 5.8% |

| 黄金 | 38.6% | 15.2% | 13.0% | 9.3% | 6.6% |

| 房地产 | 11.0% | -1.5% | 10.7% | 4.8% | 8.2% |

你可以通过这些数据,结合自身的风险偏好和资金需求,设定合理的年化收益率目标。不同资产的回报和波动性差异较大,分散投资有助于平衡风险和收益。

建议:你可以将目标设定在美国大型股票或多元资产组合的长期平均水平附近,避免盲目追求极高回报。

投资期限

投资期限对实现年化收益率目标的可能性有重要影响。你投资的时间越长,获得正回报的概率越高。长期投资可以帮助你平滑市场波动,降低短期亏损的风险。研究显示:

- 投资期限越长,未达到特定盈利目标的概率通常越高。

- 如果投资期限较短,市场波动可能导致亏损概率上升。

- 投资组合的具体配置也会影响实现目标的可能性。

你在设定目标时,需要结合自己的资金需求和未来计划。例如,如果你计划10年后退休,可以选择更高比例的股票资产。如果你3年后需要用钱,可以适当增加债券或现金类资产的配置。

小贴士:你可以与香港持牌银行的理财顾问沟通,结合自身投资期限和风险承受能力,制定更科学的投资方案。

目标调整

市场环境和个人情况会不断变化,你需要定期审查并动态调整年化收益率目标。比如,经济周期、利率变化、个人收入波动等因素,都会影响你的投资回报预期。你可以每年或每两年重新评估目标,确保它与实际情况相符。

- 当市场大幅波动时,你可以适当下调目标,降低风险暴露。

- 当你的风险承受能力提升或资金需求减少时,可以适当提高目标,追求更高回报。

- 记录每次目标调整的原因和过程,有助于你保持投资的理性和纪律。

建议:动态调整目标不是频繁更换投资方向,而是根据实际情况做出科学修正,保持长期投资的稳定性。

误区与建议

高收益误区

你在设定年化收益率目标时,容易陷入追逐高收益的误区。许多投资者会选择那些过去一年表现突出的基金,认为高回报可以持续。但市场具有周期性,过去的表现并不代表未来。你还可能试图把握市场时机,想在低点买入、高点卖出。实际上,这种策略往往导致错失长期增长的机会。长期持有优质资产,通常比频繁操作更有利于实现目标。

建议:你应关注长期平均回报,避免被短期高收益吸引。合理设定目标,有助于资产稳健增值。

风险忽视

你在设定目标时,可能会忽视波动性和下行风险。许多投资者只关注收益,却没有评估潜在损失。下行偏差和Sortino比率可以帮助你识别投资组合中的具体风险来源,量化负回报的变动。这些工具能让你更清楚地看到潜在损失的范围,帮助你做出更理性的决策。

- 下行偏差专注于下行风险,揭示投资组合的弱点。

- Sortino比率分析负回报波动,适合希望最小化损失的投资者。

- 量化负回报变动,提供更准确的风险图景。

缺乏弹性

你如果设定目标后不再调整,容易让投资组合与实际需求脱节。投资者常常忽视定期审查投资组合的重要性。市场环境和个人情况会变化,目标也应随之调整。缺乏弹性会导致你的投资计划无法适应新的挑战。

- 忽视投资组合审查,可能让你的资产配置与财务状况不符。

- 过度分散投资,反而增加管理难度,降低效率。

优化建议

你可以通过以下方法优化年化收益率目标:

- 结合自身风险厌恶程度和最大可能损失,设定合理目标。

- 将一定比例的财富投资于风险资产,这个比例应与你的风险承受能力相匹配。

- 动态调整投资分配,简化决策过程。

- 定期与香港持牌银行的理财顾问沟通,获取专业建议。

你应避免情绪化决策,关注长期目标,定期审查和调整投资组合。这样可以提升实现年化收益率目标的概率,稳步实现资产增值。

你设定年化收益率目标时,需要理性分析自身情况。彼得·林奇强调,只有长期坚持和分散投资,才能实现资产稳健增值。你可以参考下表,了解不同资产在长期投资中的风险与收益表现:

| 资产类别 | 长期风险-收益比 | 适合投资者类型 |

|---|---|---|

| 股票 | 较高 | 追求高增长者 |

| 企业债券 | 更优 | 长期稳健型投资者 |

你应定期调整投资组合,保持合理的风险-收益比。持续学习投资理念,避免常见误区,才能让你的资产在长期中稳步增长。

FAQ

年化收益率目标设定后多久需要调整一次?

你可以每年或每两年检查一次目标。如果你的资金需求或市场环境发生变化,也要及时调整。

年化收益率目标和实际收益不一致怎么办?

你不必焦虑。市场波动很正常。你可以定期复盘投资组合,适当调整资产配置,保持长期目标。

设定目标时需要考虑哪些因素?

你需要考虑风险承受能力、投资期限、历史平均收益和未来资金需求。你还要结合自身实际情况设定目标。

年化收益率目标过高会带来什么风险?

你可能会选择高风险资产,导致亏损概率增加。你还可能因市场波动而情绪波动,影响投资决策。

可以只投资一种资产实现目标吗?

你最好不要只投资一种资产。分散投资可以降低风险,提高实现目标的概率。你可以咨询香港持牌银行的理财顾问获取建议。

在设定年化收益率目标的过程中,彼得·林奇的稳健理念提醒我们,理性预期与长期坚持是实现资产增值的基础。通过参考历史数据、评估风险承受力和动态调整策略,你可以构建一个更贴合个人需求的投资路径,避免情绪化决策带来的潜在损失。

想象一下,当市场波动时,你能随时掌握汇率动态,避免隐性损失;通过低至0.5%的汇款手续费,比传统银行节省高达90%的成本,让资金更高效流动;支持法币与数字货币如USDT的相互转换,绕开复杂通道,实现资金快速入金。最快当日到账的全球汇款覆盖,确保你不错过交易时机。更重要的是,一个账户即可参与美股与港股交易,无需多平台切换,统一管理全球资产,响应更快。专业交易者偏爱的合约挂单零手续费低成本建仓方式,也能帮助你灵活应对市场机会。

3分钟快速注册,无需海外账户,即可开通全球投资零门槛。现在,就行动起来,实时汇率查询工具,探索适合你的投资组合。立即访问BiyaPay,开始你的稳健之旅,并在股票页面查看更多全球资产机会。坚持理性投资,逐步迈向财务自由。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。