期权到底是什么?从合约概念到关键术语全面解析

一句话先懂期权

你可以把期权想成“一张带退票权的车票”:先付一笔票价(权利金),到期那天如果路线和时间合适就用它(行权),不合适就作废,最多损失这笔票价。不同的是,期权的“对手方”(卖方)必须在你选择使用时履约。

更正式地说:期权(Option)是买方在支付权利金后,获得在约定期限、以约定价格买入或卖出标的资产的权利;相应地,卖方收取权利金并承担在被行权时履约的义务。这一“权利 vs. 义务”的结构在我国监管与交易所规则中被反复强调,例如中国证监会对衍生品经纪合同要素中的“权利金支付、行权价、现金差价结算”等表述,清楚体现期权的法律经济内涵(2024)参见中国证监会《期货经纪合同要素》附录(2024)。

顺便澄清:期权≠期货。期货是双方对等义务,期权则是买方单方权利、卖方承担潜在义务,损益曲线也完全不同。

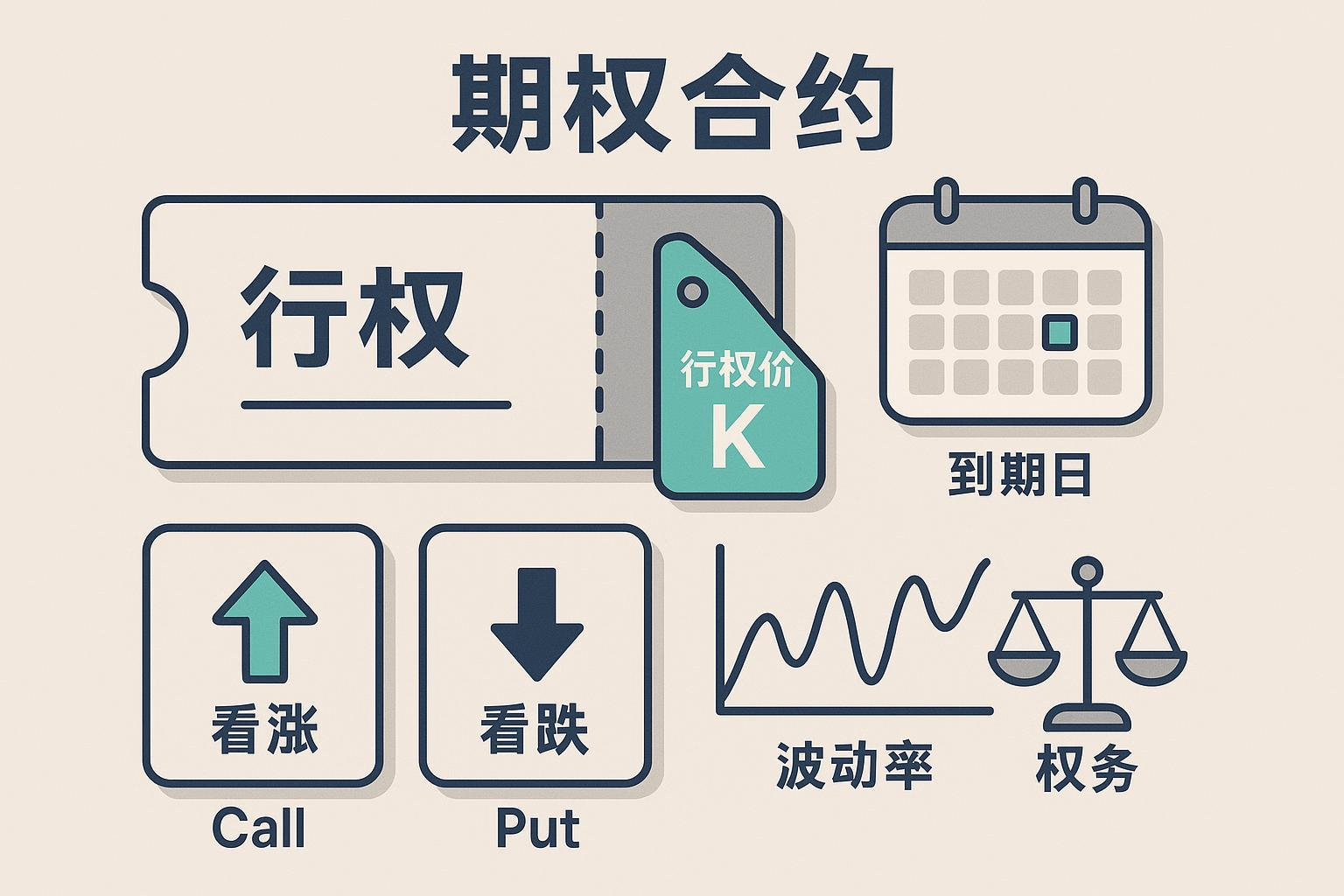

合约要素:一张期权合约都写了什么?

读懂期权,先读“合约要素”:

- 标的资产:股票、ETF、股指、商品等。

- 行权价格(K):到期时买入/卖出的约定价格。

- 到期日/最后交易日:合约生命的终点,权利在此之前或当日可用。

- 合约单位/乘数:一张合约对应的标的数量。

- 行权方式:欧式(仅到期日可行权)或美式(到期前任意交易日可行权)。

- 权利金:买方支付给卖方的价格。

以上证50ETF期权为例:合约采用欧式行权;到期月份的第4个星期三为到期日,通常与最后交易日同日;多为实物交割;每张合约对应固定的标的数量(合约乘数)(以交易所最新公告为准)。这些要素可在上交所《上证50ETF期权合约基本条款》(2023)查到。

你可能会问:“第4个星期三为什么重要?”因为它决定了时间价值还剩多少、自动行权与结算如何触发,进而影响价格与风险暴露。

基础分类:看涨/看跌、欧式/美式

- 看涨期权(Call):赋予买方“按K买入标的”的权利,方向偏多。

- 看跌期权(Put):赋予买方“按K卖出标的”的权利,方向偏空。

- 欧式行权:仅到期日可行权;美式行权:到期前任一交易日可行权。注意,这只是行权时点的规则,和地域无关。

在中国场内市场:

- 股票/ETF期权(上交所、深交所)以欧式为主,具体合约与业务规则可从深交所期权产品与规则入口(持续更新)获取最新信息。

- 股指期权(中金所)为欧式、现金交割;

- 商品期权(以上期所为例)多为欧式、以实物交割为主,个别品种可能采用现金交割,需以品种合约与细则为准。

价格怎么来的:内在价值、时间价值与“价内/平值/价外”

把期权价格拆成两块:

- 内在价值(Intrinsic Value):如果现在就行权能赚到的“确定性”部分。看涨内在价值≈max(标的现价S−行权价K, 0);看跌≈max(K−S, 0)。

- 时间价值(Time Value):价格减去内在价值的剩余部分,反映未来不确定性的“可能性”价值,通常会随着时间流逝而衰减。

“价内/平值/价外”(Moneyness)描述S与K的关系:看涨S>K为价内、S≈K为平值、S<K为价外;看跌相反。这个术语体系在国际市场通行,可参阅“价值状况(Moneyness)”术语概览(维基中文)。

举个具体例子:

- 标的现价S=52元,行权价K=50元的看涨期权,内在价值=2元;如果期权市价=3.5元,那么时间价值=1.5元。

- 随着到期临近,就算S不变,时间价值也会一点点“蒸发”。这就是很多人“方向没错却仍然亏钱”的原因之一。

隐含波动率(IV)与希腊字母(Greeks):期权的“体感温度计”

- 隐含波动率(Implied Volatility, IV):由期权价格“反推”的市场对未来波动的预期。IV上升,其他条件不变时,期权价格通常会上涨;IV下降则相反。

- Delta(Δ):期权价格对标的价格变动的敏感度(“跟涨/跟跌”程度)。

- Gamma(Γ):Delta对标的变动的敏感度(“加速度”)。

- Theta(Θ):对时间流逝的敏感度,通常为负,反映时间价值每天的“损耗”。

- Vega(ν):对隐含波动率的敏感度。

- Rho(ρ):对无风险利率变动的敏感度。

两个直观情境:

- 到期还早,市场突然“变得紧张”,IV抬升,即使标的没怎么动,期权也可能涨价。

- 反过来,方向对了但IV下来了、同时时间在流逝(Theta为负),期权涨幅可能小于预期,甚至不涨反跌。

交易、行权与结算:到期日那点事

- 股票/ETF期权:多为欧式行权,实值期权在到期日通常会被行权,虚值则放弃;到期行权后进入交收流程,通常T+1完成交割。具体自动行权/放弃与“指派”细节以各交易所的最新业务规则与公告为准。

- 股指期权:欧式、现金交割。交割结算价一般以最后交易日(通常为到期月第3个星期五,遇休市顺延)标的指数最后两小时的算术平均价为准,详见中金所《股指期权合约交易细则》(2022)。

- 商品期权:以实物交割为主、流程与仓单制度依各品种细则执行,可参考上期所期货/期权操作手册与交割细则(2025版)。

温馨提示:上交所股票与ETF期权的到期日、最后交易日及行权方式、交收路径等合约要点,可在合约条款页查询(如上文所引上证50ETF期权合约基本条款)。深交所会在临近到期时发布提醒或处理安排,相关入口见前文链接。以上规则可能随公告调整,请以交易所最新发布为准。

卖方保证金与组合策略保证金(只讲要点)

- 卖方保证金用于覆盖潜在履约风险,计算遵循风险覆盖原则,具体公式与参数由交易所/结算机构规定,并可能因标的与策略不同而差异。

- 组合策略(如价差、蝶式、跨式等)在符合条件时,可能享有保证金优惠,以反映净风险敞口;但到期前后,部分组合可能被自动解散以便行权结算处理(以交易所公告与结算细则为准)。

一句话记住:卖出期权并非“坐收权利金”,而是用保证金换取义务暴露;规则细则、风控参数都很关键。

中国市场要点速览(2025年语境)

- 上交所/深交所:股票与ETF期权为欧式、以实物交割为主,合约条款与业务规则集中在交易所官网。例如上文引用的上交所合约基本条款页(2023)与深交所期权产品入口(持续更新)。

- 中金所:股指期权为欧式、现金交割,结算价按最后交易日特定时段的指数均价,详见《股指期权合约交易细则》(2022)。

- 上期所:商品期权多为欧式、以实物交割为主,品种差异较大,应查阅品种合约与操作手册/交割细则(2025版)。

请注意:具体参数(如合约乘数、到期安排、行权与交割流程)可能因标的、品种或规则更新而调整,务必以各交易所网站的最新公告与合约文本为准。

常见误区与自查清单

- 只看方向,不看时间与波动:方向对但Theta为负、IV回落,仍可能亏损。

- 忽视到期日:临近到期,时间价值加速衰减;价外期权更容易归零。

- 把“欧式/美式”当地域:它们仅指行权时点规则,与市场地理无关。

- 误解“卖方稳赚权利金”:卖方暴露的是潜在巨大亏损的义务,需要保证金,并受风控与指派机制约束。

- 忽视流动性与滑点:深度不足可能导致成交困难或成本高企。

自查三问:

- 我能准确说出这张合约的标的、K、到期、乘数、行权方式吗?

- 如果标的涨/跌1%,我的期权大概会怎么动(Delta/Gamma/Theta/IV)?

- 到期前我的最坏情况是什么?需要准备的资金或标的够不够?

小结与合规声明

期权的本质是“用一笔权利金,换取一段时间内的选择权”。理解合约要素、价值结构与IV/Greeks,能帮助你回答“为什么方向对了也亏”“为什么到期前价格变化这么剧烈”等关键问题。请牢记:本文仅用于投资者教育与知识普及,不构成任何投资建议或交易建议。涉及规则与流程的表述,均应以各交易所与监管机构的最新公告、合约与细则为准(截至2025-10-14)。

搞懂期权后,你会发现合约的权利与义务虽灵活,但实战中资金流动痛点更突出:跨境汇款手续费侵蚀权利金收益、汇率波动放大IV变化风险、海外账户开设复杂,以及行权或卖方保证金补足时的到账延迟——这些常让价内机会因成本滑点而变味,尤其对多市场期权交易者,高效结算是成败关键。

BiyaPay专治此类难题:支持30+种法币与200+数字货币相互转换,汇款手续费低至0.5%,当日汇款当日达,覆盖全球大多数国家和地区。零门槛注册后,无需海外账户,你就能在平台直通美股港股交易,合约挂单零手续费——无缝匹配期权的Greeks敏感度和时间价值管理。

准备行权你的选择权了吗?快通过BiyaPay注册,启用实时汇率查询锁定美元等法币最佳时机,避免Theta衰减外加汇率损失。同时,打开股票模块,结合期权策略扩展全球头寸。以合规加密和风控优先,BiyaPay让你的权利金在波动中增值。别让汇款拖后腿——立即注册,化期权知识为资金效率,从小额测试起。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。