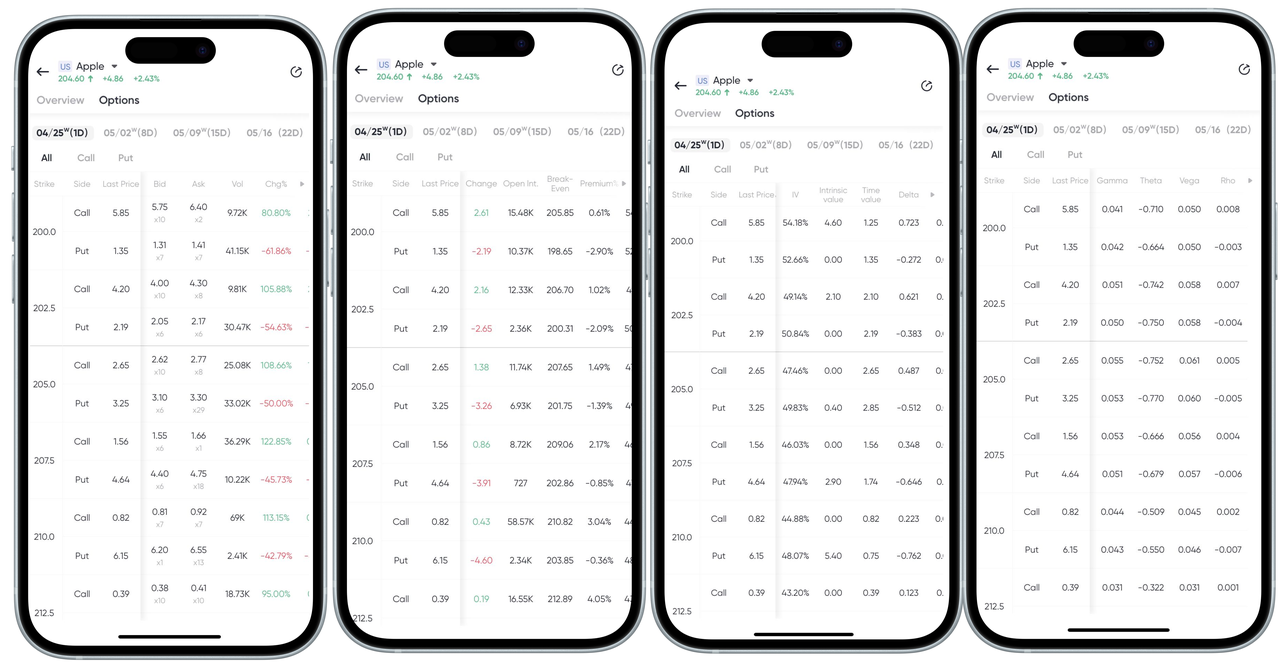

How to view the options chain page and its key concepts on the App:

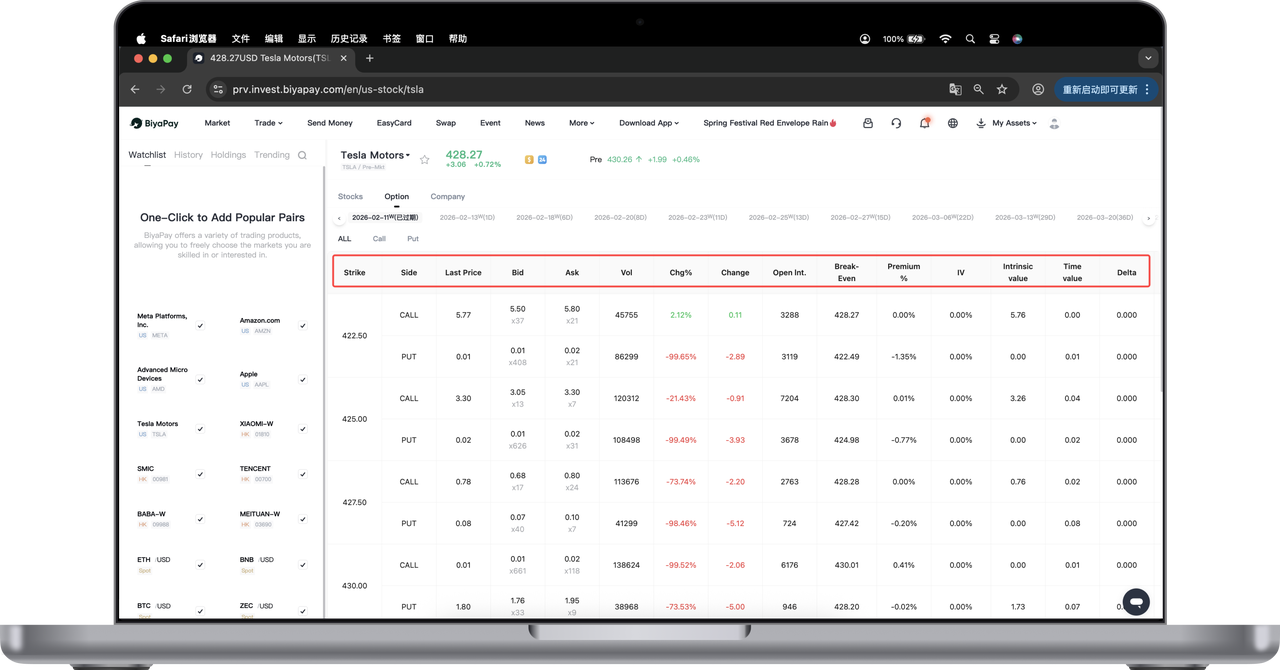

How to view the options chain page and its key concepts on the Web:

The following is a plain explanation of various data in the options trading page to help you quickly understand the options quote table and understand the composition and volatility principles of option prices.

- Option Type

Call (Call Option): The buyer has the right to buy the underlying asset at a fixed price at a future time. Suitable for bullish markets.

Put (Put Option): The buyer has the right to sell the underlying asset at a fixed price at a future time. Suitable for bearish markets.

- Strike Price

The strike price is the price at which the option agrees to buy or sell the underlying asset in the future. For example:

200.0 means exercising the right at $200.0 per share.

212.5 means exercising the right at $212.5 per share.

- Latest Price

The current trading price of the option in the market. For example:

The latest price of 200.0 Call is $5.85, meaning you need to pay $5.85 to buy one contract of this option.

- Bid and Ask

Bid: The highest price buyers in the market are willing to pay. For example:

The bid price of 200.0 Call is $5.75, quantity x10, indicating 10 buy orders waiting to be executed.

Ask: The lowest price sellers in the market are willing to accept. For example:

The ask price is $6.40, quantity x7, indicating 7 sell orders posted.

- Volume The total number of option contracts traded during the day, reflecting market activity. For example:

A volume of 9,720 means 9,720 contracts have been traded (i.e., 972,000 shares).

- Change % The percentage change in the option price compared to the previous trading day. For example:

A Change % of +80.80% indicates a significant price increase.

- Implied Volatility (IV) The market’s expectation of the underlying stock’s future price volatility. The higher the value, the greater the expected volatility. For example:

The implied volatility of the 200.0 Call is 54.61%, indicating relatively high volatility.

- Intrinsic Value The theoretical profit if the option were exercised immediately. For example:

If the current stock price is $204.60, the intrinsic value of the 200.0 Call is $4.60 ($204.60 − $200.0).

- Time Value The option’s total premium minus its intrinsic value. It reflects the market’s expectation of future volatility. For example:

If the total premium is $5.85 and the intrinsic value is $4.60, then the time value is $1.25.

- Delta (Δ) The theoretical change in the option price for every $1 change in the underlying asset’s price. For example:

Delta = 0.723 means that if the stock price rises by $1, the option price will increase by $0.723.

- Gamma (Γ) The rate of change of Delta, measuring how sensitive Delta is to changes in the underlying price. For example:

Gamma = 0.041 means that for every $1 increase in the stock price, Delta increases by 0.041.

- Theta (Θ) The change in the option’s value due to the passage of time (usually negative). For example:

Theta = -0.710 means that the option price decreases by $0.71 per day, all else being equal.

- Vega (ν) The change in the option price for every 1% change in implied volatility. For example:

Vega = 0.050 means that if IV increases by 1%, the option price will rise by $0.05.

- Rho (ρ) The impact of interest rate changes on the option price. For example:

Rho = 0.008 means that if interest rates rise by 1%, the option price increases by $0.008.

The option chain page provides Call and Put quotes for each strike price, along with trading activity, volatility levels, and risk sensitivity metrics. With this information, you can more scientifically:

Evaluate an option’s “value for money” (intrinsic value + time value)

Assess market expectations (implied volatility, volume)

Manage risk and optimize strategy combinations (Delta, Theta, Gamma, etc.)

联系我们